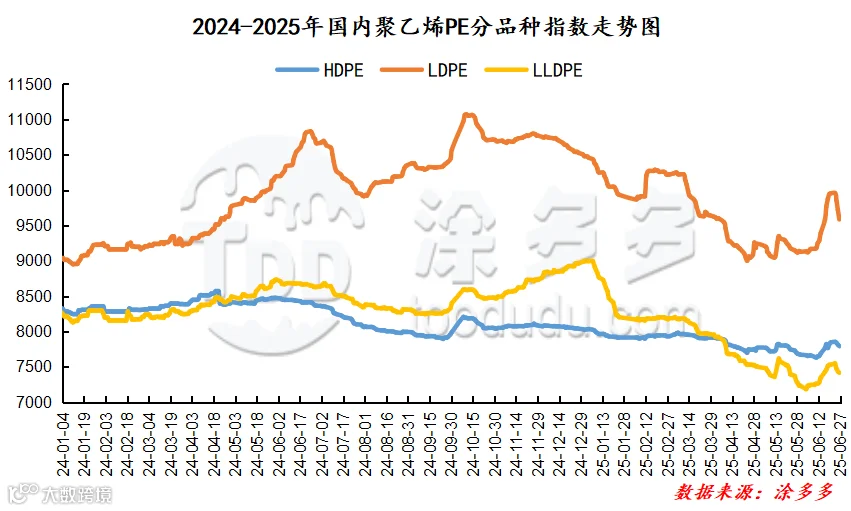

本月国内PE市场价格整体呈现震荡上行后回落的走势,截至06月27日,国内线性价格在7230-7540元/吨;高压价格在9280-9830元/吨;低压膜料价格在7670-8060元/吨;低压拉丝价格在7780-8100元/吨。

月内影响市场走势的因素有:1、成本端,本月原油行情在多重复杂因素交织影响下涨势明显,在地缘政治方面,产油区的局势稳定与否至关重要,冲突或政治动荡引发供应担忧,进而推动油价波动。2、供应端,本月新装置投产进度加快,埃克森美孚惠州等项目产能释放,给市场带来一定增量,不过部分装置进入检修期,像浙江石化40万吨高压装置停车检修,一定程度减少产出,另外部分前期检修装置重启,也影响了供应格局。3、需求端,下游包装领域因电商大促、节日消费等活动,对PE需求有所提升,像食品、快递包装等订单量增加,带动开工率上升;但建筑行业受房地产市场及基础设施建设进度制约,管材、板材等PE制品需求增长缓慢。

本月塑料主力L2509合约呈现先扬后抑的走势,月内高低点波动幅度在550点位。具体来看:L2509合约06月03日开盘7000,月内最高点位出现在06月20日,最高点为7494;月内最低点位出现在06月03日,最低点为6944。截至06月27日结算价为7308,从成交状态来看:成交多开20.3%空开21.6%,多平在21.6%空平24.0%。

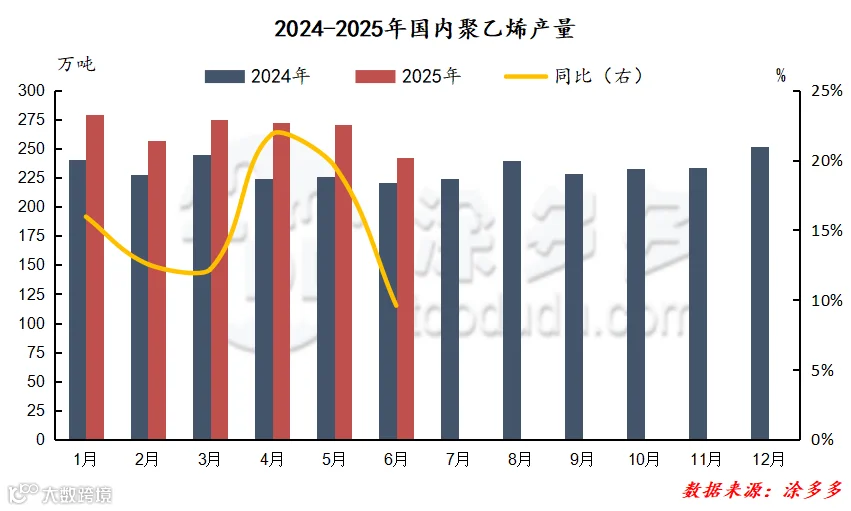

2025年06月国内聚乙烯产量在242.22万吨,较上月实际产量270.30万吨减少28.08万吨,环比跌幅10.39%,较去年实际产量221.03万吨增加21.19万吨,同比涨幅9.59%。

03

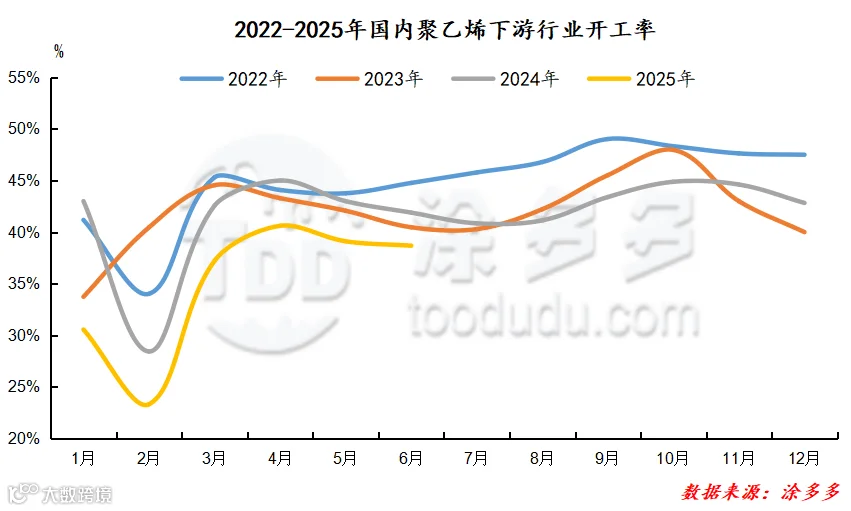

截至06月底,PE下游行业整体平均开工水平在38.68%,较上月平均开工率39.11%下跌0.43%,较去年同期41.89%下跌3.21%。

04

截至06月26日,WTI价格为65.24美元/桶,较上月同期上涨4.35美元/桶;布伦特价格为67.73美元/桶,较上月同期上涨3.64美元/桶;阿曼(期)价格为67.86美元/桶,较上月同期上涨4.05美元/桶;沪原油价格为505.40元/桶,较上月同期上涨48.00元/桶。

供应方面:6月底至7月,部分企业装置存检修计划,据涂多多数据初步统计,6月底7月份检修的甲醇装置包括兖矿榆林(60万吨/年)、甘肃华庭(60万吨/年)、新疆广汇(120万吨/年)、内蒙易高(30万吨/年)、陕西渭化(40万吨/年)、内蒙新奥(120万吨/年)、陕西神木(60万吨/年)、山西梗阳(30万吨/年)、山西丰喜(50万吨/年)、重庆卡贝乐(85万吨/年),涉及产能在655万吨左右(不包括临时停车装置),而前期检修的装置在7月有恢复预期,但整体的检修损失量大于恢复量,加之目前企业库存处于低位,7月份供应端趋于收紧考虑,对价格或存一定支撑。港口方面来看,7月份,港口到货船量或存减少预期,受6月份地缘冲突影响,伊朗甲醇装置大面积停车和降负,7月份进口或存一定减量,或对港口市场存有一定支撑,但后续伊朗装置或逐步回归,中长期来看对我国甲醇进口或影响量有限。另外还需要关注的是随着天气的转热,夏季伊朗地区电力供应紧张,对生产以及装船存有一定影响。需求方面:烯烃装置7月初延长中煤2期计划检修,中煤蒙大预计在7月底恢复,其他多数装置暂无听闻有变动情况,对甲醇仍有刚需支撑。高温天气下,传统下游需求淡季,对甲醇采购量有限。另外经过6月份原料甲醇价格的上涨,下游行业利润被挤压明显,下游心态表现谨慎,不排除有压价采购的行为,整体需求端或对价格无明显利好支撑。综合来看,7月份,需求淡季下,贸易商及下游企业或多以刚需少量补货为主,对价格无明显支撑,然内地市场供应将有缩量预期,对价格有一定托底作用,短期来看预计内地市场延续震荡整理运行,中长期来看,随着下游需求受季节性等因素影响疲势难改,整体市场走跌的行情或难以扭转,但在供应端支撑下,预计7月份甲醇市场价格或跌幅有限。后期还需密切关注宏观政策、原油、煤炭价格、场内装置运行情况以及下游需求跟进情况。

05

宏观方面,6月26日,国家发展改革委政策研究室副主任李超表示,消费品以旧换新方面,按照既定工作安排,将在7月下达今年第三批消费品以旧换新资金。原料方面,短期内原油市场或受美国传统消费旺季等利好因素以及地缘局势、OPEC+维持增产立场、全球经济欠佳等利空因素交织影响,还需关注相关变动对国际油价的相关影响。供应方面,7月供应装置变动方面指引有限,其中仅涉及80万吨左右产能的齐鲁石化、鄂能化、浙江石化PE装置计划恢复开车,并且计划重启时间多处于月下旬,另外有涉及130万吨左右产能的延长中煤、中韩石化和劲海化工PE装置计划停车检修,不过鉴于目前场内货源供应偏宽松,预计供应端对PE市场的支撑作用有限。需求方面,下游需求或继续维持不温不火的刚需采购节奏运行,消费淡季下,终端需求订单量明显减少,且下游部分行业开工积极性不高,随用随采难以给与行情较大的推动作用。综合来看,预计7月聚乙烯市场或呈现区间整理的趋势。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。