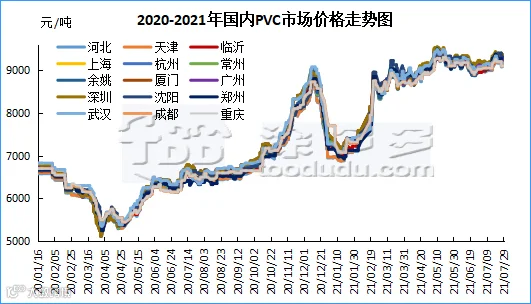

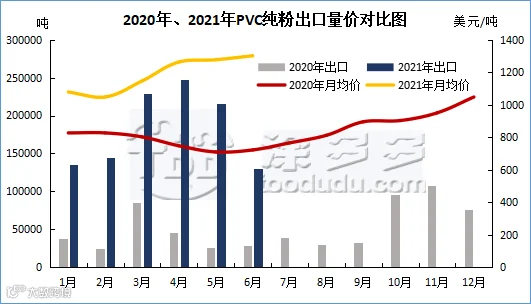

本月国内PVC市场价格整体呈现上涨为主,上涨因素支撑主要在于1、期货盘面大局弱势下的逆势拉涨,7月8日PVC09合约盘内大幅增仓,盘内一度增仓4.2万手,大量资金流入3.19亿,PVC09合约成为众多品种中的明星产品,盘内相对低点暴涨275个点位。并且出现了相对集中的多单开仓,资金爆拉。2、中国人民银行:此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。央行的降准为整体的大宗品盘面带来了新鲜的助长活力。3、内蒙古以及宁夏地区限电导致电石供应迅速减少,并且成为中下旬一直扰动市场的不稳定性因素,进入夏季居民用电量大增,限制工业用电,另外因为煤炭价格今年一直大涨,电煤企业开始亏损。也不愿意在亏损下发电。综上所述的多重因素催生了7月份现货价格的高位续涨。估价对比来看,月末对比月初现货价格:华北地区上涨120-285元/吨,华东地区上涨180-220元/吨,华南地区上涨165-170元/吨,东北地区上涨275元/吨,华中地区上涨100-150元/吨,西南地区上涨75元/吨。

现货方面:第一周(7.5-7.9)周内PVC市场价格维持小幅调整为主,期现市场仍旧略显脱离,期货价格周内8650后开始大幅反弹,带动现货市场小幅上涨,但周内实单让利可谈,现货报价涨涨跌跌,上涨30-50元/吨后,下游愈加抵触,现货价格又重新回调至周初态势。整体来看偏弱的需求抑制了现货市场价格不能同等期货方面大幅上行。此时的现货价格仍未跟随期货进行有效的上涨突破。第二周(7.12-7.16)周内PVC市场价格上涨为主,周内期货价格大幅上涨,带动现货市场报盘信心增加,现货市场价格不断调涨。受限电以及电石货源偏紧影响,期货盘面持续发酵利好不断突破前高,周内盘面一度上涨最高点9270,逼近5月10日的最高点9435,此次现货盘面虽有跟涨,但跟涨力度不足。并且出现了高位成交询盘积极性欠佳的状态。目前整体来看市场期货短期之内难见拐点,现货成本面支撑充足。不论是PVC生产企业还是贸易商方面周内现货价格均以上涨为主。第二周累计涨幅多达100-200元/吨。第三周(7.19-7.23)周内PVC市场价格先强后弱,现货市场价格维持大幅上涨,华东、华南地区最高价格再次冲破9400元/吨,价格上升至高位后下游抵触心理明显,需求在未见明显好转的前提下,难以接受过高的采购价格,故周中后期出现了现货价格的回调。期货盘面亦是开启弱势下行,周度盘内一度下滑至最低点9060,期货盘面的走弱导致现货市场贸易商报价信心不足,但周内点价成交相比一口价增多。PVC生产企业方面周内报价多维持稳定为主,除周一部分企业不涨外,其余时段并未高位续涨。第四周(7.26-7.30)日周内现货行情出现下行,下游制品企业抵触高价货源,并且期价的震荡偏高,点价优势消失,我们一直强调市场供需两弱,过高的原材料采购价格极大的压制了下游制品企业的采购需求,部分中小企业停产,期价周内震荡对现货市场指引性不强,第四周的现货市场价格报价相对混乱,实单成交让利,不温不火的局面短期难破。

期货方面:第一周(7.5-7.9)期货09合约周内大幅增仓上涨,期价一度触及6月最高点。期价的上涨一方面叠加了多单开仓,另一方面空单平仓也促进了价格的上行。资金流入非常明显。盘面强势上冲,逆势拉涨出现了期现背离的情况。期价继续高位震荡,一度涨过6月份前高,截止9日目前持仓458178手。第二周(7.12-7.16)期货09合约周内再次增仓上涨,持仓处于历史高位,期价在多重因素利好下不断突破。央行周五的利好支撑了整个大盘转多。期价的爆拉脱离了任何利空限制,资金多单介入明显,盘面持续发酵限电题材,场内看多气氛非常浓厚。截止16日目前持仓486385手,仓位甚至超越年度9435那次的持仓。第三周(7.19-7.23)期货09合约周内出现大幅减仓期价整体下行的现象,部分多单开始获利了结。盘内触及高点9300位置开始出现多单获利了结现象,22日下午开盘期价再次遭遇断崖式跳水,日内10分钟时段内迅速减仓1.4万手,期价打压至低点9060后出现小幅反弹,截止23日持仓428658手,已经开始出现大幅减仓的现象。第四周(7.26-7.30)期价09合约维持震荡,整体介入9000-9335之间来回震荡,减仓仍旧明显,在29日出现了部分主力移仓01的现象,高位期价仍旧出现了多单抢跑现象,但低位多单介入散户也非常明显,截止周五30日盘内在线场外资金拉涨,盘内高点触及9265后回落,但开始出现增仓现象,截止30日收盘09合约全天波动9105-9265,价差160,减仓3318手,截止目前持仓376103手。

华北:河北地区PVC市场气氛平静,终端刚需为主,低价减少。5型料含税9070-9130元/吨送到,内蒙厂提8850-8900元/吨,更高报价成交有限。

华东:常州地区PVC市场价格成交维持刚需,期货偏强震荡点价优势消失,多数贸易商一口价报盘为主,市场偏低价格减少,下游谨慎刚需,交投未有放量。5型电石料现汇库提参考9230-9330元/吨(不含装)。一口价报盘,金泰自提9250元/吨,宜化自提9270元/吨,北元自提9300元/吨,君正自提9320元/吨,中泰自提9330元/吨,天业自提9350元/吨,天业3/8型自提9750元/吨左右,中泰、联创3型自提9620-9650元/吨。点价09合约,宜化+30,南岗、盐湖+70,信发(少量)+100,金泰+110,中泰+150,天业+220,天业3/8型加490-570。

华南:广州地区PVC市场下游小单采购,现货市场维持弱势,基差报盘暂无优势,下游询盘积极性偏低,现货价格区间整理。普通5型电石料主流9270-9330元/吨,盐湖报9270元/吨自提,东方希望/东兴/鄂尔多斯/榆社/内蒙宜化报9300元/吨自提,君正/亿利报9330元/吨自提,天业报9360元/吨。乙烯法价格暂稳,大沽700型报9500元/吨,大沽800型报9450元/吨,大沽1300型报9650元/吨。

由于美国供应略紧及欧洲洪水等影响供应减少,此前7月初信越受雷击影响2台变压器损毁,后启动更换计划,当期装置已经重启但未开满。预计8月份美国PVC出口供应仍略微紧张,美国国内库存偏低,且欧洲德国发生严重的洪灾,影响了德国乙烯及氯碱生产商西湖子公司Vinnolit公司,19日该公司发布了不可抗力。此外,德国Gendorf的2个装置也宣布了其PVC与烧碱的不可抗力,其年产43.56万吨烧碱,68万吨氯乙烯及77万吨PVC。

3、后市预测

塑多多预测:期货方面:PVC09合约盘内增仓1万余手到减仓3318手,期价冲高9265后回落,跟随文化指数商品氛围偏强,期价上行明显,但高位期价仍有多单平仓获利了结,加之移仓现象,部分主力多头移仓01合约,01合约截止收盘增仓13081手,09-01合约基差再次收窄200,从目前盘面来看,我们推测主力多头试图通过拉涨01来反作用于09合约,但目前多头仍未出净09合约,拉高期价09仍有平仓获利了结需求。故操作方面我们建议滚动操作为主,09合约可逢高短空,01合约逢低试多为主。建议01合约谨慎做空,防止通过收窄基差做文章。

现货方面:电石接收价格仍旧维持稳定为主,但黑色盘面跳水或将影响煤炭方面,并且目前电石价格一直居于历史高位,对PVC成本仍有充足的支撑。近期PVC装置负荷开工维持稳定,未见下降以及上调。需求方面过高的PVC价格迫使部分中小制品企业停工,华北、华东以及华南地区均有次现象。目前开工的制品企业也仅仅维持生产而已,制品企业订单不足的情况下也有降低负荷打算,需求愈加弱势。整体来看7月份整体的高价进一步打压了下游制品企业的利润,亏损较多的情况下短期之内需求方面对PVC价格支撑不足。但价格的下行也并不具备空间,电石方面限电仍旧成为不稳定性因素。消息面来看目前国内商品市场普遍上涨,但国家发展改革委等三部门联合印发通知,对煤矿产能核增实习性产能置换承诺,黑色系盘内跳水,夜盘是否影响塑化板块仍需观望,但如果期价进一步下行或对现货价格亦是压制。我们预计短期之内现货市场价格涨跌两难,维持窄幅调整为主。

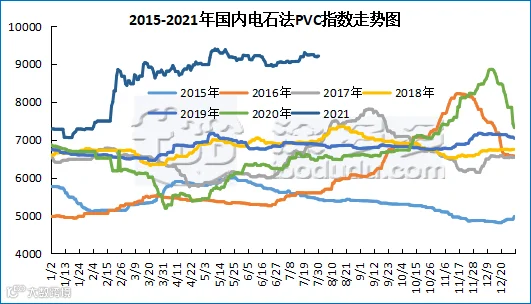

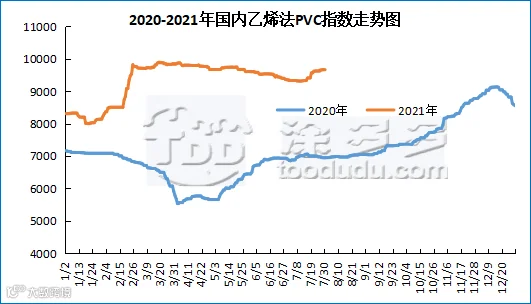

据涂多多数据测算,7月30日国内电石法PVC现货指数为9221.56,涨10.57,幅度0.115%。乙烯法PVC现货指数为9665.36,涨5.86,幅度0.061%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差443.8。

对比月初电石法PVC现货指数9045.4,月末涨176.16,乙烯法PVC现货指数9325.18,月末涨340.18。

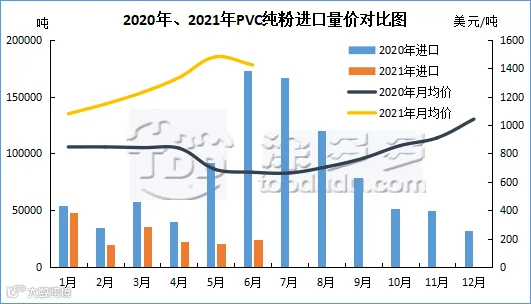

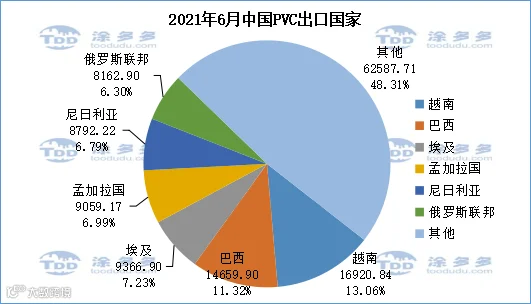

PVC总量分析:2021年6月中国PVC纯粉进口量为2.43万吨,同比下降85.98%,出口量为12.95万吨,同比上涨361.79%,环比下降40.09%,1-6月份出口量总计110.22万吨,进口量总计17.06万吨。进口量小幅增加,出口量环比大幅下滑,相比5月出口减少8.67万吨。因国外疫情影响以及价格持续高位出口优势降低。

PVC出口国分析:根据最新统计数据显示,2021年6月份中国PVC出口到越南16920.84吨,占总出口量的13.06%;到巴西14659.90吨,占总出口量的11.32%;到埃及9366.9吨,占总出口量的7.23%。出口到印度的PVC数量再次大幅减少至5082吨,对比4月份的5.81万吨骤减。

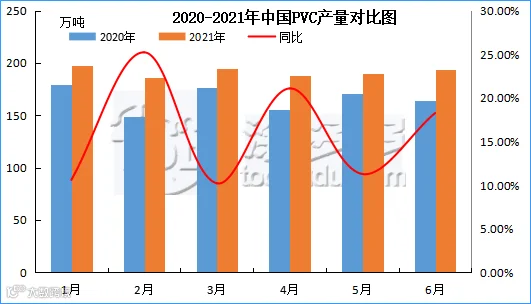

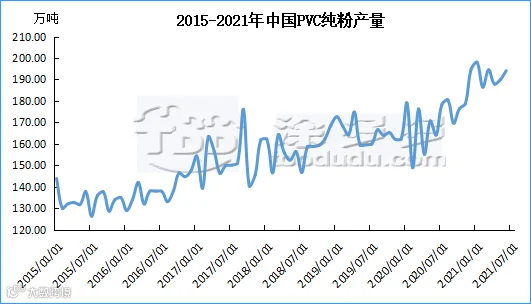

PVC产量分析:2021年6月国内PVC产量194.48万吨,环比5月增加2.21%,同比去年增加18.26%;1-6月份累计产量1150.45万吨。

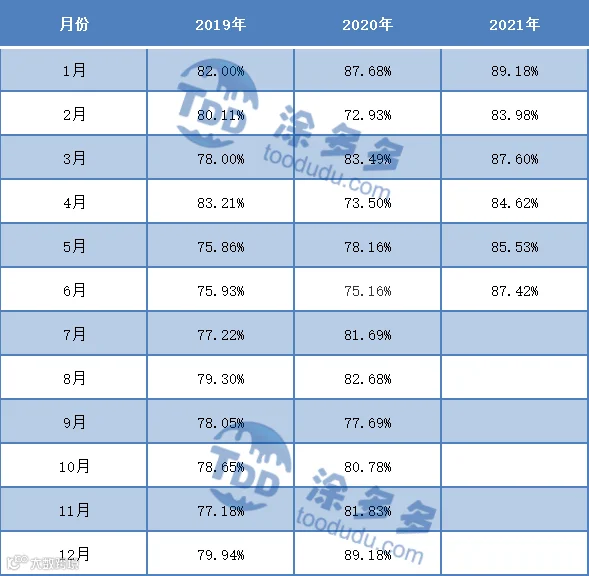

2021年6月国内PVC开工率87.42%,环比5月增加1.89%,同比去年增加12.26%。本周(7.26-7.30)PVC生产企业开工率在73.51%,环比下降0.62%,同比下降3.2%;其中电石法在72.08%,环比下降1.59%,同比减少7.08%,乙烯法79.15%,环比下降3.24%,同比增加12.13%。

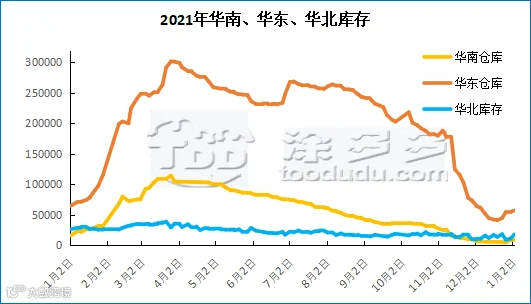

截至7月25日,国内PVC社会库存在14.235万吨,环比下降1.01%,同比下降45.21%;其中华东地区在10.735万吨,环比增加4.43%,同比下降49.34%;华南地区在3.5万吨,环比下降14.63%,同比下降26.93%。

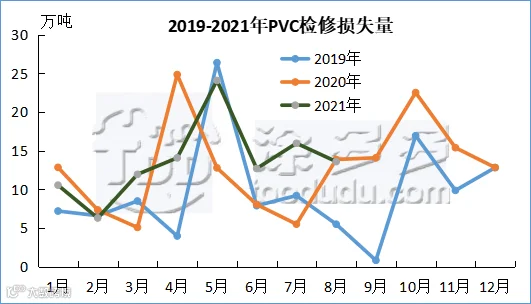

2021年7月PVC检修损失量为15.97万吨,同比去年5.5万吨增加190.36%,环比增加25.75%。预计8月检修损失量为13.6万吨。

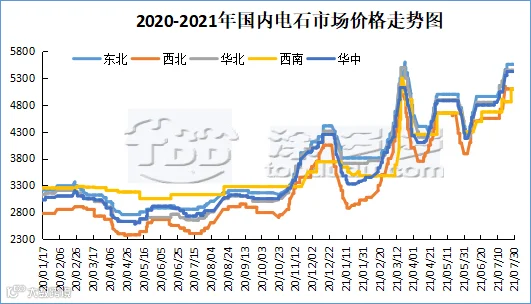

本月电石价格整体调涨。目前下游到货紧张,采购积极,市场谨慎观望。截止到7月30日,山东地区接货价格在5430-5690元/吨;河北地区接货价格在5440-5465元/吨;大沽接货价格在5450元/吨;陕西北元接货价格在5210;河南地区接货价格在5400-5450元/吨;东北地区接货价格在5520-5580元/吨;山西地区自提价格在5000-5470元/吨;四川地区接货价格在5100元/吨。

国内烧碱指数:据涂多多数据测算,7月30日国内烧碱现货指数为2574.33,相比月初2035.79涨538.54。周内烧碱指数月内大幅上涨。

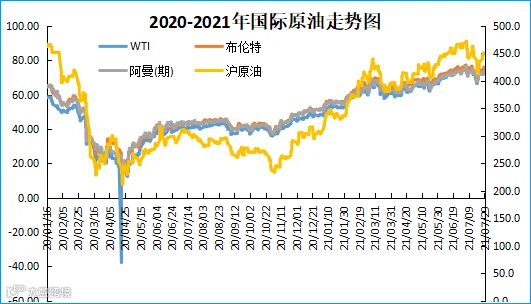

国际原油期货市场价格继续上涨,美国基准WTI原油和全球基准布伦特原油期货结算价均创逾两周新高,因美国与伊朗之间的关系紧张及欧美经济前景向好。纽约商交所(NYMEX)9月WTI原油期货结算价上涨1.23美元,至73.62美元/桶,涨幅1.7%。伦敦洲际交易所(ICE)9月布伦特原油期货结算价上涨1.31美元,至76.05美元/桶,涨幅近1.8%,该合约将于周五收盘时到期。交投最活跃的10月布伦特原油期货结算价上涨1.23美元,至75.10美元/桶,涨幅1.7%。根据道琼斯数据,WTI原油期货和布伦特原油期货近月合约结算价均创下7月13日以来最高水平,也创下7月22日以来最大单日涨幅。

欧美经济数据向好,为油价上涨提供支撑。欧盟委员会公布,7月份欧元区经济景气指数从6月份的117.9升至119.0,为连续第六个月上升,创有历史记录以来最高水平。美国第二季度经济增长6.5%,比年初略有上升,经济规模超过疫情前水平。今年春季,企业普遍恢复运营、疫苗接种加速及政府对疫情进行大量援助推动了消费者支出快速增长,成为经济增长的主要驱动力。随着劳动力市场继续从疫情影响中恢复,美国上周首次申领失业救济金人数重拾下降趋势,而且维持在疫情以来的低点附近,预计美国劳动力市场和整体经济将继续从早些时候疫情造成的急剧下滑中复苏。不过,经济学家指出,美国经济前景面临Delta变异新冠病毒带来的不确定性、持续的供应链限制及可用员工短缺等风险。

国际VCM:2021年7月:相比月初来看,7月30日CFR远东、CFR东南亚、FOB西北欧维稳,FAS休斯顿跌120。

国际PVC:2021年7月:相比月初来看,7月29日CFR远东暂稳、CFR东南亚跌10,FD西北欧(期货)涨20,FD西北欧跌71,FAS休斯敦涨80,CFR印度涨20,德国涨45,荷兰涨45,意大利涨45,法国涨50,英国涨37,西班牙涨45。

1、7月6日:国家发改委:运行局召开全国煤炭储备能力建设现场会。会议指出,增强煤炭储备能力是促进煤炭市场供需动态平衡、保障国家能源安全的重要举措。

2、7月9日:中国人民银行:此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。

3、7月14日:天业集团气固相法CPVC树脂再有新突破。

4、7月15日:国家发改委:准备投放超过1000万吨煤炭储备。

5、7月19日:发改委:预计今年新增煤炭先进产能超过2亿吨。

6、7月25日:开源证券认为,总体来看,煤价或将在本轮旺季持续高位运行。

7、7月29日:上海氯碱20万吨VCM项目顺利中交。

来源 | 涂多多数据管理部