PVC季报

第一章 2025年第二季度PVC行情综述

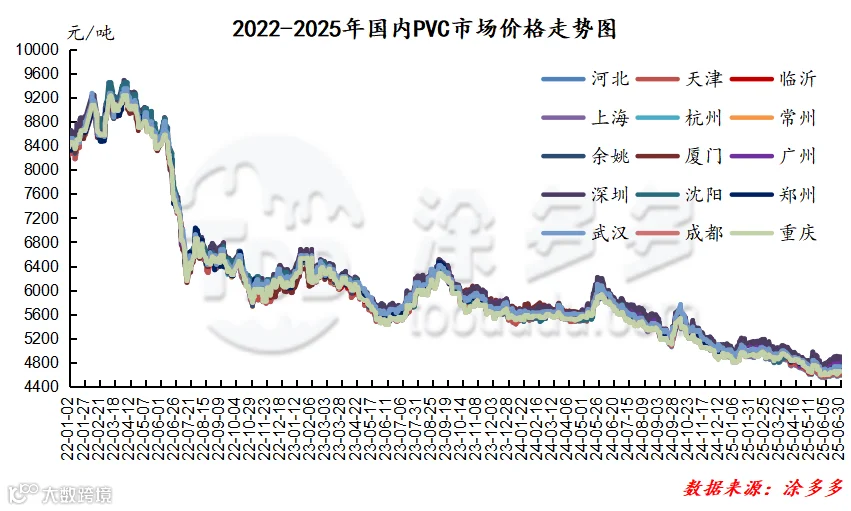

2025年第二季度期现两市综合来看对比价格小幅下行,高点出现了第二季度的开始4月份,但第二季度期间两市价格也出现涨跌起伏的趋势。4月份PVC现货市场价格走势延续了3月份的跌势,4月初价格期价最高点5144,而此时的现货价格同样保持在第二季度的高位区间,主力合约在4月份变更完成。但高位区间并不延续即出现了明显的下跌。5月份在4月不断走弱的基础上出现了一定的上涨修复表现,但高位价格难以为继先涨后跌。5月底两市价格跌入低谷后,6月份小幅度震荡向上小修复,但未过4月份高点。其中期货第二季度主连合约的运行范围4700-5144点位,现货价格方面其中电石法波动幅度在280-325元/吨之间,3-8型波动幅度295-345元/吨,乙烯法波动幅度在215元/吨。

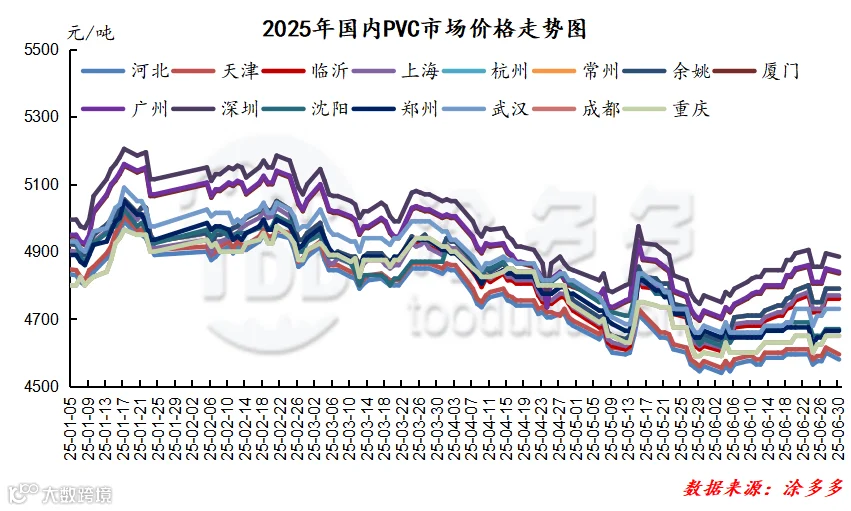

图三

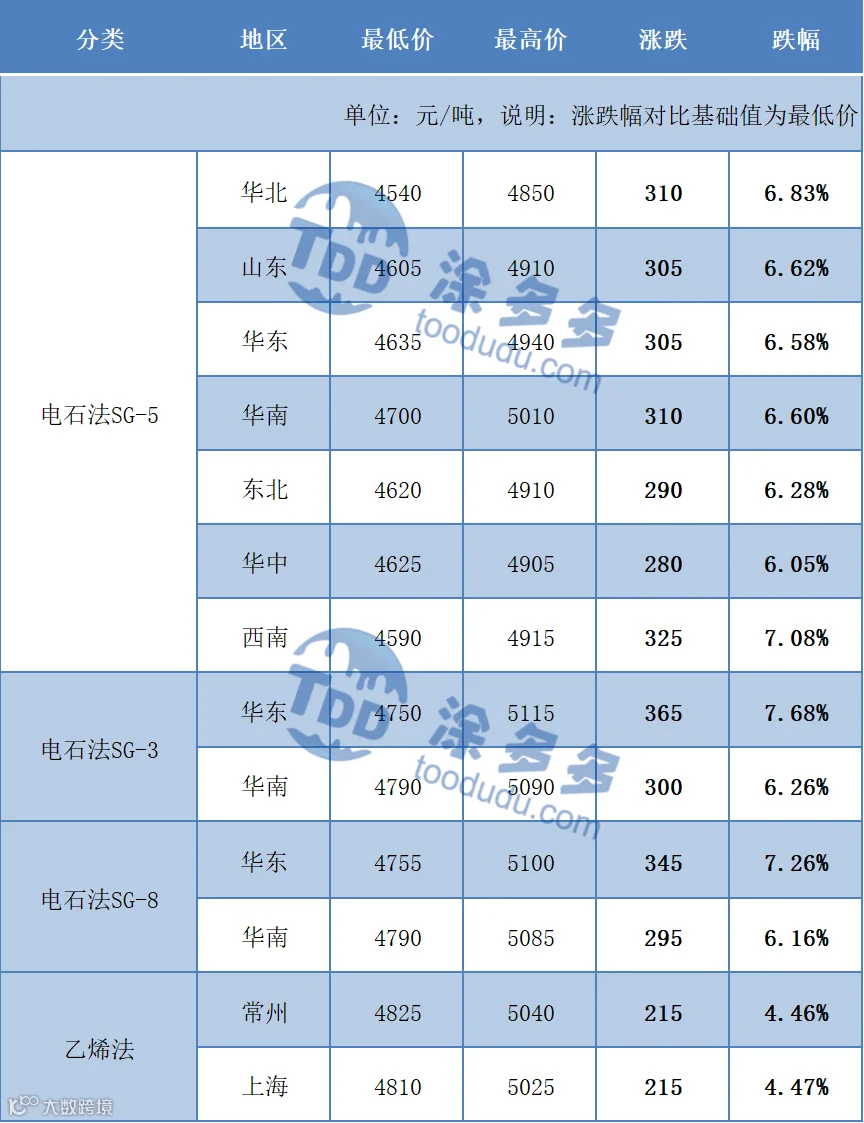

第二章、2025年第二季度PVC高低价对比分析

表一

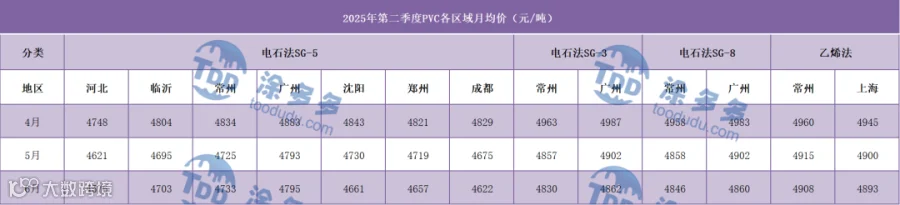

第三章、2025年第二季度PVC市场月均价

表二

第四章、聚氯乙烯PVC后市预测

2025年第二季度期现两市持续表现不佳,价格更低跌入低谷区间范围内调整。而未来市场的走势仍处于扩张周期与需求弱复苏的博弈中,趋势性反转需等待供应深度出清或地产实质性复苏。PVC市场面临的核心问题仍是供应压力巨大以及高开工弱需求问题。供应持续高位的原因主要是"以碱补氯"的产业模式。烧碱的高利润支撑了PVC在亏损状态下仍维持高开工,而需求端则持续疲软,PVC需求与房地产相关,而房地产仍处于筑底阶段,政策传导至PVC需求需要时间。下游管材、型材企业开工率仅44.38%和38.05%。未来时段出口面临印度反倾销税和BIS认证(可能延期6个月)的不确定性。行业需要深度减产才能重建平衡,但烧碱利润支撑使这一过程缓慢。乙烯法产能扩张将挤压电石法生存空间。

整体来看短期因成本扰动(包含电石以及原油等乙烯成本问题)或继续维持窄幅调整的趋势,中线在旺季金九银十的预期存在波段机会,但考虑"金九银十"需求旺季能否兑现,新增产能释放和印度反倾销政策(7月终裁)可能压制反弹高度,如果需求不及预期,料反弹高度受限。而价格波动的波峰位置或仍在政策超预期发力节点上。长期价格中枢下移偏弱已成定局,行业进入低利润整合阶段。关于预测我们在半年报发布中也提到,可做参考。

报告目录

第一章 聚氯乙烯PVC产业链第二季度分析及预测

1.1 2025年第二季度PVC行情综述

1.2 2025年第二季度PVC高低价对比分析

1.3 2017-2025年PVC最高价分析

1.4 2025年第二季度PVC市场月均价

1.5 聚氯乙烯PVC后市预测

第二章、2025年第二季度PVC上下游分析

2.1 2025年第二季度电石行情分析

2.2 2025年第二季度原油期货主力合约月均价

第三章、2025年第二季度PVC产量分析

3.1 2025年第二季度PVC产量明细

3.2 2025年第二季度PVC产量分析

3.3 2025年第二季度PVC两种工艺路线分析

第四章、2025年第二季度PVC开工率分析

4.1 2025年第二季度PVC开工率明细

4.2 2025年第二季度PVC开工率分析

第五章、2025年第二季度PVC进出口分析

5.1 2025年第二季度PVC进口量价分析

5.2 2025年第二季度PVC出口量价分析

第六章、2025年第二季度PVC表观消费量、依存度

6.1 2025年第二季度PVC表观消费量

6.2 2025年第二季度PVC进出口依存度

6.3 2025年第二季度PVC出口占比

第七章、2025年第二季度PVC装置检修、损失量

7.1 2025年第二季度PVC检修损失量分析

第八章、2025年第二季度PVC利润、库存分析

8.1 2025年第二季度PVC利润分析

8.2 2025年第二季度PVC库存分析

详细数据请联系:涂多多产业大数据部,裴老师18519110691