报告对国内烧碱发展现状进行了分析,并对烧碱行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心,海关总署。

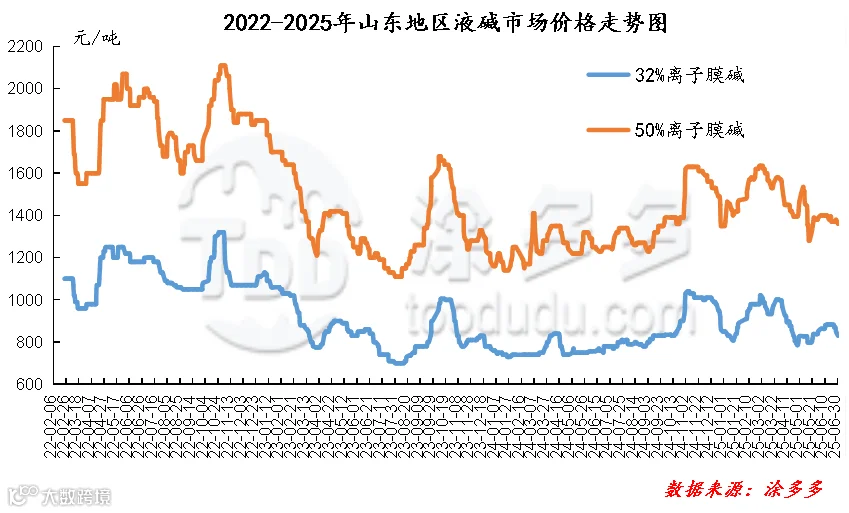

2025年上半年烧碱市场以2月中旬为拐点,整体呈现先涨后跌的走势,市场跌宕起伏,其中2月中旬到达上半年烧碱指数峰值,烧碱指数在3425.62,然持续下挫后于6月底指数跌至上半年内最低位水平,烧碱指数在2908.87。与年初相比下跌136.64,幅度在4.49%。2025年上半年整体来看,烧碱市场一共出现了三次上涨行情和三次下跌行情。烧碱市场在供需错配中拉开序幕,其行情演变深刻反映了产业链上下游产能投放节奏的差异。具体来看影响上半年走势的因素:

第一季度烧碱市场整体呈现先扬后抑走势运行。 首先季度初正值春节前夕,多地市场价格上涨,需求端利好支撑明显,伴随春节结束后市场价格开始高位回落,进入3月份市场价格延续震荡回落。具体来看,影响1月份市场价格上涨原因总结如下:首先主力下游氧化铝行业盈利较好,开工高位下对液碱需求提升,同时氧化铝新产能投产预期下,多数业者节前备货积极性尚可。其次非铝下游方面在看涨预期下,囤货积极性同样较好。最后则受出口订单支撑下,多数氯碱企业库存压力不大,市场推涨氛围较好。春节假期结束后基于前期部分氯碱企业降负荷生产,库存压力暂不明显,市场价格存有小涨。然局部地区受春节假期影响下物流受阻,企业库存有所增加,同时下游需求恢复有限,厂家调价偏谨慎,市场价格维持弱稳运行。2月中下旬至3月市场价格高位回落原因总结如下:首先节后非铝下游恢复较缓,需求略有减量。其次主力氧化铝价格下跌,氧化铝行业盈利减少,同时部分计划投产氧化铝产能延期投放,需求跟进明显不足。最后考虑到氯碱企业开工负荷较高,供应维持较高水平,需求弱势下部分氯碱企业积极去库为主。同时3月初局部地区受装置检修支撑下存有阶段性小涨,伴随进入月中下旬,场内检修利好释放基本完成,个别检修装置对整体供应面影响波动并不明显,多数地区液碱供应仍维持较为充足水平。

第二季度市场整体呈现持续下探行情走势运行,存阶段性探底后弱反弹。率先出现长达一个半月的下跌行情,随后5月中下旬出现短暂反弹,进入6月份继续下挫整理。影响季度初市场价格下降原因总结如下:首先,山东主力氧化铝企业多次下调液碱采购价格,下游业者及贸易商入市操作积极性不高;其次,区域内个别装置恢复,供应端回升预期下进一步利空市场氛围;最后,部分地区受周边低价货源冲击下纷纷跟跌整理。随后,山东主力下游氧化铝厂卸货情况好转,同时氯碱企业盈利欠佳情况下存挺价意向,低浓度碱方面存有小涨,高浓度碱近日出货情况好转,市场价格稳中有涨,考虑到临近五一假期,需求端跟进有限,局部地区涨势有所回落。5至6月市场价格有涨有降,各地供需情况表现不一,整体维持弱势震荡。其中华北华东以及华南等地市场价格先涨后跌,首先5月山东主力下游氧化铝采购液碱连续上涨,下游接货积极性尚可,叠加区域内装置检修支撑下,价格上涨,同时带动华北、华东及华南等地出现阶段性上涨。随后进入6月,需求淡季下非铝下游接货积极性不高,部分对高价货源存一定抵触心理,同时主力下游氧化铝厂卸货效率一般,加之山东氧化铝采购液碱价格持续下调,整体需求疲弱状态下,市场价格持续下挫,市场参与者多持看空心态,局部地区受供应检修及阶段性供应偏紧支撑,市场价格存有小幅反弹。

图 2

一、2025年上半年国内烧碱最低价、最高价对比表

表 1

从表 1可以看出:2025年上半年国内烧碱各区域高低价差在94-625元/吨,幅度在10.68%-30.67%。

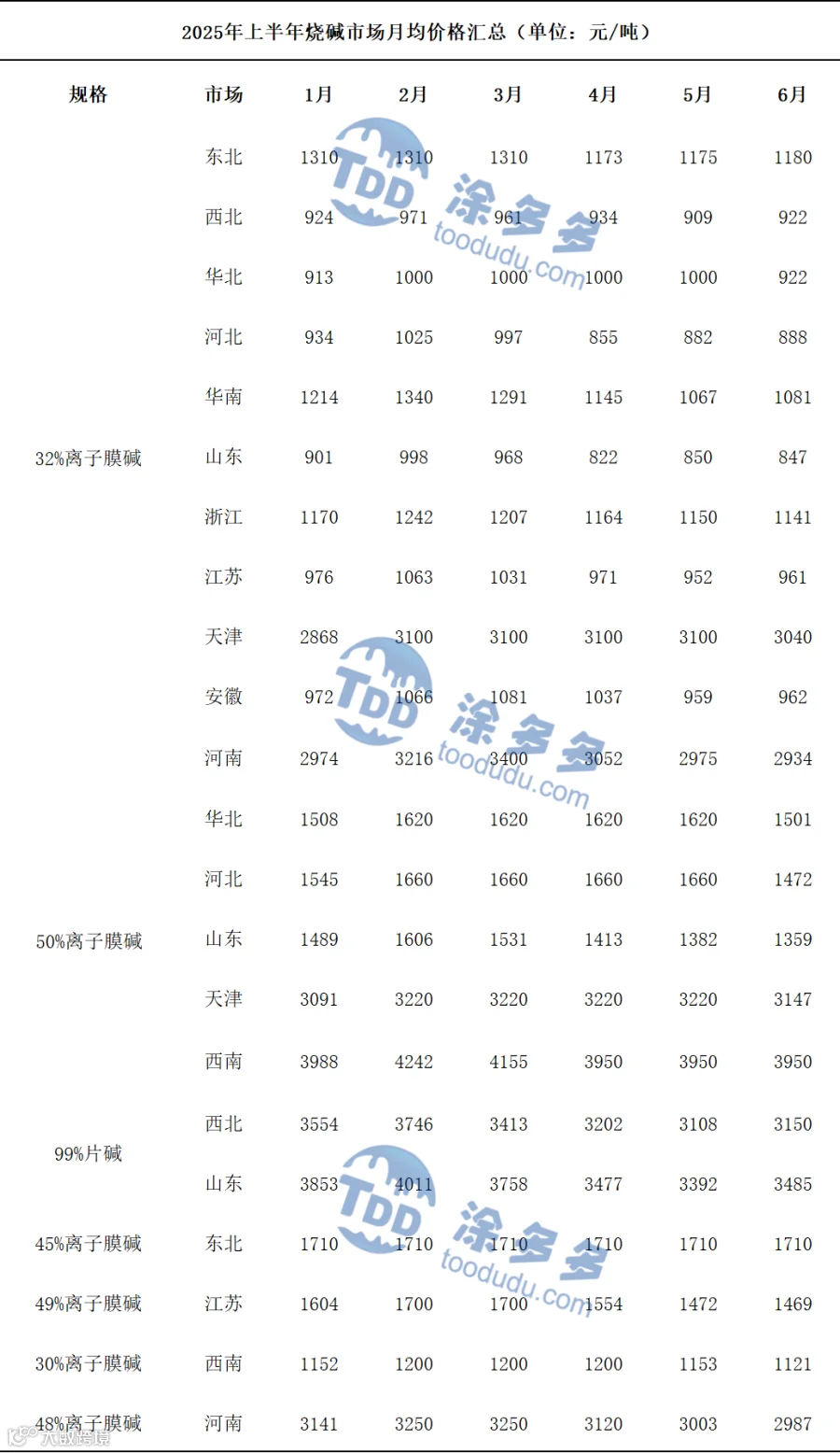

二、2025年上半年国内烧碱月均价一览表

2025年上半年烧碱市场整体呈现先涨后跌的走势,而下半年市场的走势我们依旧是从基本面说起:供应端来看,下半年烧碱装置产能投放节奏或有加快,涂多多数据统计,下半年计划投产的新增产能约90万吨,全年新增产能总量预计达305万吨,根据以往投产情况,实际增量可能低于计划,但行业较高利润驱动下增加投产达成率;同时考虑到目前氯碱综合利润尚可,存量企业开工维持高位,降负减产意愿有限,产量或维持高位运行,供应宽松状态下,对烧碱市场价格存一定压制。下游需求来看,烧碱行业主力下游氧化铝企业同样有新增产能计划投产,下半年来看仅剩300余吨产能存备碱需求,且多集中于12月,对烧碱采购的边际拉动显著减弱;非铝需求方面,内需疲弱持续,出口方面继续承压,对烧碱的需求难言向好整体供需双方来看,2025年下半年烧碱供应端核心矛盾是“产能扩张加速”与“需求增长乏力”之间的结构性失衡,供大于需格局下,市场依旧难见明显好转。整体来看,2025年上半年供需错配主导烧碱市场行情波动,而目前也未见引导市场走势的政策面消息出现,预计下半年烧碱市场仍存一定的下跌空间,市场重心较上半年或有下移,但考虑到秋检扰动、非铝“金九银十”备货好转可能引发阶段性反弹,但整体反弹空间有限,后续仍需关注供需双方的变化、政策面发布的消息依旧突发事件等方面对市场的影响情况。

声 明 1

第一章 2025年上半年国内烧碱行情分析 1

第二章 2025年上半年国内烧碱价格一览表 2

一、 2025年上半年国内烧碱最低价、最高价对比表 2

二、 2025年上半年国内烧碱月均价一览表 3

第三章 2025年上半年国内烧碱产量、开工率分析 4

一、 2025年上半年国内烧碱产量分析 4

二、 2025年上半年国内烧碱开工率分析 5

第四章 2025年1-5月烧碱进出口分析 5

一、 2025年1-5月液碱进口量及进口国家分析 5

二、 2025年1-5月液碱出口量及出口国家分析 6

三、 2025年1-5月固碱进口量及进口国家分析 7

四、 2025年1-5月固碱出口量及出口国家分析 8

第五章 2025年上半年烧碱表观消费量 10

第六章 2025年上半年国内烧碱企业库存、利润分析 11

一、 2025年上半年国内烧碱企业库存分析 11

二、 2025年上半年国内烧碱企业利润分析 12

第七章 国内烧碱后市预测 12

第八章 烧碱上下游主要产品分析 13

一、 上游原盐分析 13

(一) 2025年上半年原盐月均价一览表 13

(二) 2025年上半年原盐产量走势 13

(三) 2025年上半年国内原盐进出口情况 14

二、 下游氧化铝分析 15

(一) 2025年上半年氧化铝月均价一览表 15

(二) 2025年上半年氧化铝采购价格总结 15

第九章 2025年上半年国内烧碱产业链事件 16

详细数据请联系:涂多多产业大数据部,王梓晏 18842605768

来源 | 涂多多产业大数据部

王梓晏 18842605768

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。