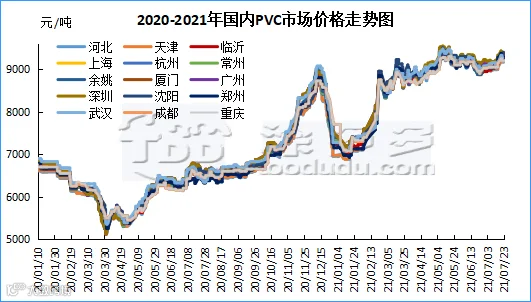

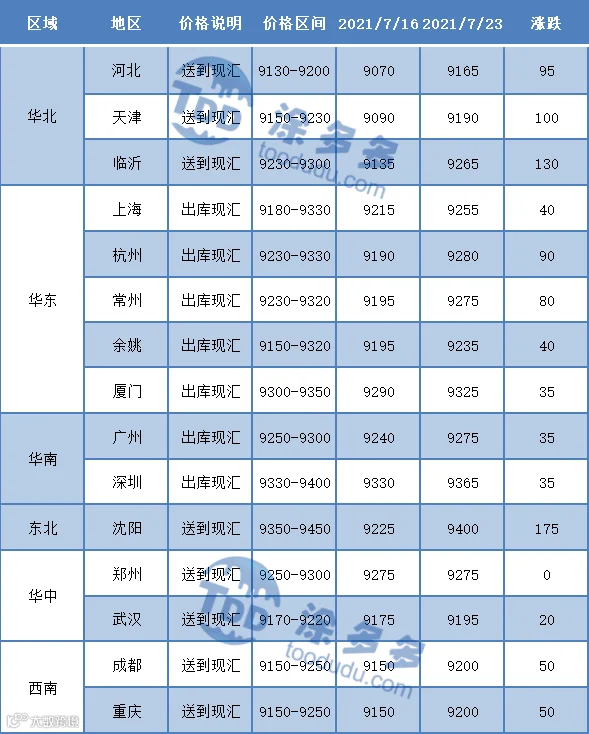

本周(2021.7.19-2021.7.23)周内PVC市场价格先强后弱,现货市场价格周一维持大幅上涨,华东、华南地区最高价格再次冲破9400元/吨,价格上升至高位后下游抵触心理明显,需求在未见明显好转的前提下,难以接受过高的采购价格,故周中后期出现了现货价格的回调。期货盘面亦是开启弱势下行,周度盘内一度下滑至最低点9060,期货盘面的走弱导致现货市场贸易商报价信心不足,但周内点价成交相比一口价增多。PVC生产企业方面周内报价多维持稳定为主,除周一部分企业不涨外,其余时段并未高位续涨。从估价对比来看,其中华北地区上涨95-130元/吨,华东地区上涨40-90元/吨,华南地区上涨35元/吨,东北地区上涨175元/吨,华中地区上涨0-20元/吨,西南地区上涨50元/吨。

现货方面:本周PVC期现市场仍显脱离中,现货基本面在电石上涨的支撑下反而出现了期货盘面弱势下行,现货价格走势先涨后跌,周内成交不佳,整体下游抵触高价。周一国内PVC市场主流成交价格重心上移,各主流区域均有不同程度的大幅调涨。单日涨幅多达100-120元/吨。期货再次盘面偏强运行,限电以及电石持续作用于盘面,现货市场报价在期货强硬的带动下,现货一口价报盘大幅调涨,生产企业方面亦上调出厂价格支撑贸易商报价,整体社会库存远低于去年同期程度。目前主流消费区域报价再次逼近历史高位,下游虽然承受力度有限,但整体供应端的错配仍旧导致现货市场价格的被动大涨。周二国内PVC市场主流成交价格各区域之间出现走势分化,部分地区维持稳定,但部分地区出现回调整理。期货盘面大幅跳水,贸易商早晨报盘信心不足,期货下行后市场货源开始报入点价。市场成交不佳下游询盘积极性再次减弱,并且小贸易商拿货亦缺乏主动性。周一高位价格下压制出部分现货市场的流动性。但期价的跳水下跌给了高位货源当头一棒。整体来看目前市场一口价与点价成交并存,实单随行商谈让利行为常见。周三国内PVC市场主流成交价格下跌,各区域价格小幅下行。现货市场场内气氛一般,下游刚需逢低补货为主,自周二起场内点价报盘增加,部分点价出货,点价一口价报价并存。现货价格跟随盘面出现小幅跟降,但下游询盘及采购积极性一般,整体的交投仍旧不温不火。周四期货走势波动剧烈,对现货市场影响分化。现货市场价格开始涨跌互现,从主流消费区域成交来看,基本处于成交停滞的状态,各贸易商反馈出货不佳成交小单刚需减少。电石方面接收价格再次上涨100元/吨,但目前期现再次脱离,前期被动拉涨脱离了偏弱的基本面,目前期价的大幅跳水也同样的脱离了电石层面的支撑。场外资金的扰动加剧。周五现货市场成交再度陷入低迷,贸易商为刺激出货积极让利20-30元/吨。但成交仍旧不佳下游制品企业开工负荷较低,对原材料采购并不积极,期货盘面对现货指引性不强,但周五时段点价成交增多。整体来看周内现货市场维持再高位区间内小幅震荡。

期货方面:期货09合约周内出现大幅减仓期价整体下行的现象,部分多单开始获利了结。周一PVC09合约夜盘即开始有多单散户了结的趋势,但周一开盘期价仍旧盘踞于高位,整体没有任何利空消息压制下,期价尾盘再度上冲至日内高点9395,前20席位中永安多单增仓非常明显4712手,反而此波行情的发起者中信、国泰、华泰开始呈现多单减仓趋势。周二PVC09合约夜盘低开跳水,夜盘大幅减仓期价下行,场内多单平仓非常明显,虽然期价下行部分多单平仓,但对应期价下行至日内低位后空单平仓也急速增加,周二多单仍存拉涨意愿。周三PVC09合约整体弱势下行。盘内触及最低点9120,周三减仓18159手。周四PVC09合约再现大幅减仓,盘内触及高点9300位置开始出现多单获利了结现象,期价随后快速跳水至9200附近,周四下午开盘期价再次遭遇断崖式跳水,日内10分钟时段内迅速减仓1.4万手,期价打压至低点9060后出现小幅反弹,但尾盘反弹力度不足,期价收于低位。周五期价夜盘波动延续了周四的低位,盘内并无较多的操作机会,日内白天开盘期价开始大幅增仓上涨,盘内部分资金方多单开仓明显,09合约全天波动范围9110-9260,价差150,减仓14471,截止目前持仓428658手,整体塑化板块中,聚烯烃类PP和L均走出下行行情,周五PVC09合约走出上涨行情,再次扩大了板块品类之间的基差,截止收盘PVC-PP基差609,PVC-L基差890。整体来看本周内期价相对走出弱势。

2、国内主流消费地区市场分析

华北:河北地区PVC市场周内成交清淡,贸易商高位价格下一代产品签单不多,下游终端刚需为主,价格部分略松动。5型料含税9130-9200元/吨送到,内蒙厂提8900-8970元/吨,更高报价成交有限。

华东:常州PVC市场偏低报价减少,基差报价为主,但下游询盘及采购积极性一般,周内成交维持刚需小单为主,高位价格下贸易商拿货积极性欠佳。5型电石料现汇库提参考9230-9320元/吨(不含装)。基差报价,09合约,宜化、南岗、盐湖+50,鲁泰、金泰+100,中泰、天业+150,天业3/8型加450-550。一口价报盘,盐湖、宜化自提9230元/吨,英力特自提9250元/吨,鄂绒、金泰9280元/吨,天业、中泰、北元自提9330元/吨左右。

华南:广州地区PVC市场成交偏淡,下游低价挂单采购刚需,高价货源成交受阻,现货价格重心周内先涨后跌。普通5型电石料主流9250-9300元/吨,盐湖报9250元/吨自提,东兴/内蒙宜化/东方希望/鄂尔多斯报9270-9280元/吨自提,君正/亿利报9310元/吨自提;自提基差报盘三联V09+100,盐湖/宜化/东兴V09+120,君正V09+150。乙烯法价格暂稳,大沽700型报9500元/吨,大沽800型报9400元/吨,大沽1300型报9600元/吨。

本周亚洲PVC市场维持平稳,东南亚地区需求疲软,当地生产商转向印度和中国市场出口PVC。中国市场由于限电等影响电石开工率走低价格上涨,推升PVC价格,内贸价格坚挺进而推动CFR中国价格低价反弹。印度市场需求主要为补货需求,市场生产商基本售完8月份订单,市场报价减少,但终端由于季风降雨影响需求表现一般,印度6-7月进口量低于以往,贸易商库存不足,转向国内生产商交易,由于生产商持有较大库存,其销售价格较市场低2-3卢比/千克在120-122卢比/千克。

台湾省台塑7月船期报价:(美元/吨)

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

塑多多预测:期货方面:PVC09合约增仓上行,盘内部分资金开仓多单,但整体拉涨力度不足,高点仍旧遭遇空单打压叠加多单平仓。期价再次收于9215。从整体塑化板块来看,聚烯烃类期价有所走弱。政策以及消息面对期价暂无较大的影响,但目前文化以及大宗品气氛偏强,没有明确的方向出来之前,暂时不好判定PVC有明确的长持趋势,另外从技术层面来看,期货位于日线布林带(13.13.2)指标有回测中轨趋势,短期09合约下方支撑9060,另外基本面来看此次内蒙限电并未涉及电石企业。期价向上驱动不足。操作方面我们仍旧建议滚动操作为主,但建议谨慎追多,期价上方风险加剧。

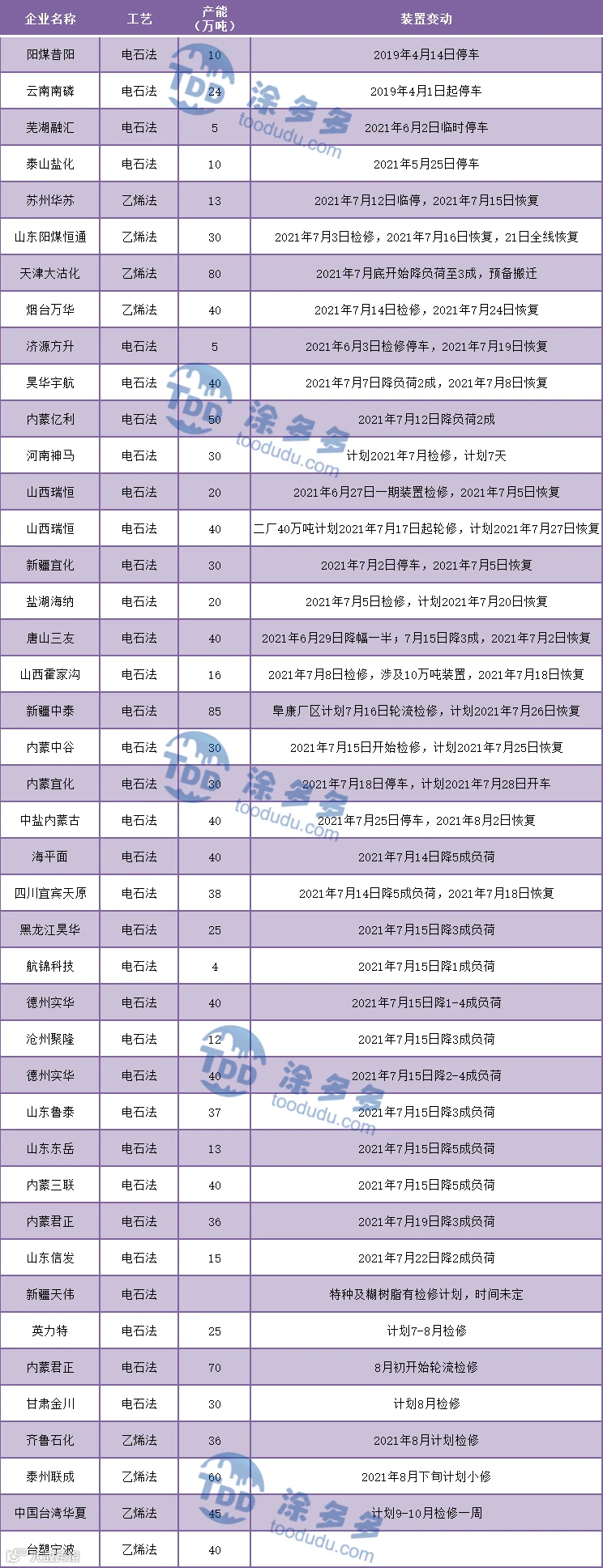

现货方面:电石方面限电缓解后,电石生产企业逐渐开始恢复生产,供应开始恢复,内蒙PVC生产企业装置负荷有所提升,后期是否还存在扰动仍有不确定性考虑。但目前电石供应恢复后制约了电石价格的进一步上涨,电石价格的下行有待观望,但若电石价格出现下调对PVC现货成本以及期货盘面支撑或将减弱。目前现货价格高位下,成交多依赖于贸易商之间的货源流转,下游始终保持刚需采购,目前需求未见明显的好转,过高的PVC采购价格压制了下游制品企业的需求放量,另外听闻华东出现小幅累库现象。近期PVC装置负荷小幅降低却出现小幅累库。下游整体开工仍略有下降,其中电缆料表现明显。近期硬制品开工较前期有所提高,主要是华南管材方面。整体来看目前PVC社会库存仍处于较低位置,尚能支撑现货价格高位运行,但近期若无持续的利好推动,价格上涨较为困难,我们预计短期之内现货价格或维持窄幅波动为主。

对于09合约的交割问题,如果目前期价一直维持在9200-9300区间内,华东现货呈现平水或者贴水状态下,我们预计09合约或存交割放量的趋势,毕竟过高的价格下我们难以判定在旺季会出现更高的成交价格区间。综上所述我们仍旧认为目前现货价格已经局于高位,建议贸易商积极出货为主。

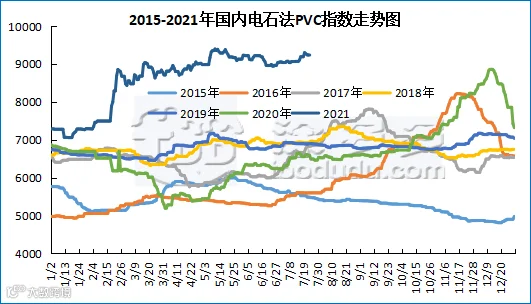

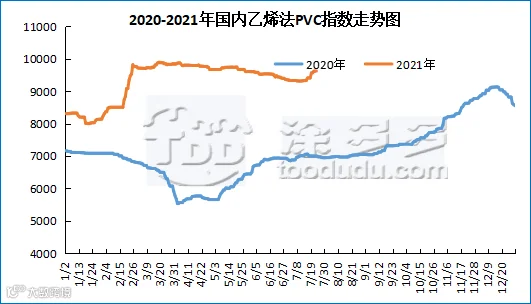

据涂多多数据测算,7月23日国内电石法PVC现货指数为9247.24,涨9.96,幅度0.108%。乙烯法PVC现货指数为9618.32,跌1.26,幅度0.013%,电石法指数上涨,乙烯法指数下跌,乙烯法-电石法指数价差371.08。

7、本周PVC(粉)市场价格

单位:元/吨

8、本周生产企业装置情况一览表

本周(2021.7.19-2021.7.23)PVC糊树脂市场价格涨跌互现,大盘料上涨1000元/吨,手套料下跌500元/吨。周内受内蒙古限电影响,上游电石价格不断突破高位,大盘料成本压力增加,部分企业降负荷生产,且在电力供应不足情况下糊树脂企业开工率降低,市场供应压力较大,大盘料在成本支撑下价格上涨;手套料上游企业挺价心态加重,但终端工厂对高价仍存抵触心理,加上开工率极低,处于有价无市的状态,手套料价格下调整理为主。市场价格方面:PVC糊树脂大盘料价格9500-10000元/吨,华东市场糊树脂手套料送到价格9000-9500元/吨,实际成交价格偏低。

塑多多后市预测:目前手套料行情相对较差,部分小型手套厂停工停产,部分企业转产大盘料,但整体开工极差,加上前期糊树脂价格下跌,终端备货积极性较低,从成本面来看,原料电石价格在电价影响下不断调涨,在成本支撑下,糊树脂价格有所上涨,在此行情下,社会库存凸显不足。市场价格小幅回调提振市场气氛,预计短期之内糊树脂市场价格大稳小动。

本周(2021.7.19-2021.7.23)PVC糊树脂企业开工率在51.13%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;山东朗晖2021年8月中旬8万吨的PVC糊树脂出货。

唐山三友集团有限公司PVC糊树脂装置(8万吨/年)停车检修。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)停车检修。新疆中泰化学股份有限公司PVC糊树脂阜康厂区(3万吨)7月16-26日检修。安徽天辰化工股份有限公司PVC糊树脂装置(13万吨/年)6月17日之后开工调整到40%。济宁中银电化有限公司PVC糊树脂装置(4万吨/年)6月中下旬开工率调整到50%,本周开工率低位运行。内蒙古晨宏力化工集团有限责任公司PVC糊树脂装置(8万吨/年)开工一条线。宁夏英力特化工股份有限公司PVC糊树脂装置(4万吨/年)8成开工。内蒙古君正化工有限责任公司PVC糊树脂装置(10万吨/年)6成开工。

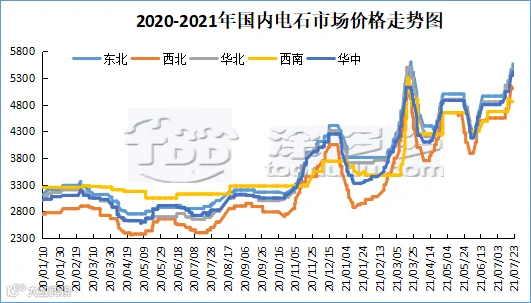

本周(2021.7.19-2021.7.23)国内电石价格继续调涨。受内蒙古限电影响,电力供应不足,企业开工率降低,部分企业降负荷生产,乌兰察布部分企业出现连续性闷炉及低负荷生产的情况。整体市场供应减少。对比上周,截止7月23日,山东地区接货价格在5430-5690元/吨;河北地区接货价格在5440-5465元/吨;大沽接货价格在5450元/吨;陕西北元接货价格在5000-5220元/吨;河南地区接货价格在5400-5450元/吨;东北地区接货价格在5520-5580元/吨;山西地区自提价格在5100元/吨;四川地区接货价格在4860元/吨。

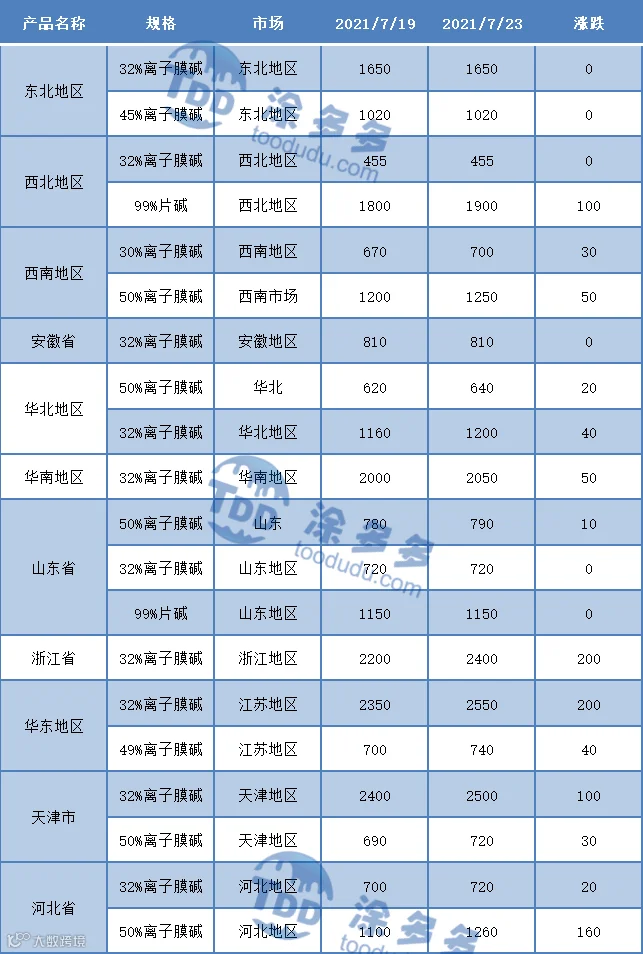

国内烧碱指数:据涂多多数据测算,7月23日国内烧碱现货指数为2419.39,相比周初涨72.42,幅度2.993%。周内烧碱指数上涨。

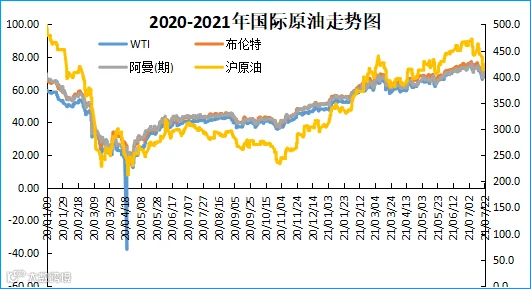

原油期货价格连续第三个交易日收高,完全收复了周一的跌幅,本周转为上涨,因为交易员摆脱了对德尔塔新冠变种病毒传播对能源需求的影响以及上周美国原油库存上升的担忧,油价也因投资者对风险资产的胃口上升以及供应紧张而得到了支持。纽约商业交易所九月交割的西得州中质油期货上涨1.61美元,至每桶71.91美元,涨幅2.3%。周三则上涨了4.6%。伦敦洲际交易所(ICE)九月交割的全球基准布伦特原油期货上涨1.56美元,至每桶73.79美元,涨幅2.2%。

Price Futures Group高级分析师Phil Flynn表示,需求受破坏的程度被严重夸大了,需求不会消失,所以我们现在看到的是一个非常吃紧的市场。OPEC+周日达成一项协议,从8月到12月,每天将石油供应增加40万桶,以冷却油价,满足不断增长的需求。然而,此消息引发周一油价的崩盘。SIA Wealth Management的首席市场战略师Colin Cieszynski指出,油市的短期风险目前已经转向需求面以及德尔塔新冠病毒引发的封锁对油市的潜在影响力。不过,随着时间的推移,每一轮封锁对油市的影响已经变得越来越小。所以,油价在周一大跌后反弹,并且于周三上扬,因为库存数据显示纽约商交所原油期货交割中心库欣的库存下降以及风险偏好改善,尽管原油库存增加210.7万桶至4.39687亿桶。而且,摩根士丹利预测由于今年下半年需求仍将超过供应,在2021年剩余时间里,全球指标布伦特原油的交易价格将处于每桶70-80美元区间的中高段。

本周(2021.7.19-2021.7.23)PVC生产企业开工率在74.13%,环比减少7.71%,同比减少2.42%;其中电石法在73.68%,环比减少8.36%,同比减少5.29%,乙烯法75.91%,环比下降5.14%,同比增加8.89%。

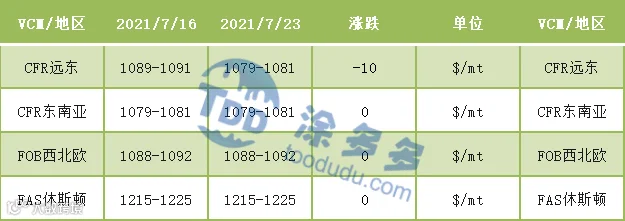

国际VCM:7月23日:CFR远东跌10,CFR东南亚、FOB西北欧、FAS休斯顿维稳。

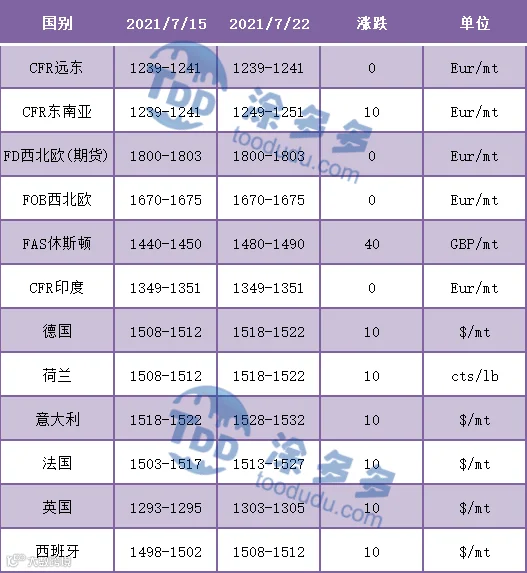

国际PVC:7月22日:CFR远东、FD西北欧(期货)、FD西北欧、CFR印度维稳,CFR东南亚涨10,FAS休斯敦涨40,德国、荷兰、意大利、法国、英国、西班牙涨10。

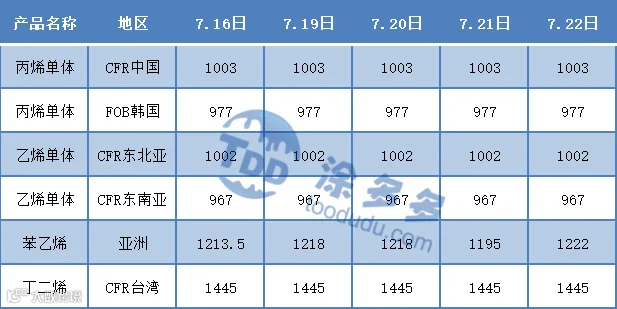

3、本周单体价格一览表

4、本周乙烯价格一览表

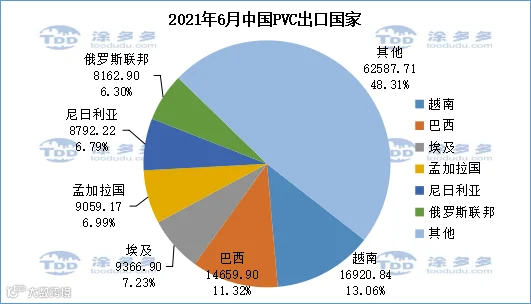

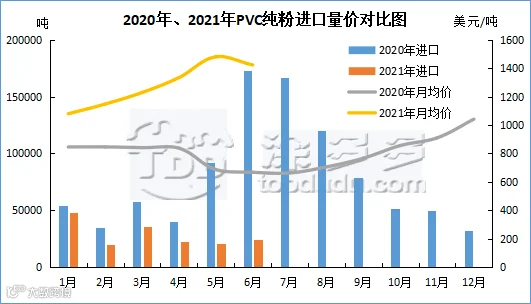

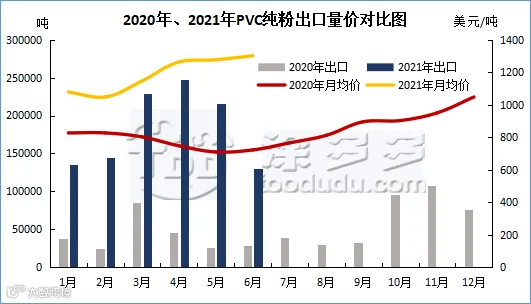

PVC总量分析:2021年6月中国PVC纯粉进口量为2.43万吨,同比下降85.98%,出口量为12.95万吨,同比上涨361.79%,环比下降40.09%,1-6月份出口量总计110.22万吨,进口量总计17.06万吨。进口量小幅增加,出口量环比大幅下滑,相比5月出口减少8.67万吨。因国外疫情影响以及价格持续高位出口优势降低。

PVC出口国分析:根据最新统计数据显示,2021年6月份中国PVC出口到越南16920.84吨,占总出口量的13.06%;到巴西14659.90吨,占总出口量的11.32%;到埃及9366.9吨,占总出口量的7.23%。出口到印度的PVC数量再次大幅减少至5082吨,对比4月份的5.81万吨骤减。