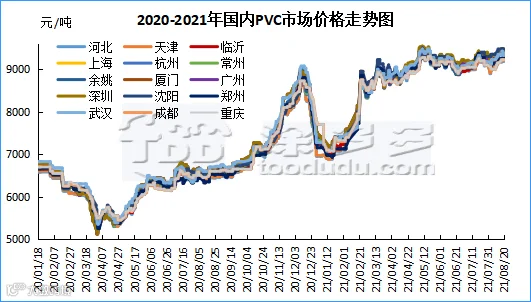

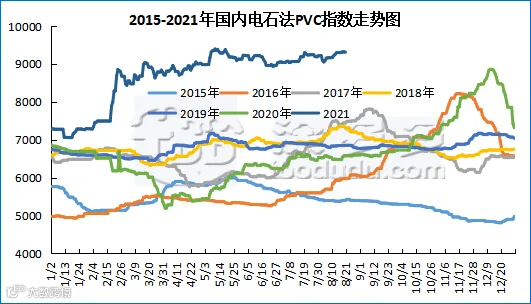

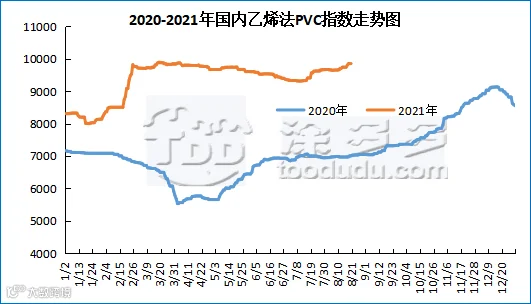

一、国内PVC市场分析

二、PVC糊树脂

2、本周PVC糊树脂厂家开工统计

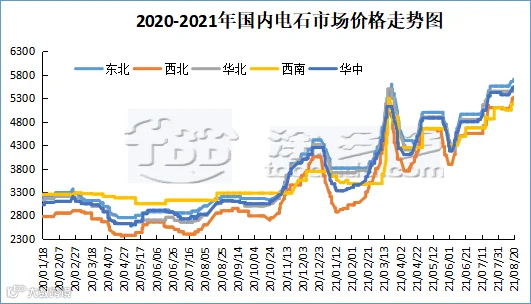

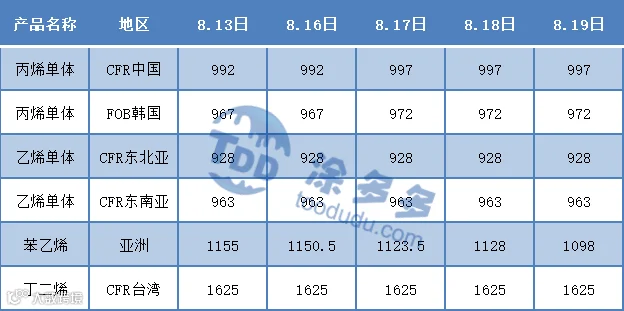

三、相关氯碱产品重点解析

1、电石

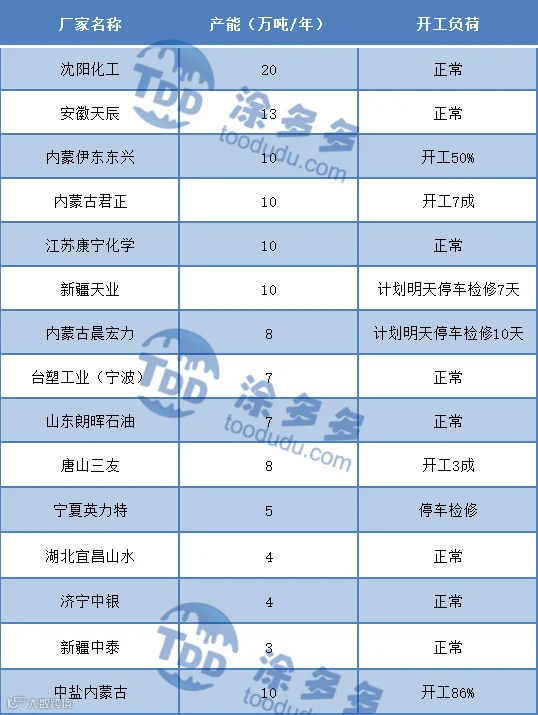

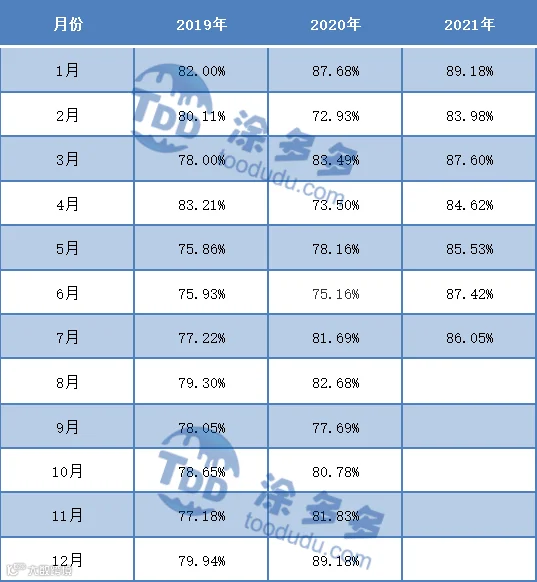

四、本周PVC厂开工率统计

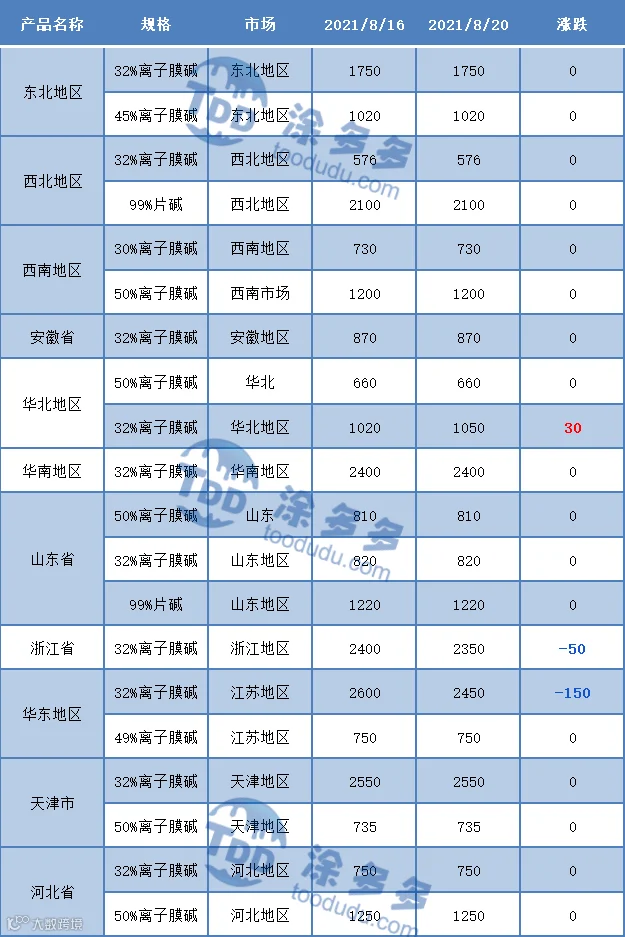

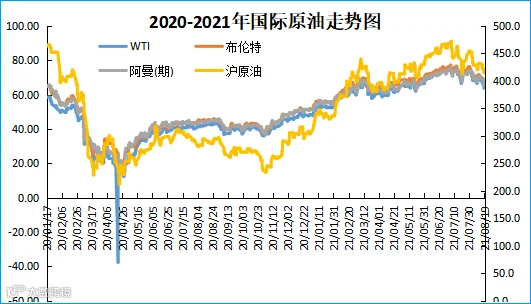

五、国际市场价格分析

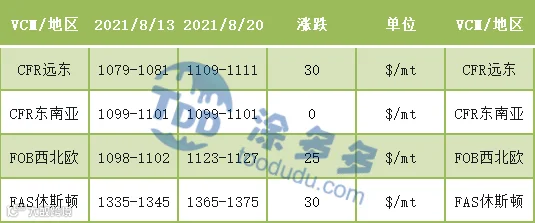

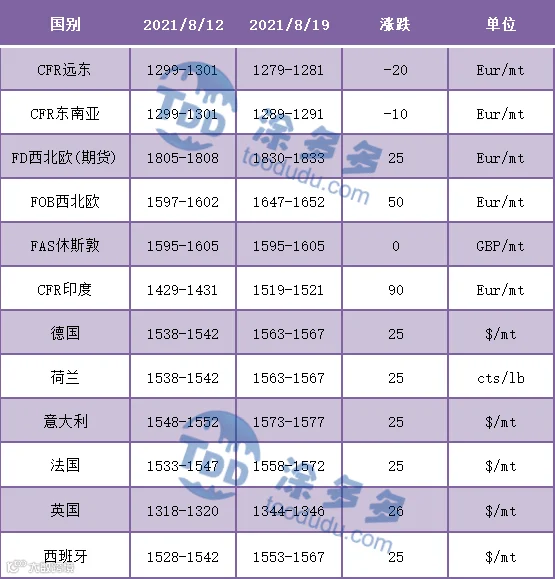

2、本周国际PVC市场价格

六、本周政策消息面

1、国家统计局新闻发言人付凌晖:从下阶段看,工业品价格保持高位会持续一段时间。随着国内经济恢复,国际大宗商品价格上涨态势会延续。

七、多头空头持仓龙虎榜(8月20日)

树脂资讯

树脂资讯一、国内PVC市场分析

二、PVC糊树脂

2、本周PVC糊树脂厂家开工统计

三、相关氯碱产品重点解析

1、电石

四、本周PVC厂开工率统计

五、国际市场价格分析

2、本周国际PVC市场价格

六、本周政策消息面

1、国家统计局新闻发言人付凌晖:从下阶段看,工业品价格保持高位会持续一段时间。随着国内经济恢复,国际大宗商品价格上涨态势会延续。

七、多头空头持仓龙虎榜(8月20日)