1、国内PVC市场综述

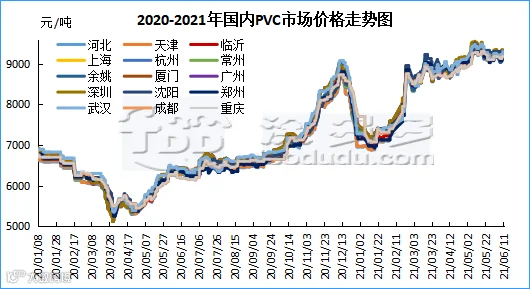

本周(2021.6.07-2021.6.11),周内PVC市场价格先跌后涨,周内前期市场呈现弱势,但随着期价的快速反弹,现货价格出现跟涨,但跟涨的并不如期价般拉涨迅速,周内期价高低价差425,但现货价格调整幅度来看并不大。从估价对比来看,其中华北地区下跌5-25元/吨,华东地区上涨25-60元/吨,华南地区上涨25元/吨,东北地区价格暂稳,华中地区武汉上涨75元/吨,郑州价格暂稳,西南地区价格暂稳。

现货方面:综合来看周内行情,周一现货市场价格大幅下行,下行幅度大约在50-150元/吨,主流消费地区华北、华东以及华南地区均有较大的跌幅,另外3型、8型PVC现货价格也出现较大幅度的下行150-170元/吨。但低位价格出现一定的成交。周二市场价格涨跌互现,现货市场走势开始出现分歧,现货市场方向性不明确,但低价刺激了需求补货产生。其中主流地区华北河北区域部分贸易商未做套保处理担忧后市继续下跌,故市场报价明稳暗降,存小幅让利行为。华东区市场仍旧弱势,一口价报盘下调为主,但市场点价出货尚可,虽然成交重心下移,但盘内反弹后刺激下游积极性抬升,整体来看周二的点价成交相比前期活跃。华南地区由于市场一直在显示缺货状态现货紧张,市场贸易商报盘心态偏强,一口价和基差报盘均有上调,点价货源仍有一定优势。但下游接单积极性相比其他地区略显不足。整体来看现货市场下游谨慎心态仍旧较重。周三时期市场价格在偏强的氛围中出现上行,午后期货尾盘一路拉涨,快速抬升现货市场信心,点价随即取消一口价报盘上涨,整体询盘积极性增加,华东以及华南区域的成交重心上移。其余地区周三下午时段成交气氛也随之好转,但边际消费地区并未出现明显的价格反弹。下游制品企业的采购步伐仍维持刚需采购为主,小单补货,过高的原料价格下游囤货意愿减弱,但面对即将带来的端午节日,市场仍会出现小幅放量的补货行为。现货市场价格仍存在较强的支撑。周四国内PVC市场主流成交价格继续小幅上涨,但上涨幅度各区域出现差异。期价的反弹高位震荡今天并未如期般促进成交,反而成交开始减少,下游陷入观望时期,现货价格也并未跟随期价的反弹力度呈现大幅上涨的局面,并且目前上游PVC工厂在涨价面前保持了绝对的理性,并未出现调涨出厂价格的情况,故我们推测上游目前供应相较前期相对充裕。另外出口窗口关闭后,外需的减少转成内贸,短期之内对PVC生产企业形成考验。周五时段期价再次成功突破8800,上方触及8920,并且大幅增仓,但现货市场对此反馈不佳,市场开始出现抛货现象。但整体成交气氛一般,虽然价格继续小涨,但下游询盘积极性明显降低,部分地区成交甚至出现50-80的让利行为。高价出货受阻。

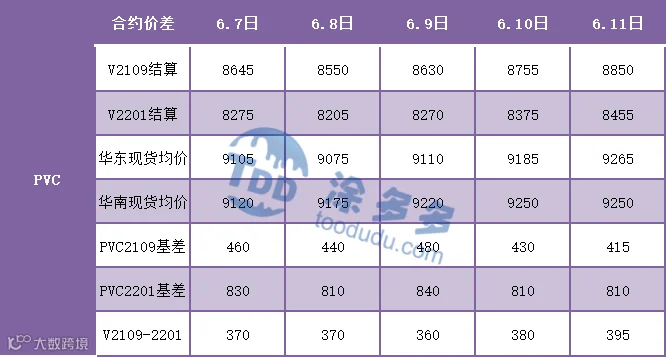

期货方面:期货09合约周内整体呈现大幅上涨反弹趋势,其中周一期价延续上周五的弱势下探,整体期价氛围不佳,但价格下行后点价成交相对活跃。周二PVC09合约早盘期价快速下行至最低价8490后进行反弹,但反弹力度不足,价格波动幅度较小,期货市场整体缺乏指引,难以有效的反馈基本面的趋势。周三PVC09合约出现明显的反弹迹象,日内上午部分时段呈现大单买入情况,期价反弹初见端倪,09合约反弹至日内高点8775,增仓13835手,价格波动开始加剧,期货大幅增仓上行考虑资金多单介入。周四09合约夜盘略有高开,期价上行至高点8815后遭遇套保单压制,期价走势开始下跌,早盘开始触及最低点8685后进行反弹整理,随后全天的期价走势均围绕8750进行争夺。周四增仓4868手。周四夜盘应该期价的再次反弹上冲,并且周五全天时段延续高位整理为主,09合约全天波动范围8775-8920,价差145,增仓18625手,截止目前持仓408227手。09合约大幅增仓上行,考虑多单进一步介入。但从日内走势来看,空单亦形成相应的压制。8900上方空间缺乏持续的上行刺激。

2、国内主流消费地区市场分析

华北:河北地区PVC市场价格先跌后涨,周初成交气氛尚可,但临近周末成交一般,下游交投相对谨慎。5型料含增值税9100-9180元/吨送到,未含增值税8510-8580元/吨送到,内蒙厂提8870-8950元/吨,更高报价成交有限。

华东:常州地区PVC市场价格亦跟随主流先跌后涨,整体来看随着期货的反弹市场低价减少,但高价交投一般,下游采购节奏不佳。5型电石料现汇库提参考9230-9300元/吨(不含装)。一口价报盘,宜化自提9230元/吨,金泰、金川、英力特自提9250元/吨,中盐、中泰自提9300元/吨,天业、北元自提9330元/吨左右,天业3型自提9580元/吨,天业8型自提9530元/吨。点价货源,V09合约,基差在480左右。

华南:广州地区PVC市场仍旧维持现货紧张的状态,但存炒作成分。贸易商报盘心态偏强,但实际成交多有让利,现货成交多为一口价,高价出货受阻。下游询盘及采购积极性偏低,对高价抵触,市场成交清淡。普通5型电石料主流9200-9300元/吨,三联/盐湖报9200元/吨自提,东兴/聚隆/信发/鄂绒报9280元/吨自提,君正/亿利/中泰报9300元/吨。乙烯法价格稳中部分下调,大沽700型报9600元/吨,大沽800型报9500元/吨,大沽1300型报9550元/吨。

美国台塑德克萨斯州特种PVC装置发生火灾,其HCL超限排放,其2号干燥装置周日燃烧至周一。该生产基地年产85.5万吨PVC和10万吨特种树脂,据了解其过去的24小时超标排放了5000磅HCL。历经2月寒潮,5月洪水,其氯碱装置已经开始恢复,据了解该基地PVC生产可能在7月份继续受限,8月份出口才能恢复正常。美国主要PVC生产商分别是信越、西湖、台塑美国、OxyVinyls。

5、后市预测

塑多多预测:期货方面:PVC09合约相对震荡于高位区间内,并且呈现大幅增仓状态,但盘内两次明显的多头平仓我们考虑部分多单获利了结,从目前期价来看,从近期低端8490一路延续反弹到高点8920后,期价的再次反弹缺乏足够的利好刺激。并且高位期价下部分套保单陆续介入后,期价上行难度增大。加之政策端的制约并未结束。我们推测期价虽有上行空间,但整体上行阻力较大。不同于PVC的增仓上行,聚烯烃板块的增仓上行考虑空单获利了结。同为塑化板块,从联动性来看我们考虑端午节后期价或再次面临回调压力。并且期价虽然反弹但现货市场并未给与足够的相应支撑。现货方面:期价反弹后并未带动现货价格的快速跟涨,以及引发下游买量的发生,反而在端午前夕成交陷入僵持,部分地区甚至出现让利幅度较大的行为。目前现货价格的高位一直依赖于现货去库化和低库存的支撑,短期之内电石接收价格的上涨亦能支撑现货价格高位偏强,但中期我们仍旧维持不佳的预期。主要考虑需求以及累库的情况,出口订单减少,转为内需后在未来时间段一定会凸显到库存累计上。需求方面6-7月份传统需求淡季来临,过高的采购价格一直压制下游制品企业的原料库存备货。并且过高的PVC单品利润导致近期的现货价格虽能高位坚挺,但也给中期不断施加下行压力。综合来看,短期之内的PVC现货市场价格仍能维持高位,但建议现货商选取相应的点位进行套保处理,以应对未来不佳的预期,中期现货市场考虑承压。

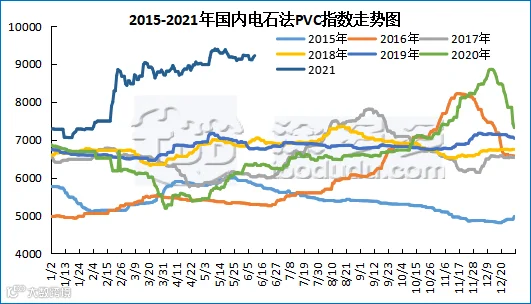

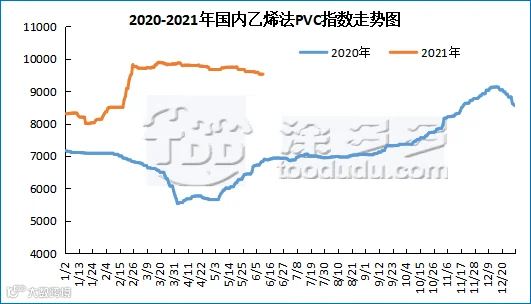

据涂多多数据测算,6月11日国内电石法PVC现货指数为9201.51,跌19.65,幅度0.213%。乙烯法PVC现货指数为9568.54,跌9.26,幅度0.097%,电石法指数和乙烯法指数均下跌,乙烯法-电石法指数价差367.03。

本周(2021.5.31-2021.6.4)PVC糊树脂市场价格下跌。本周内国内电石价格调涨,企业出货顺畅;内蒙古受不定时限电影响,企业供应有限,加上部分企业检修,下游出现区域性到货不均的情况,厂家积极采购,导致市场看涨心态加重。大盘料采购情况较好,没有累库现象,手套厂开工率低,且订单较少,手套料刚需采购为主。市场价格方面:PVC糊树脂大盘料价格9000-11000元/吨,华东市场糊树脂手套料送到价格11000-12000元/吨,实际成交价格偏低。

塑多多后市预测:本周PVC糊树脂目前主要生产大盘料为主,但大盘料接货积极性不高;生产手套料较少,手套厂开工率不高,且下游工厂接货能力也较差,刚需采购为主。大盘料和手套料的价差在逐渐缩小。预计短期市场PVC糊树脂价格还会有所松动。

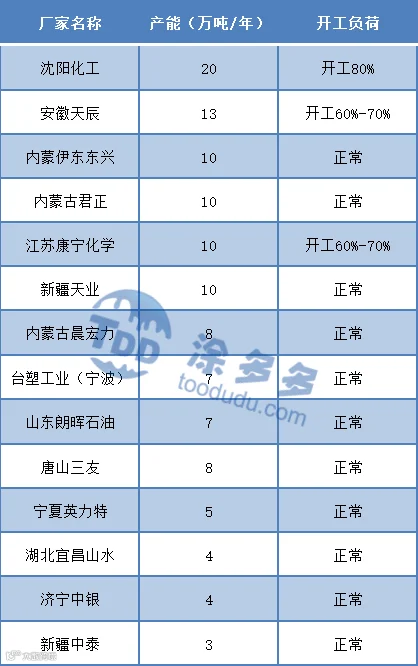

本周(2021.6.07-2021.6.11)PVC糊树脂企业开工率在73.02%,相比上周63.78%增加9.24%。阳煤集团氯碱装置(10万吨/年)开车时间继续推迟。山东朗晖2021年7月有8万吨糊树脂出货,届时市场货源供应增加。

唐山三友集团有限公司PVC糊树脂装置(8万吨/年)本月开工在60%左右。沈阳化工股份有限公司PVC糊树脂装置(20万吨/年)本月开工在80%,大盘料50%,套料50%。安徽天辰化工股份有限公司PVC糊树脂装置(13万吨/年)开工率在60-70%。江苏康宁化学有限公司PVC糊树脂装置(10万吨/年)开工率在60-70%。滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)4月23日停车检修,开车时间待定。

本周(2021.6.07-2021.6.11)国内电石价格出现上涨,周内涨幅在200-400元/吨,电石需求逐渐恢复,PVC生产企业检修陆续结束,对电石的需求重启。加之近期部分地区政策限制,电石供应略有减少。内蒙古地区限电力度再次加强,下游提高采购价格来吸引到货量。对比上周,截止6月11日,山东地区接收价格4530-4820元/吨,天津大沽化接收价格4550元/吨,河北地区接收价格4540-4565元/吨,河南地区接收价格4550-4600元/吨,陕西地区接收价格4250-4500元/吨,东北地区接收价格4620-4680元/吨,四川地区接收价格4290-4300元/吨,山西地区自提价格在4200-4250元/吨。

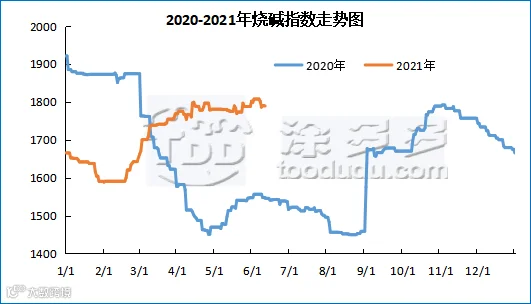

国内烧碱指数:据涂多多数据测算,6月11日国内烧碱现货指数为1789.35,相比周初跌12.62,幅度0.705%。本周周内烧碱指数下跌。

3、原油

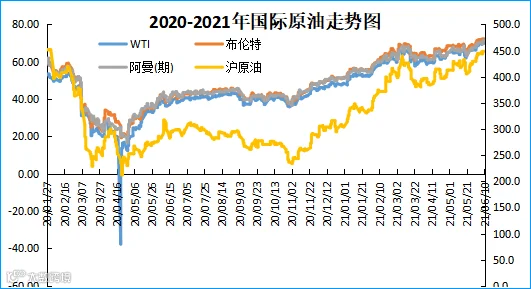

周四,原油期货收盘上涨,美国油价重返每桶70美元上方,交易员消化美国国内原油库存和需求的最新数据。美国政府周三公布,美国一周汽油库存弹升,隐含需求则下降,这对西得州中质油价格构成了压力。纽约商交所七月交割的西得州中质油期货上涨33美分,至每桶70.29美元,涨幅0.5%,盘中一度跌至68.68美元。根据Dow Jones Market Data,近月合约创下逾两年高点,收于2018年10月以来的最高水平。伦敦洲际交易所(ICE)八月交割的全球基准布伦特原油期货上涨30美分,至每桶72.52美元,涨幅0.4%,为2019年5月以来最高水平。

数据显示,上周美国初请失业金人数降至近15个月来的最低水平,而5月份消费者价格进一步上升,因经济重启提振了对旅游相关服务的需求。此外,在周四公布的月度报告中,欧佩克将今年石油需求增长的预测值保持不变,这是该预测连续第二个月保持不变。欧佩克预计石油需求每日增长600万桶,总的石油需求为每日9658万桶。

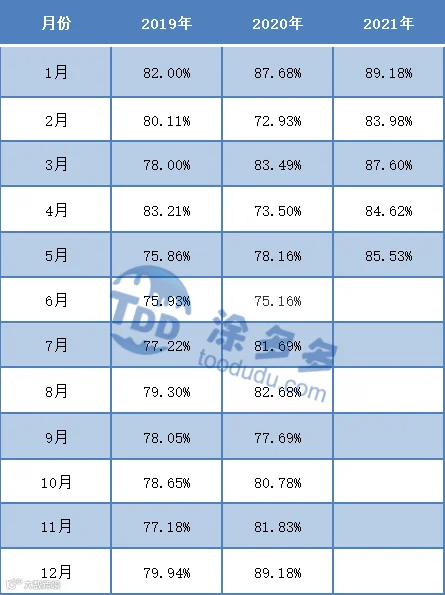

本周(2021.6.07-2021.6.11)PVC生产企业周均开工率在84.13%,环比上升3.68%,同比增加13.72%;其中电石法在83.41%,环比上升4.06%,同比上升11.91%,乙烯法87.01%,环比上升2.19%,同比上升20.87%。

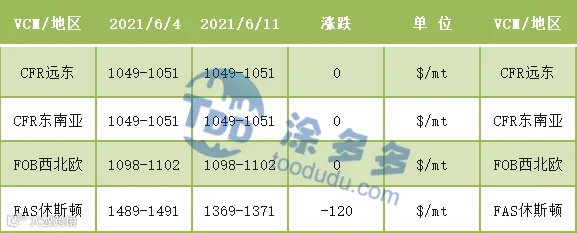

1、本周国际VCM市场价格

国际VCM:6月11日:CFR远东、CFR东南亚、FOB西北欧价格保持稳定,FAS休斯顿跌120。

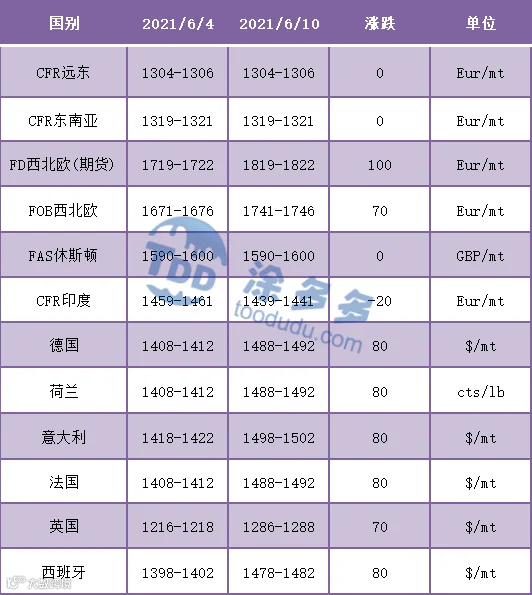

国际PVC:6月10日:FD西北欧(期货)涨100,FD西北欧涨70,CFR印度跌20,德国、荷兰、意大利、法国、西班牙涨80,英国涨70,CFR远东、CFR东南亚,FAS休斯敦价格稳定。

来源 | 涂多多数据管理部