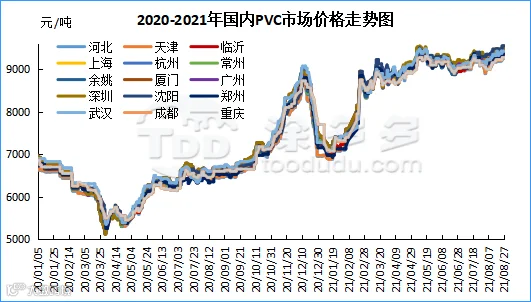

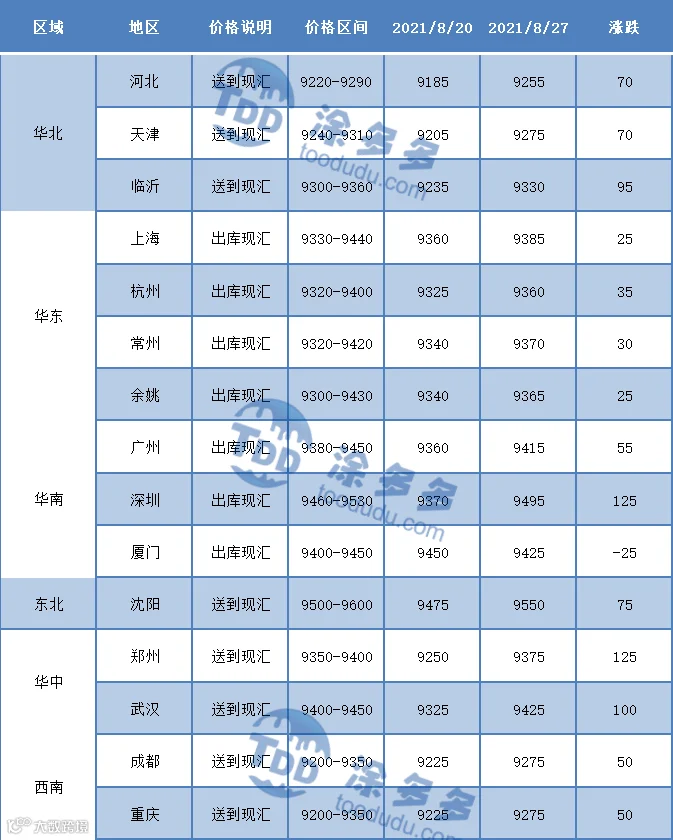

本周(2021.8.23-2021.8.27)PVC市场价格周内现货价格先涨后跌,周一到周三维持了小幅上涨为主,周四现货市场价格开始出现分化,周五现货价格出现下行。整体来看周内现货价格均一直维持在高位。成交方面仍旧维持清淡,下游采购积极性欠佳,过高的采购压力使得行情虽然已经逼近9月份,需求方面却迟迟不见好转,淡季或将在高位PVC价格的压制下延续。下游开工方面变化不大,制品企业多维持生产为主,8月23日广东地区执行“开五停二”的有序用电新政策。但目前需求方面对于整体来讲并未凸显出较大的影响,仍需持续观察江苏、广东地区的能耗控制政策。出口方面:本周亚洲市场受供应紧张及海运费上涨带动,价格上涨30-40美元/吨,CFR中国在1310美元/吨,CFR东南亚在1320美元/吨,CFR印度在1560美元/吨。整体来看周内市场运行尚可,整体现货价格呈现上涨趋势。从估价对比来看,其中华北地区上涨70-95元/吨,华东地区上涨25-35元/吨,华南地区上涨55-125元/吨,厦门下跌25元/吨,东北地区上涨75元/吨,华中地区上涨100-125元/吨,西南地区上涨50元/吨。

现货方面:本周PVC期现走势先强后弱,但现货市场价格在期货盘面出现大跌时,表现出来相对的抗跌性。周一国内PVC市场主流成交价格窄幅调整为主,部分地区价格仍维持小幅上涨。周末时期电石价格再次高位续涨,宁夏地区“能耗双控”持续推进,对PVC成本支撑充足,周初上游PVC工厂多观望为主,并且个别企业下调出厂报价50元/吨。从库存数据显示截至上周末华东华南地区略有累库,库存增加9500吨。但并未影响大局。周二国内PVC市场主流成交价格,小幅上行。电石方面由于连续的高位续涨给PVC也带来了较大的成本压力,除去氯碱一体化企业外,部分外采电石的PVC单品利润略有亏损。但电石开工低位供应紧张,导致区域到货不均匀的情况短期难有缓解。PVC生产企业今日出厂价格部分调涨50-100元/吨。整体来看现货价格高位调整,下游接单平平,市场点价和一口价并存,但下游采购并不积极,询单减少,下游制品企业持续的亏损短期难改。需求弱势叠加成交始终难见放量。周三国内PVC市场主流成交价格继续维持小幅上涨为主,日内贸易商报价调价频繁,但整体来讲各区域最终的估价均有上行。生产企业方面乙烯法PVC大沽化上调,电石法企业部分上调50-100元/吨,目前现货市场价格持续高位上涨,虽然现货对比期货的涨幅较少,但持续的上涨仍旧保持了良好趋势。周四国内PVC市场主流成交价格对比来看窄幅波动,日内走势开始分化,上午时段随着期价的上冲现货报价曾一度小涨。但下午盘面持续走弱,现货价格随之回调。随着双焦的快速跳水,PVC期价受到拖累,现货报价随之跟随下调。下游询单并不积极,高位成交受阻。周五整体的期货盘面更是波动较小,但相对期价弱势拖累现货商一口价报盘,整体成交价格略有下调。期价下行后点价优势明显,下游低价挂单积极,生产企业周五出厂报价未见调整多维持观望。

期货方面:期货01合约周内波动距离,大幅上涨迭代大幅下跌,行情走势精彩纷呈。周一PVC01合约上周五在双焦的带动下,低开高走,直冲高点9245,但随后期价开始大幅下跌,双焦封住涨停板也未见在宏观情绪方面利好PVC01合约。盘内一度增仓1.8万手到收盘减仓4179手,期价波动略显妖异。周二PVC01合约波动加剧,夜盘震荡一路上行至最高点9225后出现尾盘回落,下午尾盘期价出现明显的拉涨,01合约增仓16413手。周三PVC01合约持续的高位续涨,周二尾盘涨势远未结束,夜盘得到验证,大幅增仓期价上行至9320后维持震荡态势,大幅增仓上行多单开仓明显。01合约增仓43543手。周四PVC01合约盘面走势可用精彩形容,夜盘整体围绕9300上下20-30点波动,期间增仓并不明显。今日上午开盘期价大幅上涨,增仓一度多达3.2万手,期价上冲至9350后遭遇多单出逃快速打压期价,尾盘再次出现大幅下行,整体盘面走势来看上冲后为多头拉涨逃跑的套路。周五01合约波动范围极小,夜盘高开低走,白天波动范围最低点9080高位9145。全天维持横盘减仓的状态,01合约全天波动范围9080-9180,价差100,01合约减仓31814手,截止目前持仓397021手。09合约方面收于9375,目前持仓32485手。

华北:河北地区PVC市场气氛尚可,货源不多,现货成本支撑较强,实单周内成交价格先涨后跌。5型料含税9220-9290元/吨送到,内蒙厂提9000-9070元/吨,更高报价成交有限。

华东:杭州地区PVC市场价格周内先涨后微幅下调,下游逢低补货。期价回落后部分点价出货,下游逢低刚需采购,成交维持。5型电石料现汇库提参考9320-9400元/吨(不含装)。一口价报盘,榆社自提9360元/吨,三联自提9390元/吨,中泰、金泰自提9440元/吨,天业自提9450元/吨,部分天业8/3型自提9850元/吨左右。点价货源,01合约,新川、三联+200,中盐、榆社、鄂绒+250,金泰、中泰、北元+270左右。

华南:广州地区PVC市场周内先涨后跌,但周五跌幅不大,期货价格大幅波动影响贸易商报价心态,下游逢低采购为主,刚需补货,市场内高价货源难成交,今日价格重心小幅下移,普通5型电石料主流9400-9470元/吨,盐湖报9430元/吨自提,直送广佛基差报V01+340;中泰/鄂尔多斯/东方希望9450元/吨自提;君正报9470元/吨自提;天业报9480元/吨自提。乙烯法价格偏弱整理,大沽700型报9860元/吨,大沽800型报9800元/吨,大沽1000型报9600元/吨。

中国台湾台塑公布9月PVC预售报价,涨幅略低于此前预期,CFR中国上涨60美元/吨在1270美元/吨,CFR印度上涨80美元/吨在1410美元/吨。

5、后市预测

塑多多预测:期货方面:PVC01合约横盘大幅减仓3.1万手,从成交来看日内空开大于多开,多平大于空平,盘面宏观情绪偏弱目前并未改变。整体大盘反弹无力,虽然双焦盘内出现部分上涨,但难以带动整体的塑化板块,3P产品均属于小范围波动,而PVC01合约更是小幅度30-50区间震荡。横盘并未出现较多的操作机会,但对于09-10-11移仓提供便利。09合约接近尾声,但目前3万手持仓是否交割仍是未知数。从整体氛围来看。操作方面我们建议多观望为主,期价并不具备明确的方向,国外央行会议在即,市场不确定性增加,目前阶段谨慎下场。现货方面:周末时期随着期货盘面的下行,现货盘面虽有也跟随价格下调,但表现出了相对较大的抗跌性,前期上涨幅度也较为缓慢,目前下游企业对PVC过高的采购价格保持了绝对的理性。但从供应方面来看,氯碱电石煤炭一体化企业利润尚可,外采电石的PVC装置单品也出现小幅亏损,利润自年初开始逐步有下游制品企业传导给PVC再传导给电石,进一步传导给煤炭。虽然政策面层多次管控通胀以及煤炭价格,但作为大宗原材料最根本的原料煤炭价格始终高位续涨。故PVC单品价格在经历了5-6月份的管控大幅降价后,7-8月份现货价格再次上涨甚至涨过前高。目前利好方面仍是老生常谈的问题:低库存、出口订单增加、电石扰动、不定时限电、PVC装置检修已经开工率下降等,偏紧供应的问题短期难有缓解,虽然下游需求持续弱势,但无法抑制期现盘面偏强运行,短期之内我们预测现货市场价格仍维持窄幅整理,但价格的高位续涨需要持续的利好刺激。否则如果期货盘面再次遭遇利空打压后现货价格或将进行回调整理。

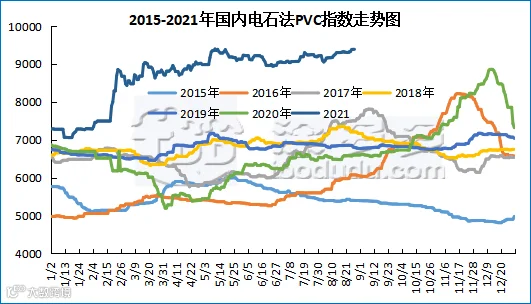

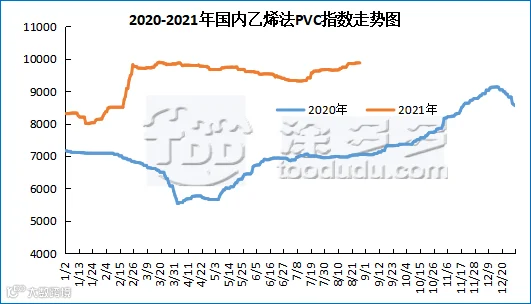

据涂多多数据测算,8月27日国内电石法PVC现货指数为9363.78,跌25.17,幅度0.268%。乙烯法PVC现货指数为9868.13,跌1.02,幅度0.012%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差480.2。

本周(2021.8.23-2021.8.27)PVC糊树脂市场价格继续上涨。上游方面,部分地区仍受限电影响,电石价格继续上涨,拉动PVC糊树脂价格也继续上涨。下游方面,目前手套厂家开工增加,手套料上游企业挺价积极性较高,大盘料接货能力一般,刚需采购为主,没有多余的采购需求,临近金九银十,下游处于备货阶段。市场价格方面:PVC糊树脂大盘料价格10600-11100元/吨,华东市场糊树脂手套料送到价格10200-11200元/吨,实际成交价格偏低。

塑多多后市预测:本周开工率下滑,产量小幅降低,周内产量约为14110吨,比上周减少2712吨。本周部分企业提升负荷,供应面有所提升,但下周检修企业会有所增加,开工或将有所下滑。成本面来看,部分地区仍受能耗双控和限电影响,电石供应面不确定性增加。预计短期PVC糊树脂市场价格仍存小幅上涨的可能。

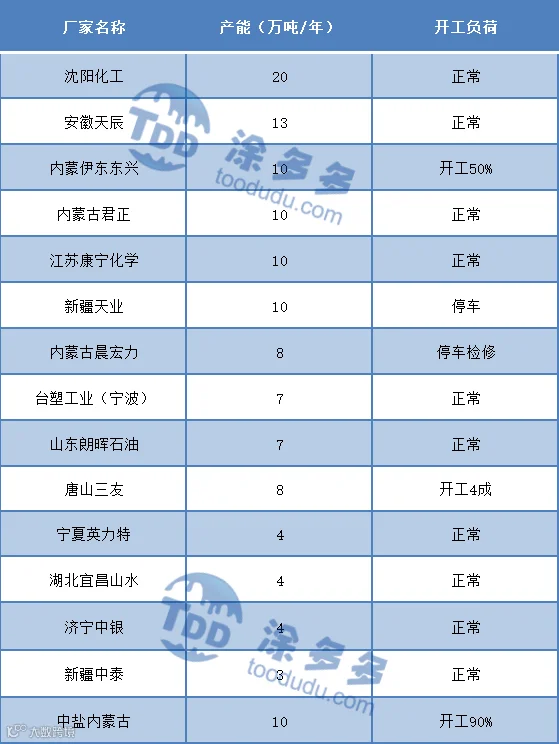

本周(2021.8.23-2021.8.27)PVC糊树脂企业开工率在51.63%,比上周降低9.92%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;山东朗晖二期8万吨PVC糊树脂开车时间推迟9月。四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)预计10月底投入生产手套料。

唐山三友集团有限公司PVC糊树脂装置(8万吨/年)目前开工4成。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)开两条线,开工在50%。宁夏英力特化工股份有限公司PVC糊树脂装置(4万吨/年)8月初停车检修,8月25日开始投料。内蒙古晨宏力化工集团有限责任公司PVC糊树脂装置(8万吨/年)8月20日停车检修10天。中盐内蒙古化工股份有限公司PVC糊树脂(9万吨/年)开工恢复90%。新疆天业(集团)有限公司天伟化工PVC糊树脂装置(10万吨)计划近期开车。

本周(2021.8.23-2021.8.27)国内电石价格涨跌互现。周内电石整体生产负荷提升,但内蒙地区依旧受不定时限电影响限制装置开工,宁夏地区受能耗双控影响加强。上游方面兰炭市场逐步向好,在成本面煤炭价格的支撑下,兰炭价格也出现上调。下游出现区域性到货不均现象,采购性积极。对比上周,截止8月27日,山东地区接货价格在5580-5730元/吨;河北地区接货价格在5590-5615元/吨;大沽接货价格在5450元/吨;陕西北元接货价格在5350-5500元/吨;河南地区接货价格在5550-5750元/吨;东北地区接货价格在5670-5730元/吨;山西地区自提价格在5250元/吨;四川地区接货价格在5320元/吨。

国内烧碱指数:据涂多多数据测算,8月27日国内烧碱现货指数为2533.27,相比周初涨22.33,幅度0.009%。周内烧碱指数上涨。

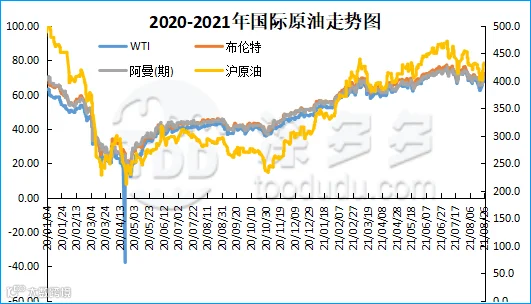

原油期货价格走低,结束了连续三天的涨势,因新冠感染病例增加引发了对需求的担忧,与此同时,墨西哥一钻井平台因发生火灾中断供应后恢复了部分生产。不过,其他供应中断的可能性限制了跌幅。能源公司为本周末一场严重风暴袭击美国墨西哥湾沿岸的可能性做准备。纽约商业交易所十月交割的西得州中质油期货结算价下跌0.94美元,为每桶67.42美元,跌幅1.4%。伦敦洲际交易所(ICE)十月交割的全球基准布伦特原油期货结算价下跌1.18美元,为每桶71.07美元,跌幅1.6%。

德尔塔变种病毒引发的新冠疫情再度燃起人们对全球经济复苏力度的担忧。原油市场将继续面临来自疫情的阻力,因为疫苗接种率需要时间来提升。摩根大通表示,预测数据显示全球经济第三季度的增长有望加速,但来自全球各地的数据表明,经济复苏正失去动能。摩根大通称,造成全球经济增速放缓的因素包括中国政策的收紧、新冠变异毒株德尔塔肆虐以及持续的供应端限制等。摩根大通表示虽然全球经济增长仍有可能远高于趋势水平,但下半年全球GDP增速比潜在水平高出近3%预期兑现的可能性正在下降。道明证券的商品策略部主管Bart Melek表示,未来几个月的原油供应增加以及美联储可能进行的缩表都将非常可能带来额外的冲击。投资者将关注美联储主席鲍威尔在杰克森霍尔年度经济会议上的讲话,但几乎没有人预计他会提供有关美联储何时可能开始缩减资产购买的线索。分析师称,股市尾盘普遍走软亦打压油价。周日,墨西哥一个海上钻井平台发生火灾,导致减产超过40万桶/日,截至周二,国有石油公司墨西哥石油公司的产量已恢复7.1万桶/日,预计本周将再恢复11万桶/日。

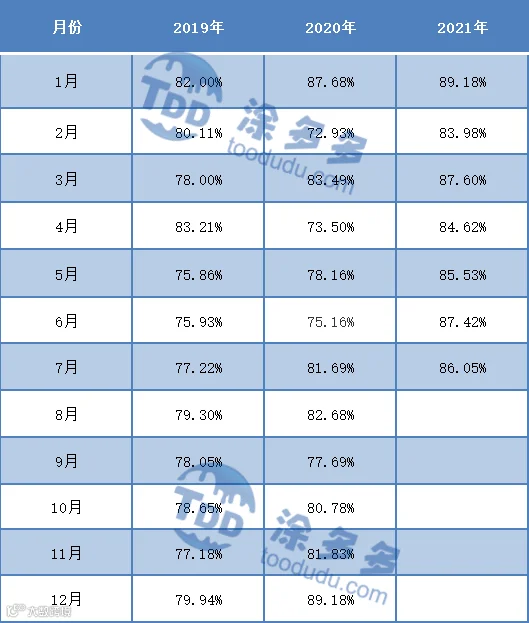

本周(2021.8.23-2021.8.27)PVC生产企业开工率在75.65%,环比减少1.32%,同比下降0.68%;其中电石法在76.92%,环比减少1.61%,同比减少2.53%,乙烯法66.73%,环比下降0.15%,同比增加2.73%。

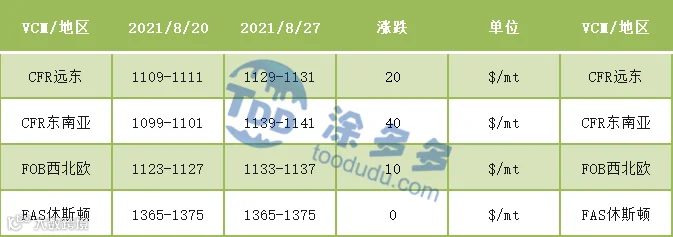

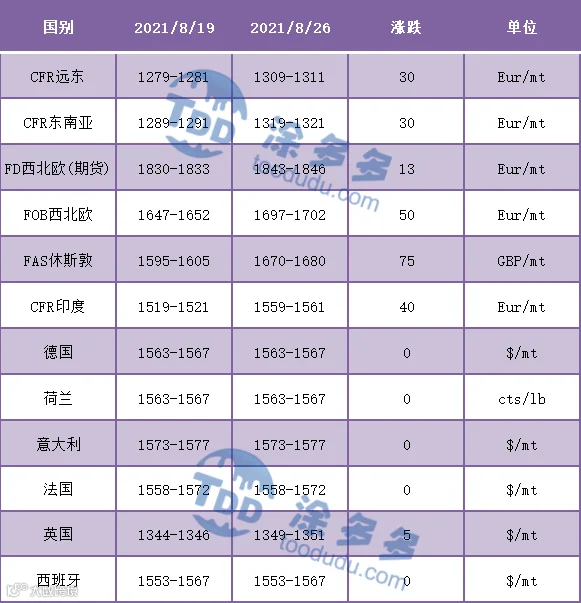

国际VCM:8月27日:CFR远东涨20,CFR东南亚涨40,FOB西北欧涨10,FAS休斯顿暂维稳。

2、本周国际PVC市场价格

国际PVC:8月25日:CFR远东涨30,CFR东南亚涨30,FD西北欧(期货)涨13,FD西北欧涨50,FAS休斯敦涨75,CFR印度涨40,德国、荷兰、意大利、法国、西班牙暂时稳定,英国涨5。

1、8月24日,市场消息称美国能源部宣布计划从战略,石油储备中出售至多2000万桶石油。

2、8月25日,市场消息:美国众议院有足够的票数通过3.5万亿美元的预算方案框架和推进1万亿美元的基础设施法案。

3、8月25日,国对私营炼油商的打击削减了原油采购,并扰乱了原油运输,导致储存在油轮上的原油一直积压在亚洲主要港口,其中包括一些受到美国制裁的伊朗原油。

4、8月25日,发改委:又有16座露天煤矿取得用地批复,正有序恢复生产。继上月20多座露天煤矿取得接续用地批复后,近日又有16座鄂尔多斯露天煤矿取得接续用地批复,涉及产能2500万吨/年左右,还有产能近5000万吨/年露天煤矿将于9月中旬陆续取得接续用地批复。全部正常生产后,月可增加产量700万吨以上。

5、8月25日,经党中央、国务院批准,第二轮第四批中央生态环境保护督察全面启动,其中广东省在列。

6、8月26日,【陕西省榆林市开展煤价上涨信息舆情专项调查】随着迎峰度夏进入尾声,全国煤炭供需偏紧形势明显好转,但部分煤矿仍不合理涨价,给煤炭保供稳价工作带来严重干扰。我委将会同有关方面加强监测,对恶意炒作、哄抬价格等违法违规行为依法依规进行查处。(发改委)

树脂资讯

树脂资讯