国内石化库存

两油聚烯烃库存71万吨,较昨日减少1万吨。

PE现货市场分析

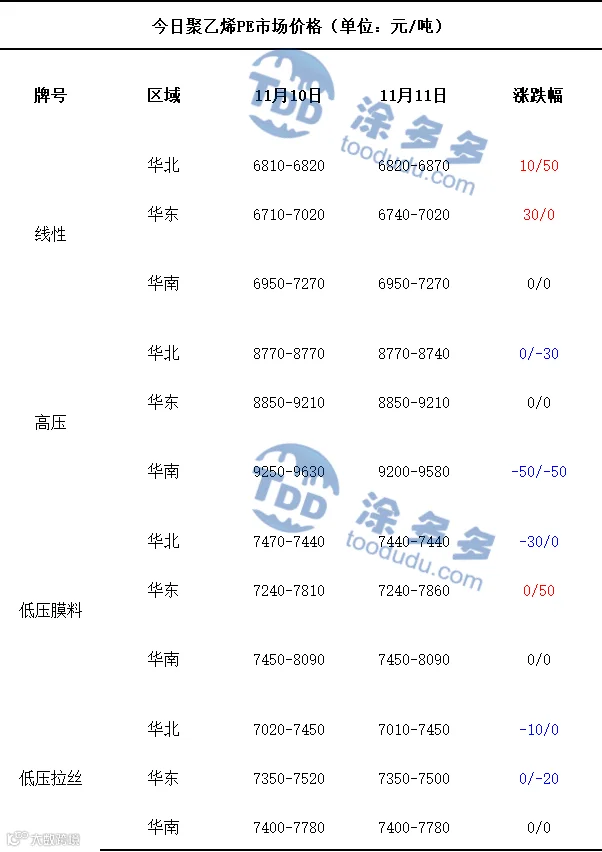

今日国内PE市场价格整体呈现涨跌分化的走势。华北地区仅线性牌号的市场价格小涨,高压、低压膜料、低压拉丝牌号的市场价格均有所下跌,价格下调区间在10-30元/吨,华东地区仅高压牌号的市场价格维持稳定,低压拉丝牌号的市场价格略跌,线性、低压膜料牌号的市场价格较有所上涨,价格波动区间在30-50元/吨,华南地区仅高压牌号的市场价格下跌,线性、低压膜料、低压拉丝牌号的市场价格均较昨日持平。国内PE生产企业出厂价格呈现分化调整态势,多数企业延续原有报价保持稳定,部分企业基于库存消化及市场竞争需求,将出厂价格下调50-150元/吨,仅个别特定牌号因供需偏紧或成本支撑出现小幅上调,整体价格波动幅度有限且方向不一。受上游出厂价格调整影响,市场贸易商报价随行就市灵活调整,以贴合当前市场流通节奏。需求端来看,下游企业采购以刚性需求为主,多为按需补库满足即时生产需求,主动扩大采购规模的意愿不足,整体采购积极性表现一般。需求端缺乏有效支撑直接导致市场成交氛围欠佳,交投活跃度偏低,贸易商出货节奏放缓,仅靠刚需支撑难以形成有力托举,供需两端暂未形成有效共振,市场缺乏明确的趋势性驱动因素。

PE现货走势预测

期货方面,L2601合约夜盘期价先小幅震荡上行,随后回落并维持区间波动,早盘价格延续震荡格局,一度冲高后快速回落,午后盘价格呈现单边下行的走势。当前国内PE市场供应端呈现结构调整与压力并存的格局,市场现货资源整体较为充足,核心供应压力未得到实质性缓解,而装置动态的此消彼长进一步加剧了供应端的博弈,中沙石化PE装置今日起停车检修,短期将减少局部市场供应量,广西石化PE装置则于同日恢复生产,及时填补了部分供应缺口,两者形成对冲后,整体市场供应规模未出现明显波动。需求端方面,下游工厂仍以刚性需求为核心采购逻辑,维持按需补库节奏以保障正常生产,虽开工率呈现小幅上涨态势,但并未转化为实质性的需求增量,采购积极性仍显平淡,对市场的托举力度有限。综合来看,当前聚乙烯市场供需两端处于弱平衡状态,供应端虽有装置交替启停的扰动,但现货充足的核心矛盾未改,压力仍存,需求端开工率小涨但缺乏持续性需求释放,刚需支撑力度有限,预计短期内聚乙烯市场将延续弱稳窄幅波动态势。

PE市场主流报价

PE期货解析

11月11日L2601开盘价:6810,最高价:6815,最低价:6758,持仓量:584333,结算价:6794,昨结算:6788,涨:6,日成交量:191450手,沉淀资金:27.65亿,资金流出:2658万。

国内PE指数

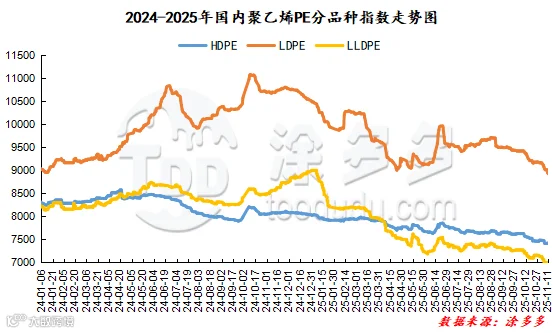

据涂多多数据测算,11月11日国内HDPE现货指数为7422,涨3;LDPE膜现货指数为8921,跌22;LLDPE现货指数为6997,涨15。

神华竞拍统计

线型今日竞拍量500吨,今日成交量500吨。高压今日竞拍量142.8吨,今日成交量0吨。低压今日竞拍量0吨,今日成交量0吨。

李百璐 15304276805