烧碱现货分析

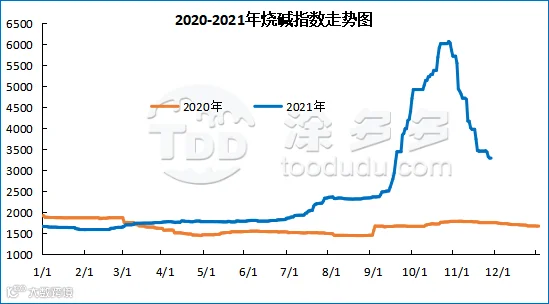

烧碱指数分析

据涂多多数据测算,11月26日国内烧碱现货指数为3282.77, 跌10.96, 幅度0.33%,今日国内烧碱现货价格下行。

周内装置变动

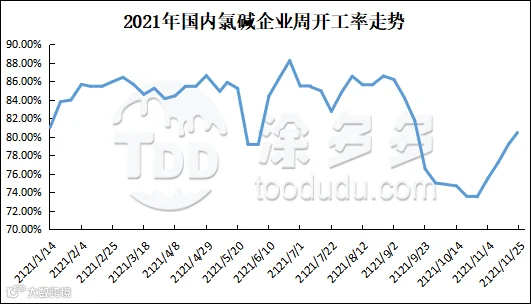

周内开工率变动

国内烧碱样本企业(92 家) 周均开工率在 80.44%左右, 环比+1.27%。华东、华南等地企业开工7成左右,山东地区氯碱厂家装置开工波动不大,预计下周国内烧碱行业开工率将同本周相比下调。

烧碱周开工率

2021年国内氯碱企业周产量走势图

烧碱后期预测

近期国内烧碱市场整体明显缺乏利好消息支撑,现在市场人士心态悲观,采购积极性一般,部分高浓度碱厂家因库存相对较低影响甚出现小幅上行走势,但难以形成长期支撑,虽企业挺价心态强烈,但下游主要以消化前期高价货源为主,接货意愿不强,且临近月底铝厂并未表现出较强的采购意向,大部分从业者对后市看空情绪较浓,贸易商及下游接货谨慎,市场成交清淡;同时山西及河南等氧化铝主产地关于秋冬季限产的通知陆续出台,多数地区氧化铝企业或将降低20-30%左右生产负荷,整体看来,市场利空占据主导,烧碱后市仍有下行空间,具体还需密切关注氯碱企业开工情况及下游需求变动。

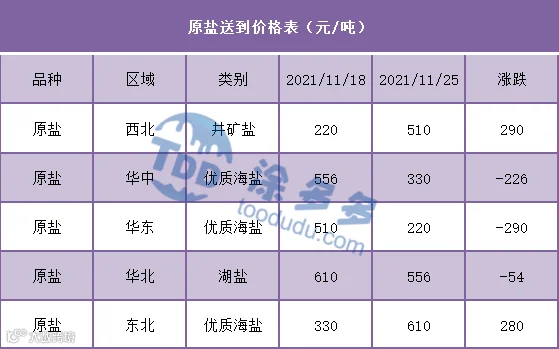

上游原盐市场分析

本周周一同周五相比,原盐市场震荡整理,西北井矿盐涨290元/吨,东北优质海盐涨280元/吨。华中优质海盐跌226元/吨,华东优质海盐跌290元/吨。目前,海运船费下调,进口询价增加,盐企运行价格较高,国内下游生产延续弱稳,内贸订单新单抵触,市场采购按需为主。海盐市场价格依旧较高,海盐减产加重,货源供应整体持紧,价格出现上涨。限电情况改啥,部分省份开工增加,井矿盐供应增加,价格成家搜不及预期。湖盐企业货源新增减量,主要受季节转冷,部分工厂扒盐结束所致,湖盐价格维持高位。

下游氧化铝分析

本周氧化铝依旧弱势运行,同一相比,山东地区跌270元/吨,广西跌290元/吨。河南地区跌290元/吨。成本方面,上游烧碱市场弱势运行,氧化铝生产成本逐渐下移,成交价格重心持续下移。供需方面,虽然采暖季等因素下氧化铝企业可能限产,区域产量有所减少,但广西、重庆等地区氧化铝企业新投产项目即将投产,下游需求未见起色,整体市场运行偏弱。成本方面,烧碱市场弱势运行,氧化铝生产成本逐渐下移,成交价格重心持续下移。目前整体市场供需依旧维持紧平衡格局,电解铝企业观望情绪增加,采购备库更为谨慎。

液氯市场分析

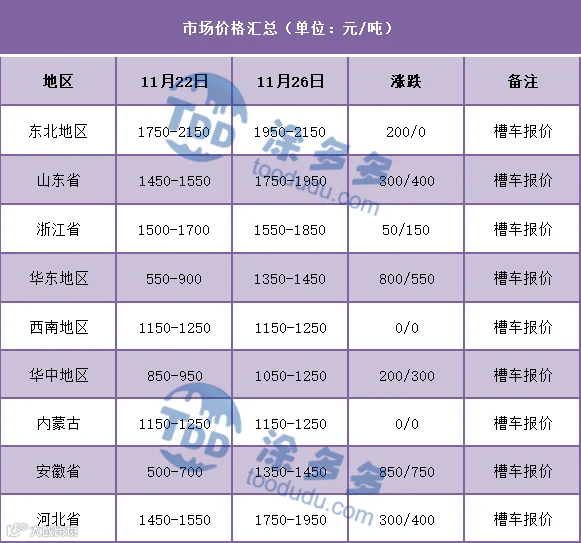

本周,国内液氯市场走势上行为主,周四至周五市场维持稳定。同周一相比,东北地区涨200元/吨,华东地涨550-850元/吨,华中地区涨200-300元/吨。下游采购量增加,市场需求好转,交投氛围较为活跃,液氯市场延续上行走热,江苏地区受山东市场连续涨价影响,企业报盘跟涨,,实单多详谈。内蒙地区液氯市场供需格局变化不大,成交灵活为主,目前液氯出厂报价维持在1200元/吨左右。综上所述。本周国内液氯市场走势上行。

液氯指数分析

据涂多多数据测算,11月26日国内液氯现货指数为1616.67,涨0,幅度0%。今日国内液氯市场价格稳定。

树脂资讯 树脂资讯

树脂资讯 树脂资讯