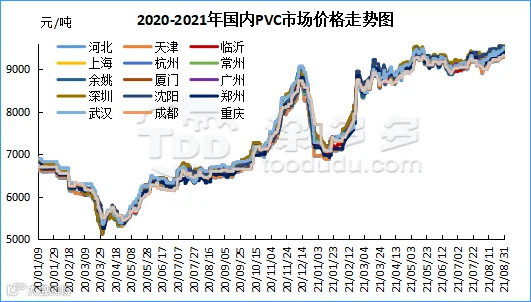

本月国内PVC市场价格整体呈现大幅上涨,现货市场价格在不断的利好刺激下进行持续的高位续涨。月初价格出现小幅的下行,盘面走弱但并未持续太久现货市场价格即开始上涨。月内来看上涨的利好因素在于1、PVC公认的供应端存在问题使得PVC被资金放在多配位置,09-01合约趋势不变。电石成为制约电石法PVC最不稳定的因素,加之BDO价格暴涨对电石需求强劲,成本端给PVC带来的支撑短线难改。2、外盘方面鉴于印度市场远期需求旺盛,及9月台塑检修出口量减少,亚洲市场价格上涨,目前出口窗口重启。虽然国内需求在高位价格压制下仍未呈现放量,但出口重启后社会库存去库化愈加明显,8月份整体接单预计10-15万吨。3、发改委《2021年上半年各地区能耗双控目标完成情况晴雨表》,宁夏地区能耗双控再一次成为市场关注焦点,其中英力特以及部分电石企业在列。再次引发盘面以及现货上行。4、双焦价格的不断调涨带动宏观气氛转强,带动PVC期货场外资金入场。现货市场价格随之上行。综上所述8月份延续了7月份现货市场持续的上涨。估价对比来看,月末对比月初现货价格:华北地区上涨280-380元/吨,华东地区上涨295-410元/吨,华南地区上涨320-350元/吨,东北地区上涨225元/吨,华中地区上涨250-340元/吨,西南地区上涨275元/吨。

现货方面:第一周(8.2-8.6)PVC市场价格先跌后涨,行情波动加剧, 期货盘面大幅跳水直接影响出货停滞,周初开始现货价格大幅下跌,日内跌幅高达200元/吨,但随后盘面触底强势反弹后再次带动现货市场报价上扬,现货涨幅日内也存普涨100元/吨的现象,价格涨跌幅调整较大。但周内电石价格下调200-250元/吨,对PVC成本支撑减弱。消息面周内限电频繁扰动市场,周五时期再次听闻内蒙部分地区限电紧张。下游方面仍维持弱势需求,并且疫情导致江苏、河南多地区运输受限。整体来看周内市场变化较大。第二周(8.9-8.13)PVC市场价格周内一直维持上涨为主,现货价格周内连续上涨五天,虽然每日的涨幅较小,但相对气氛来说,周内气氛一直处于偏强状态,现货报价一直处于上行中。期货盘面呈现的软逼仓状态给现货市场足够的报价信心,虽然国内市场需求在高位价格的压制下一直呈现弱势,但周内出口窗口重启,据不完全统计生产企业接单5.8-7万吨出口订单,不包含贸易商订单,交货日期初步定在9-10月份。第三周(8.16-8.20)PVC市场价格周内先涨后跌,市场运行波动较大,周一至周三现货市场价格一直处于上涨中,期货盘面在各种利好的催生下不断上涨,期价的强势上行给现货商足够的报价支撑,现货市场价格自周一开始不断调涨,但周末市场遭遇打压,期货盘面在双焦跳水的带动下期价大幅走低。现货市场价格结束8连涨,第四周(8.23-8.27)PVC市场价格周内现货价格先涨后跌,整体来看周内现货价格均一直维持在高位。成交方面仍旧维持清淡,下游采购积极性欠佳,过高的采购压力使得行情虽然已经逼近9月份,需求方面却迟迟不见好转,淡季或将在高位PVC价格的压制下延续。下游开工方面变化不大,制品企业多维持生产为主,8月23日广东地区执行“开五停二”的有序用电新政策。但目前需求方面对于整体来讲并未凸显出较大的影响,仍需持续观察江苏、广东地区的能耗控制政策。

期货方面:第一周(8.2-8.6)期货09合约周内大涨大跌,盘内波动非常明显。PVC09周内盘面最高点9200,最低点8785,价差425点。周初开市期价日内整体延续下行趋势,多单踩踏多杀多现象盘内明显,平占据30.3%。整体来看周内09PVC合约仍有逼仓趋势,并且09-01合约基差扩大至310。截止6日持仓314520手。第二周(8.9-8.13)期货09合约周内大幅上涨,期价最高点突破主力合约年度前高9435,周内期货盘面最高点9460。多单开仓明显,叠加空平愈加催生了价格的不断高涨。但随着时间推移09合约移仓换月开始提上日程,截止13日持仓269624。第三周(8.16-8.20)期货09合约周内大幅减仓,01合约大幅增仓,移仓换月持续中,交易所20日开始提升09合约保证金比例,故本周内合约间换月成为常态。01合约周内最高点9280,09合约周内最高点9480均成为最高价。触及高点后期价进行回调整理。PVC期货盘面仍旧走出了多配的趋势。截止20日01合约持仓374670手。第四周(8.23-8.27)期货01合约周内波动距离,大幅上涨迭代大幅下跌,行情走势精彩纷呈。双焦封住涨停板也未见在宏观情绪方面利好PVC01合约。期价波动略显妖异。PVC01合约持续的高位续涨,大幅增仓上行多单开仓明显。截止27持仓397021手。09合约方面收于9375持仓32485手。

华北:河北地区PVC市场气氛尚可,市场商家手中货源不多,期货偏强震荡给现货报价带来支撑。5型料含税9390-9450元/吨送到,内蒙厂提9170-9230元/吨,更高报价成交有限。

华东:常州地区PVC市场价格报价重心上移,高位交投不温不火。PVC期货高位震荡市场主流成交重心上移,下游小单刚需成交为主,抵触高位价格,交投难有放量。5型电石料现汇库提参考9550-9620元/吨(不含装)。新川自提9520元/吨,宜化自提9550元/吨,金泰自提9580元/吨,北元自提9600元/吨,瑞恒、中泰自提9620元/吨,鄂绒、君正、天业自提9650元/吨,天业、北元8/3型自提在9950-10000元/吨。

华南:广州地区PVC市场成交一般,但期价的高位运行仍旧支撑了现货报价,点价货源优势消失,贸易商一口价报盘较昨日上调,市场内低价货源难寻,下游询盘积极性偏低,刚需成交为主,普通5型电石料现货自提主流9510-9620元/吨,盐湖报9510元/吨自提,君正/中泰/天业报9620元/吨自提。乙烯法价格上涨,大沽700型报10100元/吨,大沽800型报9980元/吨,大沽1000型报9750元/吨。

中国台湾台塑公布9月PVC预售报价,涨幅略低于此前预期,CFR中国上涨60美元/吨在1270美元/吨,CFR印度上涨80美元/吨在1410美元/吨。

期货方面:PVC01合约继续增仓上行,盘内一度增仓2.8万手,但随后期价下行后仍有减仓多单获利了结为主,盘面期价收于高位。技术层面来看,布林带(13、13、2)第二次破位上轨,收于上引线,继昨日场外资金入场大幅增仓10万手后目前盘面并未出场点,高位横盘或将继续。文华指数测试上轨最高201.76突破前高,宏观氛围偏强的情况下料PVC01合约期价难有较大压制。操作方面我们建议目前多观望为主,多空方向不明适逢周末规避风险,谨慎操作为主。期价上方空间加剧,政策对于高位价格是否存在制约应是目前考虑的因素,过高的各原材料给与中小企业带来沉重的运行压力。因此目前盘面需要警惕拐点的到来。现货方面:电石市场价格个别出现下调50元/吨,但能耗双控持续推进,加重市场观望。电石价格仍旧高位支撑PVC出厂报价坚挺,PVC出厂报价再次上调50-100元/吨。目前现货市场的现象为跟随期货进行调整,期货涨现货小幅跟涨,但期货出现回调现货却表现出来相对的抗跌性,这也造成了目前PVC现货市场价格持续高位。面对即将到来的金九银十,过高的PVC采购价格压制了国内需求的好转,目前并未如期般表现出需求放量的情况,刚需采购小单补货节奏不变,并且听闻华东市场地板制品有降低负荷打算。PVC持续上涨的价格不利于需求的好转。并且从目前公布的经济数据来看制造业数据不佳也表现了,国内需求的体量在持续上涨的原料价格下被抑制。整体来看短期之内我们认为PVC现货市场价格窄幅整理为主,但目前价格持续高位警惕市场拐点出现。

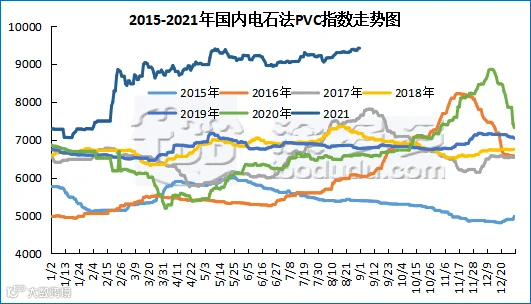

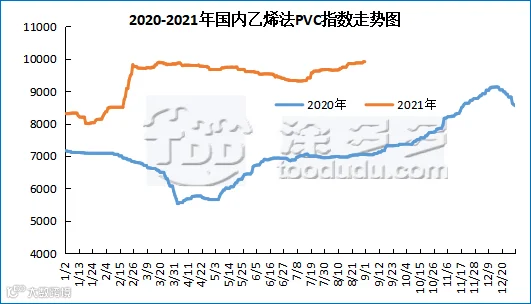

据涂多多数据测算,8月31日国内电石法PVC现货指数为8月31日国内电石法PVC现货指数为9437.19,涨18.79,幅度0.2%。乙烯法PVC现货指数为9902.02,跌3.58,幅度0.036%,电石法指数开始上涨,乙烯法指数小幅下跌,乙烯法-电石法指数价差464.83。对比月初电石法PVC现货指数9437.19,月末涨340.88,乙烯法PVC现货指数9902.02,月末涨249.31。

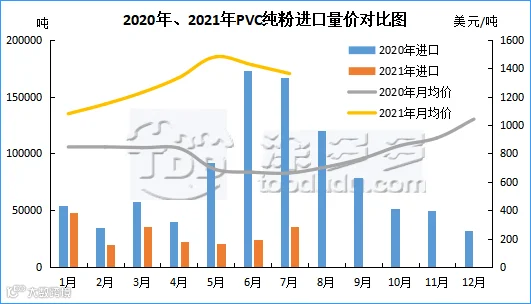

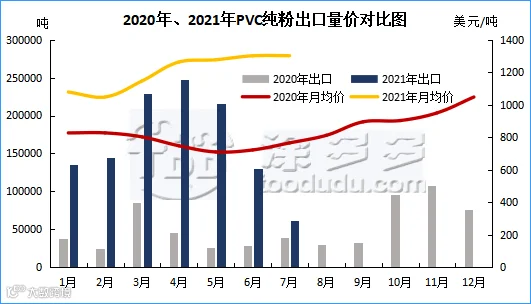

PVC总量分析:总量分析:2021年7月中国PVC纯粉进口量为3.59万吨,同比下降78.48%,出口量为6.21万吨,同比上涨58.77%,环比下降52.04%,1-7月份出口量总计116.43万吨,进口量总计20.65万吨。进口量继续小幅增加,出口量环比继续大幅下滑,相比6月出口减少6.74万吨。

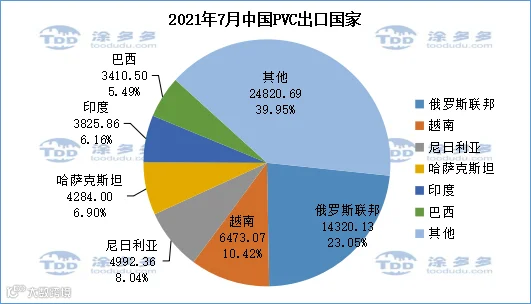

PVC出口国分析:根据最新统计数据显示,2021年7月份中国PVC出口到俄罗斯14320.13吨,占总出口量的23.05%;到越南473.07吨,占总出口量的10.42%;到尼日利亚4992.36吨,占总出品量的8.04%。前期最大的出口国印度市场在7月份仍未打开。

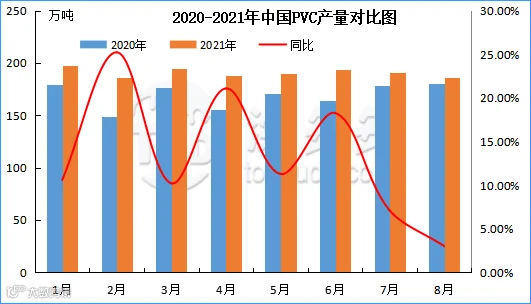

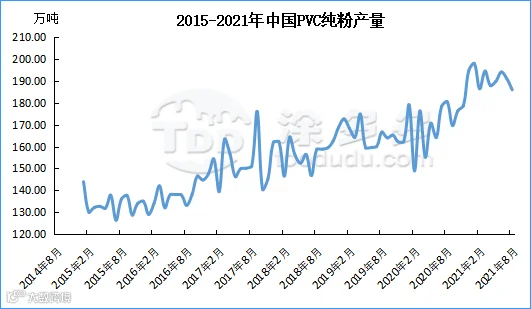

PVC产量分析:2021年8月国内PVC产量185.95万吨,环比7月减少2.66%,同比去年增加3.01%;1-8月份累计产量1527.44万吨。

2021年8月国内PVC开工率87.42%,环比7月减少2.29%,同比去年增加1.08%。

截至8月31日,国内PVC社会库存在372450吨。PVC仓库库存175400吨,其中华南仓库库存35900吨,华东仓库库存139500吨;贸易商库存69510吨,其中华北贸易商库存23510吨,华南贸易商库存46000吨;下游库存103040吨,其中华北下游库存9500吨,华南下游库存87000吨,华东下游库存6540吨。

2021年8月PVC检修损失量为13.6万吨,同比去年13.87万吨降低1.95%,环比减少14.84%。预计9月检修损失量为18.65万吨。

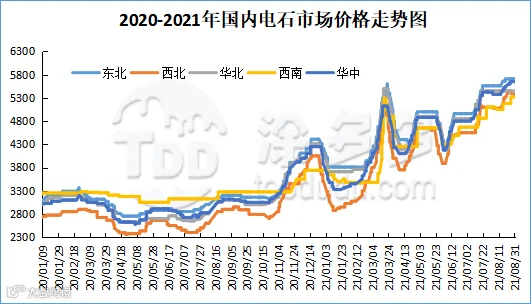

本月电石价格整体上涨。首先从供应面来看,部分企业受不定时限电或能耗双控影响,开工率降低,电石供应面有所缩紧;需求面来看,由于供应偏紧,下游PVC积极采购补货,进一步带动电石价格上涨。截止到8月31日,山东地区接货价格在5580-5730元/吨;河北地区接货价格在5590-5615元/吨;大沽接货价格在5450元/吨;陕西北元接货价格在5350-5500元/吨;河南地区接货价格在5650-5750元/吨;东北地区接货价格在5670-5730元/吨;山西地区自提价格在5350-5400元/吨;四川地区接货价格在5320元/吨。

国内烧碱指数:据涂多多数据测算,8月31日国内烧碱现货指数为2553.17,相比月初2583.3跌30.13。月内烧碱指数下跌。

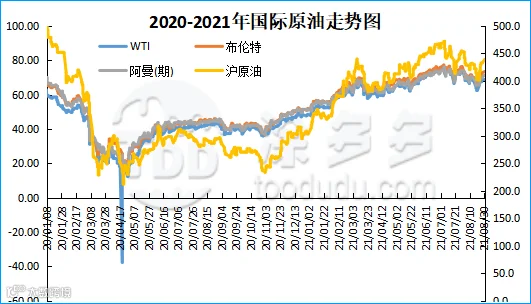

原油期货继续上涨。此前一天,飓风“艾达”(Ida)登陆路易斯安那州,导致墨西哥湾沿岸炼油厂关闭,该地区大部分海上石油和天然气生产受到影响。Infrastructure Capital Advisor首席执行官和投资组合经理Jay Hatfield称,飓风艾达影响了汽油生产,导致13%的炼油厂关闭,如果发生大规模洪水和断电,关闭可能长达一周。其还称,飓风可能导致汽油价格短期飙升。纽约商交所十月交割的WTI原油期货结算价上涨47美分,至每桶69.21美元,涨幅0.7%。伦敦洲际交易所(ICE)十月交割的布伦特原油期货结算价上涨71美分,至每桶73.41美元,涨幅1%;交易最活跃的十一月交割布伦特合约结算价上涨53美分,至每桶72.23美元,涨幅0.7%。

Colonial Pipeline周日关闭了两条从休斯敦到北卡罗来纳州格林斯伯勒的输油管道,这是休斯敦向南、东海岸输送燃料的主干线。该公司预计,在评估基础设施受损情况完毕后,将恢复全面运营。目前美国国内市场汽油零售价格还没有对飓风做出太大反应。Motus市场研究经理Ken Robinson表示,飓风艾达可能会导致美国全国平均汽油价格每加仑上涨5 - 9美分。暴风雨过后,在洪水消退前很难估计石油生产和炼油业务受到的影响。

国际VCM:2021年8月:相比月初来看,8月27日CFR远东涨50、CFR东南亚涨60、FOB西北欧涨45,FAS休斯顿涨70。

国际PVC:2021年8月:相比月初来看,8月25日CFR远东涨60、CFR东南亚涨70,FD西北欧(期货)涨28,FD西北欧涨100,FAS休斯敦涨100,CFR印度涨160,德国涨30,荷兰涨30,意大利涨30,法国涨30,英国涨31,西班牙涨35。

来源 | 涂多多数据管理部