报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

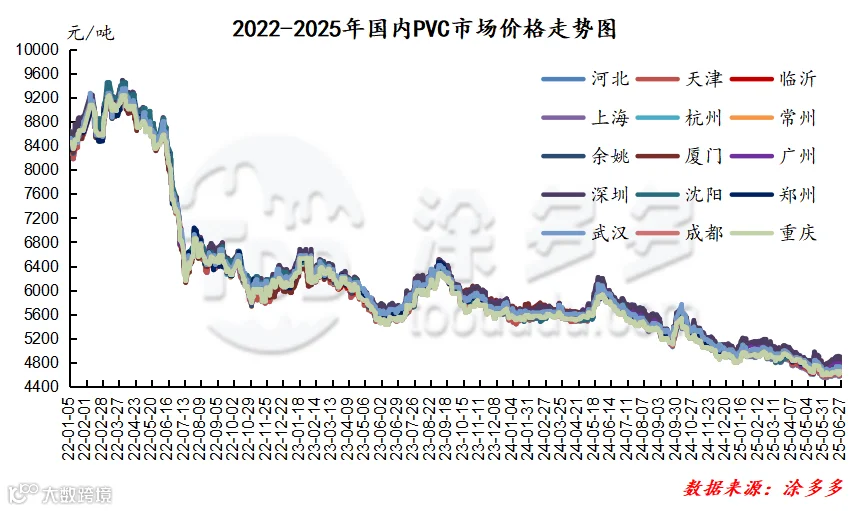

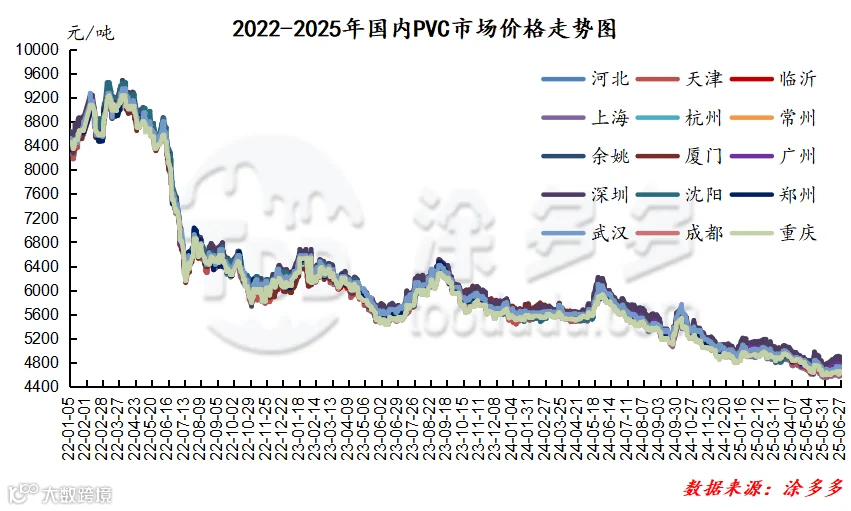

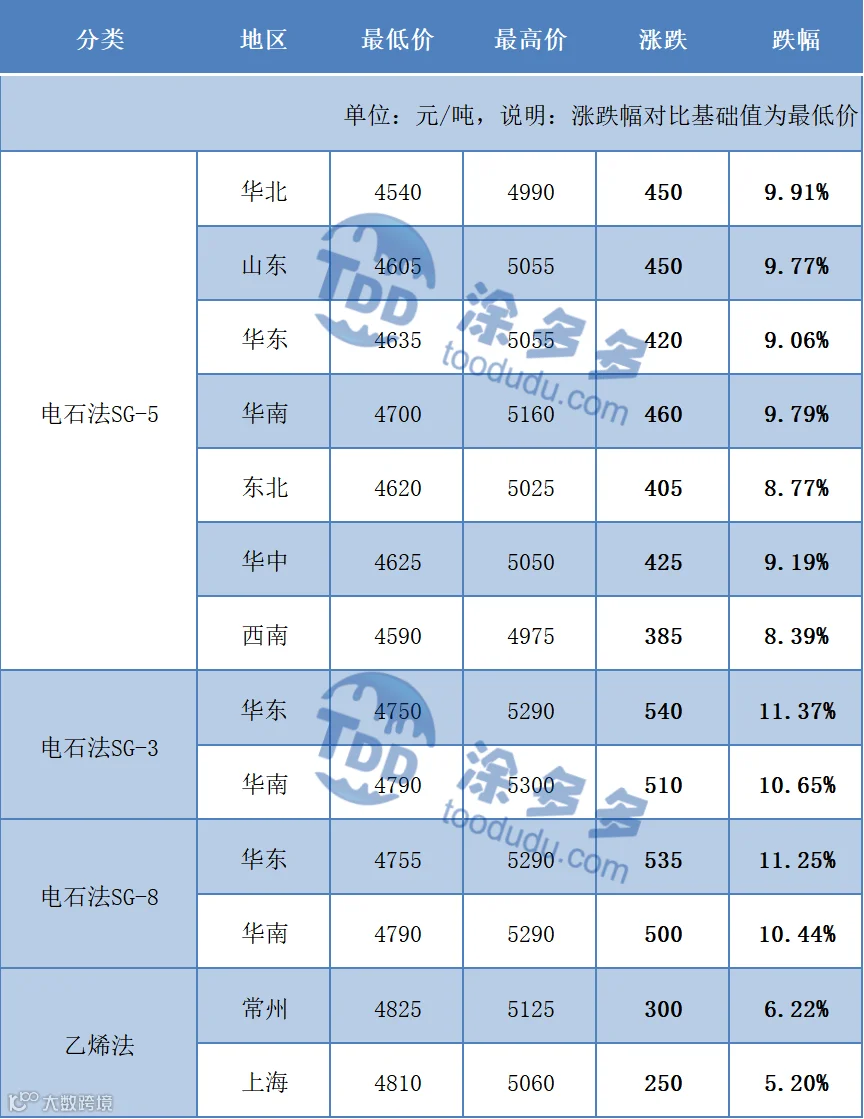

2025年上半年期现两市整体表现出不断下行的趋势,价格的高点出现在1月份,随后期现两市随着时间推移不断走弱。1月份两市价格自月初出现了一定的上涨表现,市场对于第一季度的会议政策存在预期,但春节后3月份随着两会会议的召开,反而商品开始转弱下行,PVC也在上半年呈现了不断走弱的行情,进入第二季度后也延续低迷趋势。其中期货上半年主连合约的运行范围4700-5360点位,现货价格方面其中电石法波动幅度在385-450元/吨之间,3-8型波动幅度500-540元/吨,乙烯法波动幅度250-300元/吨。

上半年的影响因素:1、从期货盘面的角度来看,上半年基本处于被空头压制的偏空环境中,虽然期间也有个别时间节点出现一定的小多头情绪,但始终难有较好的长线上行行情,空头主导的盘面期价整体处于下行的趋势中,并且随着时间推移,其高点不断下错,主连低点4700成为近5年新低。2、商品情绪在两会后分化,会前市场仍旧对会议以及政策存在预期,但3月份两会后,商品情绪开始转弱。3、第一季度的预期以及期现两市的高位运行,使得氯碱装置在烧碱利润的支撑下检修被推迟,供应的高位稳定也给第二季度的行情施压,基本面偏弱的基调奠定。4、PVC供应端口,在进入4月份开始氯碱企业PVC装置陆续检修,但供应的减少并未换得对价格的支撑,而在4月9日开始的中美关税交锋也拖累整体商品的走势,PVC难以幸免出现下跌。5、PVC需求方面,其中出货在1-5月份始终保持较好的出口量,但内需持续偏弱,长线低迷的行情下抑制投机性需求的产生,高库存高供应弱需求持续制约期现两市的价格走势,也成为期货盘面的空头筹码。6、进入5月份后,月内较为明显的因素在于中美经贸高层会谈在日内瓦,于5月12日发布会谈达成的联合声明。双方承诺将于2025年5月14日前采取新的关税政策,美方保留加征剩余10%的关税,取消或暂停其它加征关税。7、6月份国内商品收到以色列、伊朗地缘冲突的影响,呈现一定的变化。但基本仍以偏弱为主。8、上半年也存在一些零星的政策以及经济会议的小引导,但难抵整体大局偏弱的趋势。

综上所述上半年国内PVC期现两市表现不佳,期现两市的价格走势在供应、需求、政策、中美关税交锋,以及地缘冲突等影响下,始终呈现出偏弱的格局。反而存在预期的第一季度中的1-2月份属于价格的高点区间,自3月份开始期现两市价格不断下行,至7月份,价格跌至低谷区间内运行。

2025年下半年影响价格的核心逻辑仍旧在于供需、成本、政策、地缘冲突及市场情绪等方面,从供应角度来看,2025年下半年计划投产,其中渤化40万吨、万华40万吨、海湾20万吨等乙烯法装置。 并且PVC装置高开工率难逆转,氯碱一体化企业通过烧碱利润维持PVC高负荷,即便PVC单品种亏损,但氯碱企业减产动力不足,产能利用率基本维持75%-83%以上。PVC整体的社会库存虽阶段性去化,但仍旧维持高位,库存偏高,无法形成常态化的去库。需求角度来看,目前下游制品企业并无明确的投机性需求,基本维持刚需小单采购,并且过高的价格相对抑制需求以及采购频率。进入第三季度后,南方预计以及高温影响,需求或呈现一定的弱化。成本端口而言,乙烯法工艺路线,地缘冲突推动原油波动,乙烯以及单体的价格短期抬升,但持续影响并不确定。电石法方面,目前电石以及煤炭价格已经进入低谷区间内,成本支撑减弱。但产品联通的情况下,电石多跟随PVC行情以及自身的供需决定。最后政策方面,在上半年虽然也存在阶段性的政策出现,但对商品的影响较小,预计第三季度或雷同与去年在金九银十出现一定的政策刺激,但具体落地仍需观察。对于未来短线、中线以及长线的看法表述如下:

短期角度来看:目前期现两市的价格仍在低位区间内不断整理,但两市价格的调整目前可以确定的,底部基本出现或者奠定,虽然目前价格方面向上的动力不足,但继续向下以及跌破前期也存在一定的风险,期现两市价格的调整多跟随大宗商品而动,因此短期之内两市价格难有较好大动作的表现。

中线的角度来看:就2025年的经济增仓以及数据而言,大宗商品在上半年表现基本欠佳,各产业利润缩减,在传统第三季度旺季预期的同时,或再政策方面存在一定的支撑,但也多倾向于考虑金融性政策。地产类政策或仍旧较少。因此中线的角度而言,PVC期现两市价格或存一定的期待,但幅度或不佳预计在200-500之间。

长线角度来看:在商品环境较为统一的情况下,PVC单品并不具备较好的基本面,尤其是高开工高库存以及新增产能的进一步释放,供需进一步施压,长线角度并不被看好,或仍旧走向偏弱的节奏。

详细数据请联系:涂多多产业大数据部,裴老师18519110691

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。