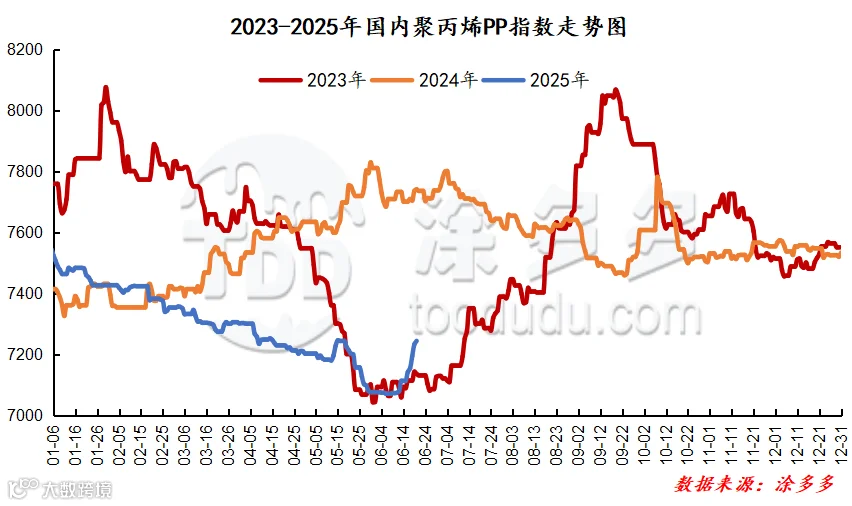

1.1 2025年上半年聚丙烯行情综述

2025年上半年国内聚丙烯市场整体呈现震荡下行的态势。综合来看聚丙烯上半年行情,基本分为四个阶段:1月开端至5月上旬市场价格重心一路下探,主因新增产能释放、开工率高致供应充裕,需求淡季下游订单不足以及成本支撑减弱;5月中旬呈现反弹走势,主因宏观政策刺激消费,中美经贸会谈缓和关税,市场情绪有所改善,下游补库,且装置检修数量增加致供应方面存在一定利好支撑;5月下旬市场走势再次下跌,并且跌势较为明显,主因宏观情绪降温,国际油价持续走弱,场内供应压力难缓以及在下游订单跟进有限和原料补库阶段性结束后,下游采买积极性减弱,贸易商让利出货;6月上旬呈现推涨反弹的态势,其中国际油价强势运行给予PP市场较强的成本支撑,不过供需层面僵持,供应端虽有检修但新增产能陆续释放,需求处于淡季。2025年上半年现货拉丝价格的波动区间为450-500元/吨之间,幅度为6.30%-6.50%,拉丝主流价格在7070-7546元/吨不等。

第一阶段:价格重心下探,供需双重施压(1月上旬至5月上旬)

市场主要影响因素为:1、成本端,原油价格重心下移,对聚丙烯成本支撑逐渐减弱,虽然OPEC+减产协议延长至一季度末,且部分船货出口受阻,引发原油供应担忧情绪,国际油价出现波动,但整体仍未能改变成本端支撑弱化的态势;2、供应端,今年以来有多套新装置投产,尽管4月份装置集中检修,但整体供应压力依旧存在;3、需求端,下游整体订单水平弱于往年,下游工厂对原料的采购意愿偏弱,1月节前聚丙烯需求端偏向弱刚需,春节假期前后,化肥、水泥、大米等编织袋消费水平下降,塑编方面消费水平同样下滑,终端企业备货力度一般,多采取随用随买的策略,进入传统消费旺季的3月,塑编和注塑行业开工率虽有所上涨,但订单整体回暖节奏缓慢,改善力度一般,下游企业需求未完全释放,随着天气转热进入4-5月需求疲软,下游开工率难有提升,外部需求受关税政策压制,聚丙烯供需差持续扩大。

市场主要影响因素为:1、成本端,国际油价在5月中旬出现上涨,OPEC+减产预期以及国际地缘因素,使得原油供应担忧情绪再起,推动原油价格走高,增强了对聚丙烯成本端的支撑,整体来看5月中旬聚丙烯成本端支撑力度显著增强,为聚丙烯市场价格的回暖提供了基础动力;2、供应端,5月中旬部分装置存在检修情况,如镇海炼化、宁波金发等,装置负荷有所回落,两油聚烯烃库存位置处于相对合理区间,供应压力得到缓解,并且前期新投装置产能释放速度较预期放缓,使得市场上聚丙烯供应量没有大幅增加,供应端对市场价格形成了一定支撑;3、需求端,虽然需求放量有限,企业补货多以刚需为主,但在关税波动刺激下,部分出口导向型企业订单得到修复,对聚丙烯的需求形成了一定支撑;4、宏观端,5月中旬一系列宏观政策的出台,使得市场参与者对未来经济形势和市场需求预期转好,增强了业者操盘信心,促使聚丙烯价格震荡上行。

第三阶段:市场承压下挫,价格走势深度回落(5月下旬)

市场主要影响因素为:1、成本端,5月下旬国际油价呈现震荡运行的走势,原油市场受到美国与伊朗的核问题谈判仍存分歧、原油市场对需求前景的预期有所改善以及俄乌局势有所缓和、美国商业原油库存增长等因素交织影响,成本端对聚丙烯市场的支撑作用表现一般;2、供应端,5月下旬聚丙烯检修达峰后供应压力渐显,部分前期检修装置复产,另外计划4月投产的埃克森美孚、金诚石化等产能持续释放至本月,增加了市场供应量,并且月底山东裕龙石化40万吨产能投放,进一步加剧了市场的供应格局,使得聚丙烯市场面临较大的供应压力;3、需求端,虽然5月中旬关税波动刺激下,部分出口导向型企业订单得到修复,但进入下旬其利好因素逐渐消化,随着进入传统需求淡季,下游企业新增订单不足,成品库存高企,对原料采购积极性不高,难以支撑聚丙烯价格,使得需求端对聚丙烯价格的拉动作用有限。

第四阶段:市场波动后强势反弹,成本攀升发力(6月上旬)

市场主要影响因素为:1、成本端,国际油价大幅攀升,成为推动聚丙烯市场上行的关键动力,其中主要受到地缘政治风险致使原油供应担忧加剧,油价大幅上涨,整体上成本端对聚丙烯市场形成有力支撑,带动聚丙烯市场价格上行;2、供应端,6月国内聚丙烯企业负荷窄幅上升,市场供应维持充裕态势,不过随着生产企业对市场行情的调整,库存方面得到一定程度的消化,在一定程度上缓解了供应压力;3、需求端,6月下游处于传统需求淡季,采购积极性欠佳,多按需采购为主,维持随用随采的节奏,下游塑编、建筑、农业等领域开工率下跌,原料需求缩水,整体货源流动性放缓。

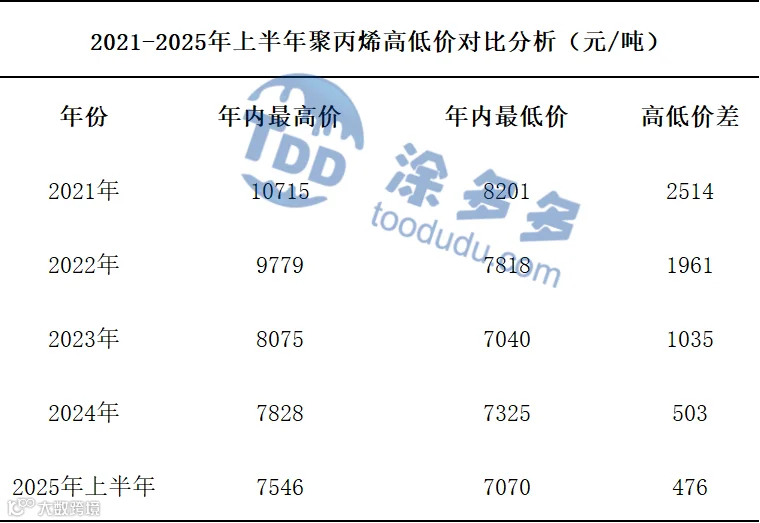

2025年上半年国内聚丙烯市场价格运行呈现出与2024年截然相反的走势,但与2023年的价格走势相近,运行区间进一步缩窄,并且整体价格波动区间低于往年水平。2025年上半年国内聚丙烯市场价格不断下探,接连刷新年内低点,而且逼近三年以来的相对低位,上半年价格最高点出现在1月上旬,最高价格指数为7545.83元/吨,价格最低点出现在6月上旬,最低价格指数为7070.00元/吨。今年以来,聚丙烯场内新增产能不断释放,使得供应端压力增加,而需求端却未能如预期般复苏,下游工厂订单不足,采购意愿偏弱,在这样的大背景下,聚丙烯市场价格不断承压下行。

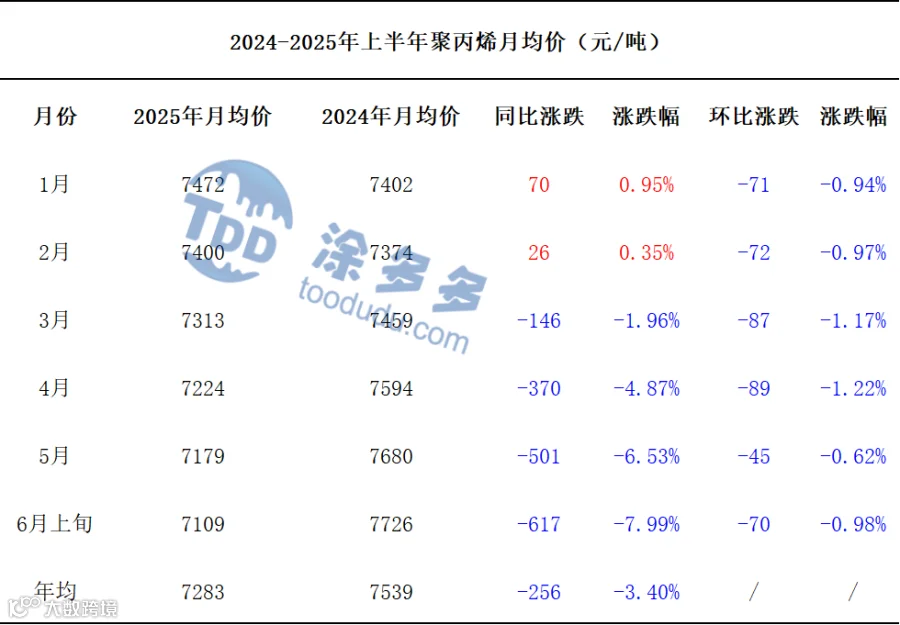

2025年上半年国内聚丙烯市场走势整体弱于往年,年度均价较去年同期继续下跌,降幅在3.40%,并且2025年国内聚丙烯市场整体震荡走弱运行。2025年上半年国内聚丙烯月均价同比上涨的月份为1月至2月,涨幅在0.35-0.95%,其余月份均有1.96%-7.99%的降幅;2025年上半年国内聚丙烯月均价环比均下跌,其中4月环比跌幅在1.22%,居于上半年高位,其余月份均有0.62%-1.17%的降幅。

供给方面:2025年下半年国内聚丙烯产能或继续稳步增量,根据场内聚丙烯装置的检修计划来看,7月至9月装置变动情况有限,共有涉及270万吨左右产能的中天合创、独山子石化、国能新疆等装置计划停车检修,不过不排除有临时新增停车检修的情况,另外其中计划恢复开车的产能为40万吨左右,不过还有多数前期停车的装置待定重启;10月计划检修的聚丙烯装置数量激增,主要涉及110万吨左右产能的中原石化、广州石化等装置计划集中停车检修,届时或给予聚丙烯市场一定利好支撑。另外在新增投产方面,据涂多多统计国内聚丙烯下半年计划新增产能在300万吨左右,其中9月福建中景石化有限公司计划投产涉及150万吨左右,或对国内聚丙烯供应情况产生一定冲击,但不排除企业生产成本利润阶段性亏损导致新装置投产仍存在延期可能,造成供应压力后延,还需密切关注供应端的相关变化。

需求方面:2025年下半年聚丙烯需求或呈现阶段性分化特征,首先7、8月国内聚丙烯下游企业开工率或受雨水等季节性气候因素的影响,生产活动趋缓,终端制品出货不畅,导致对原料聚丙烯的需求疲软,市场缺乏上行驱动;其次9、10月进入传统需求旺季,下游包装、注塑等行业订单量回升,企业集中备货补库,将带动聚丙烯需求边际改善,市场有望迎来阶段性支撑;另外11、12月下游企业生产节奏放缓,聚丙烯需求动能衰减,市场活跃度下降,需求端或回归弱势运行趋势。

成本方面:原油市场或继续受到多重因素交织影响,首先OPEC+增产预期强化,多个减产成员国逐步退出减产,增产幅度提升,同时非OPEC+国家产量保持韧性,巴西和圭亚那新产能下半年预计投产,供应过剩情况或突出,并且全球原油需求增速持续放缓,市场担忧情绪仍存,不过地缘局势的不稳定性、美国政策变动和汇率波动等因素仍是变数,还需关注相关变动对国际油价的影响。

综上所述,预计2025年下半年国内聚丙烯市场或呈现弱势整理后向上发力,后期回落的趋势。拐点需关注聚丙烯装置停车检修情况、新增产能投放进度、需求旺季能否达预期以及原油市场走势等情况。

风险提示:国际油价变动明显;新装置产能投放延期;国内宏观政策的刺激等。

供给方面:2025年下半年国内聚丙烯产能或继续稳步增量,根据场内聚丙烯装置的检修计划来看,7月至9月装置变动情况有限,共有涉及270万吨左右产能的中天合创、独山子石化、国能新疆等装置计划停车检修,不过不排除有临时新增停车检修的情况,另外其中计划恢复开车的产能为40万吨左右,不过还有多数前期停车的装置待定重启;10月计划检修的聚丙烯装置数量激增,主要涉及110万吨左右产能的中原石化、广州石化等装置计划集中停车检修,届时或给予聚丙烯市场一定利好支撑。另外在新增投产方面,据涂多多统计国内聚丙烯下半年计划新增产能在300万吨左右,其中9月福建中景石化有限公司计划投产涉及150万吨左右,或对国内聚丙烯供应情况产生一定冲击,但不排除企业生产成本利润阶段性亏损导致新装置投产仍存在延期可能,造成供应压力后延,还需密切关注供应端的相关变化。

需求方面:2025年下半年聚丙烯需求或呈现阶段性分化特征,首先7、8月国内聚丙烯下游企业开工率或受雨水等季节性气候因素的影响,生产活动趋缓,终端制品出货不畅,导致对原料聚丙烯的需求疲软,市场缺乏上行驱动;其次9、10月进入传统需求旺季,下游包装、注塑等行业订单量回升,企业集中备货补库,将带动聚丙烯需求边际改善,市场有望迎来阶段性支撑;另外11、12月下游企业生产节奏放缓,聚丙烯需求动能衰减,市场活跃度下降,需求端或回归弱势运行趋势。

成本方面:原油市场或继续受到多重因素交织影响,首先OPEC+增产预期强化,多个减产成员国逐步退出减产,增产幅度提升,同时非OPEC+国家产量保持韧性,巴西和圭亚那新产能下半年预计投产,供应过剩情况或突出,并且全球原油需求增速持续放缓,市场担忧情绪仍存,不过地缘局势的不稳定性、美国政策变动和汇率波动等因素仍是变数,还需关注相关变动对国际油价的影响。

综上所述,预计2025年下半年国内聚丙烯市场或呈现弱势整理后向上发力,后期回落的趋势。拐点需关注聚丙烯装置停车检修情况、新增产能投放进度、需求旺季能否达预期以及原油市场走势等情况。

风险提示:国际油价变动明显;新装置产能投放延期;国内宏观政策的刺激等。

第一章 2025年上半年中国聚丙烯行情分析 2

1.1 2025年上半年聚丙烯行情综述 2

1.2 2021-2025年聚丙烯高低价对比分析 3

1.3 2025年上半年聚丙烯月均价分析 3

1.4 聚丙烯主要流通牌号月均价对比 4

第二章 2025年上半年中国聚丙烯供应端分析 4

2.1 中国聚丙烯产能及产能增速分析 4

2.2 2025年上半年中国聚丙烯新增产能分析 5

2.3 2025年下半年中国聚丙烯企业装置投产计划分析 6

2.4 中国聚丙烯各区域生产企业、生产线统计 6

2.5 中国聚丙烯产量情况分析 10

2.6 中国聚丙烯企业开工率分析 11

2.7 中国聚丙烯装置停车检修情况分析 11

第三章 2025年上半年中国聚丙烯需求端分析 12

3.1 中国聚丙烯消费领域分析 12

3.2 2025年上半年塑料制品产量分析 12

3.3 聚丙烯下游开工率分析 13

第四章 2025年上半年中国聚丙烯进出口分析 13

4.1 中国聚丙烯进口分析 13

4.2 中国聚丙烯进口国分析 14

4.3 中国聚丙烯出口分析 14

4.4 中国聚丙烯出口国分析 15

第五章 2025年中国聚烯烃石化库存分析 15

第六章 2025年中国聚丙烯成本利润分析 16

第七章 2025年下半年中国聚丙烯行情预测 16

第八章 2025年中国聚丙烯行业大事记 17

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。