PP周报

01

第一章 本周聚丙烯市场回顾

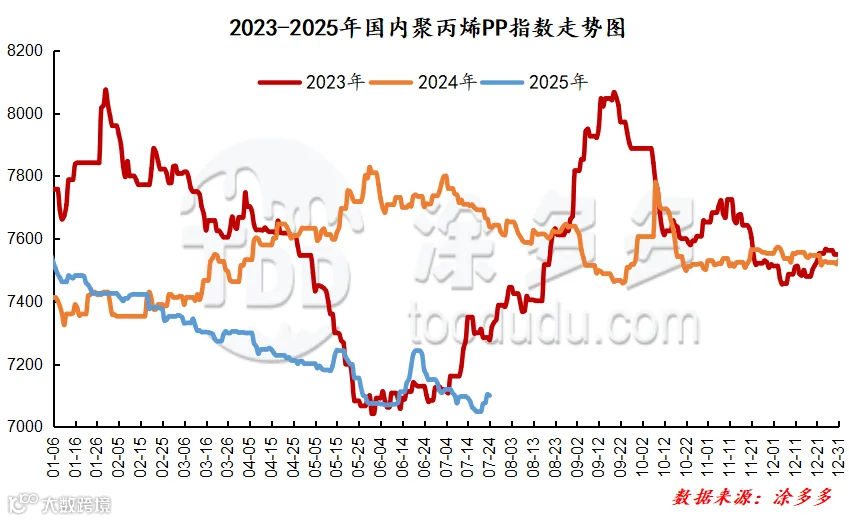

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

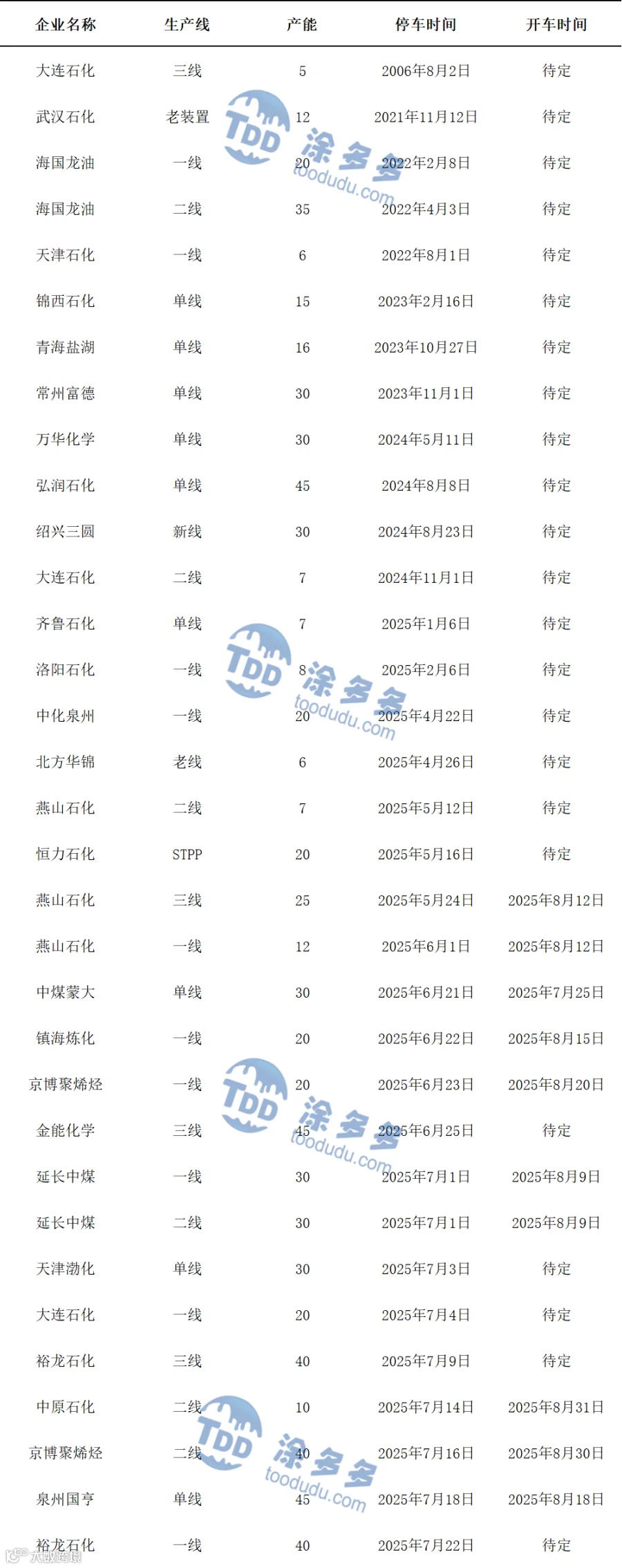

第二章 聚丙烯国内供应分析

本周国内聚丙烯总产量为77.36万吨左右,产量较上周77.69万吨减少0.33万吨,幅度为0.42%。

单位:万吨

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:本周塑编企业开工率在41.20%,环比上周下跌0.20%。

BOPP方面:本周国内BOPP价格整体表现平稳,截至本周四华东地区厚光膜主流价格稳定在8100-8400元/吨,较上周下跌;华南地区厚光膜主流价格在8200-8500元/吨,较上周相比未见涨跌。

聚丙烯下游企业开工率统计

PP下游行业持续受高温与降雨天气的双重影响,农业生产活动以及建筑施工进度均有所放缓。这直接导致了水泥袋、化肥袋、饲料袋等塑编产品的市场需求出现下滑。由于缺乏能够推动需求增长的有利因素,终端市场的消费氛围持续低迷,难以出现明显的改善。

04

第四章 聚丙烯上游市场分析

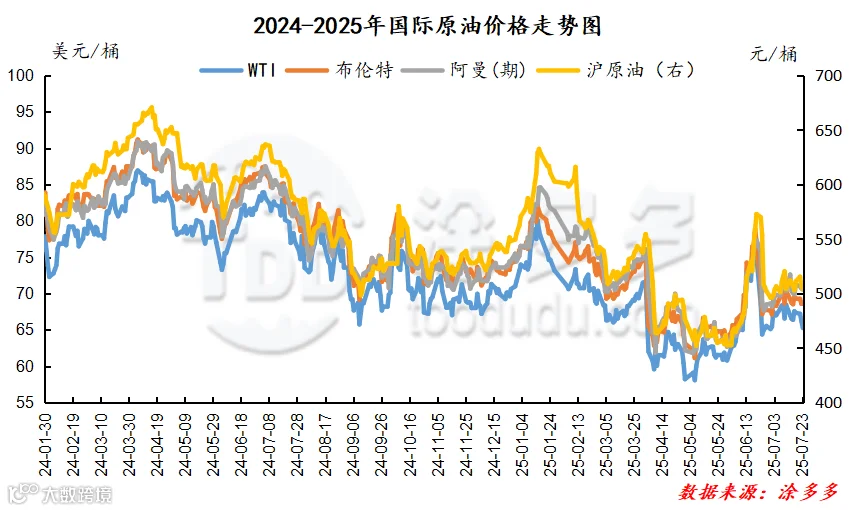

原油走势分析

截至07月23日,WTI价格为65.25美元/桶,较上周同期下跌1.13美元/桶;布伦特价格为68.51美元/桶,较上周同期下跌0.01美元/桶;阿曼(期)价格为70.52美元/桶,较上周同期上涨0.46美元/桶;沪原油价格为503.90元/桶,较上周同期下跌3.10元/桶。

甲醇走势分析

成本方面来看,原料煤炭价格上涨给予甲醇成本端提振,且宏观利好下,煤炭板块产品强势六连阳,几度触及涨停板,对煤炭支撑明显。供应方面,7月底8月初仍有甲醇装置存检修计划,赤峰博元、陕西长青、内蒙新奥装置有检修计划,而同时部分前期检修装置陆续重启恢复,榆林凯越、兖矿榆林、内蒙古东日装置已然重启,陕西神木、恒信高科短期有开车计划,随着前期检修装置的陆续回归,后期内地甲醇市场货源供应量存增加预期。需求方面,烯烃企业仍存外采情况,对甲醇价格存有一定提振;传统下游需求淡季下,采购或仍维持刚需低位补货的节奏,且考虑到目前下游多数行业持续亏损,业者入市操作相对谨慎,短期对甲醇需求量难有明显增量。港口方面,本周期受进口货卸货速度不及预期影响,港口库存呈现小幅减量,下周港口仍有到货量到港,预计下周港口库存或呈现增量趋势,但就目前港口情况来看,需继续关注进口船货抵港以及实际卸货节奏。综合来看,供应端对市场的利好随着检修装置的重启逐渐消耗,传统下游需求预计变化不大,基本面有偏弱预期,而近期成本端及宏观方面对甲醇市场提振明显,预计短期甲醇市场或震荡运行,后期还需关注装置恢复情况、下游需求的跟进以及宏观方面的消息。

05

第五章 聚丙烯走势预测

本周国内PP市场先经历“低需求-稳供应”的弱平衡,后受宏观政策利好,期货盘面带动,呈现上行趋势。工信部推动石化行业调结构等政策、能源局核查煤矿等宏观举措释放积极信号,产油国受美国制裁、OPEC + 增产、地缘及全球经济疲软等因素博弈,成本端对PP市场影响复杂,宏观政策成为关键对冲力量。供应方面,场内虽仍有部分PP生产装置处于检修或待重启状态,但本周也有个别装置恢复生产,带动了整体产能利用率的回升。需求方面,下游仍处需求淡季,刚需采购为主,大规模补库、集中采购意愿低,需求基础偏弱,然宏观利好释放信心,改善市场预期,一定程度对冲了淡季需求疲软,提振交投氛围。综合来看,宏观政策利好持续发力、期货盘面支撑,叠加库存去化节奏加快、贸易商积极出货,短期内聚丙烯市场将呈现偏强震荡上行的走势,不过下游需求淡季的拖累,以及原油市场的利空因素,仍会对涨幅形成限制。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。