PVC期货解析

各区域综合价格一览表

元/吨

PVC现货市场

期货角度来看

PVC后市预测

PVC价差套利分析

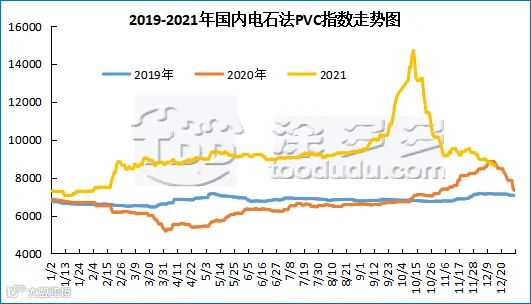

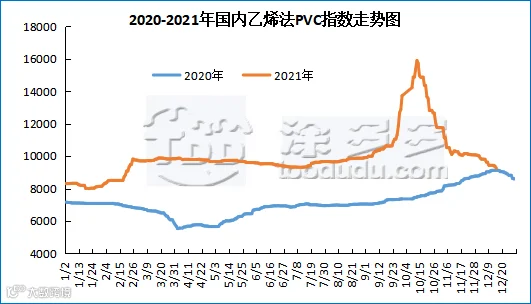

国内PVC指数

据涂多多数据测算,12月15日国内电石法PVC现货指数为8606.36,跌74.15,幅度0.854%。乙烯法PVC现货指数为9259.44,跌73.68,幅度0.789%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差653.08。

PVC仓单日报

PVC多头空头持仓龙虎榜

本报告所提供的信息仅供参考

树脂资讯

树脂资讯PVC期货解析

各区域综合价格一览表

元/吨

PVC现货市场

期货角度来看

PVC后市预测

PVC价差套利分析

国内PVC指数

据涂多多数据测算,12月15日国内电石法PVC现货指数为8606.36,跌74.15,幅度0.854%。乙烯法PVC现货指数为9259.44,跌73.68,幅度0.789%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差653.08。

PVC仓单日报

PVC多头空头持仓龙虎榜

本报告所提供的信息仅供参考