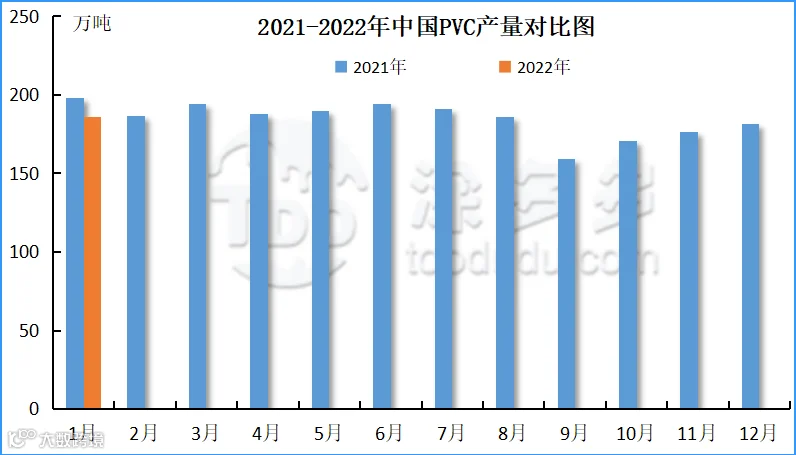

1、国内PVC市场综述

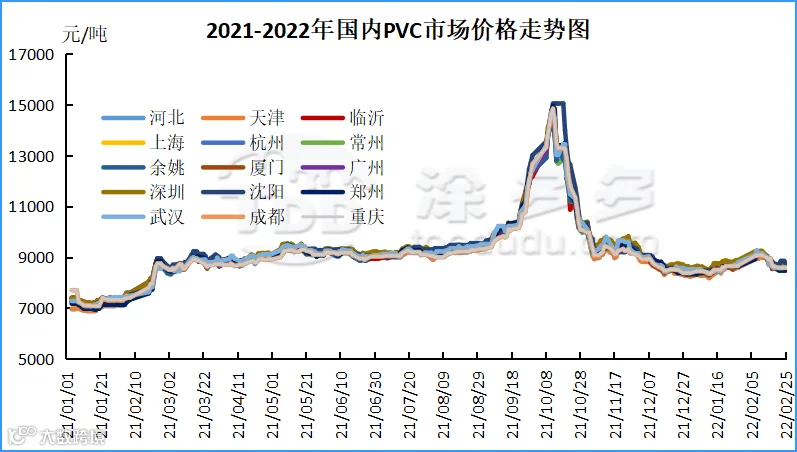

本月PVC市场价格估价对比出现大幅下跌,春节前后行情截然不同。春节前PVC行情即出现小幅上涨迹象,节后归来首日期现两市出现价格暴涨,其中期货盘内反弹500点位成功突破9000关口,随后两天最高点触及9513,现货行情同样节后首日涨幅高达400元/吨。期现两市价格暴涨出现不合理性,价格上涨的主因源自春节假期原油价格的大幅拉涨,并且期货盘面节前资金离场后节后首日回归,外盘方面受冬季寒流影响,美国的田纳西州,阿肯色州和德克萨斯州电力供应紧张,而台塑美国氯碱装置正处于德克萨斯州。春节累计的利好因素在春节归市后爆发导致期现两市价格暴涨。但行情在2月11日迎来反转,利空因素不断出现。1、11日美联储表示支持美联储到7月1日加息100个基点。国内商品情绪开始转弱。2、国家层面发改委针对煤炭系不断发布消息政策,其中2月9日下午国家发改委经济运行调节局将主持在开视频会议,专题安排稳定煤炭市场价格工作并约谈部分价格虚高企业。2月25日发改委公布重点地区煤炭出矿环节中长期交易价格合理区,自2022年5月1日起执行。3、基本面:PVC原料电石价格在2月份一直处于下跌中,成本支撑不足并且持续弱化,库存方面节后下游制品企业复工相较去年有所推迟,季节性累库明显,2月份需求迟迟不见幅度。故价格在11日出现下行后随后的期现两市均处于不断下跌中。利好消息方面:1、外盘地缘局势冲突俄乌爆发战争,导致原油不断偏强运行,但内外盘导向矛盾导致塑化板块一直处于弱势中,聚烯烃作为原油系下游产品同样表现不佳。2、各地区房地产释放政策,房产预期升温。但综合来看多方博弈下导致2月份在首日暴涨后其后时间均被利空主导,现货价格月内估价对比出现大幅下行。月末对比月初现货价格:华北地区下跌370-395元/吨,华东地区下跌600-640元/吨,华南地区下跌605元/吨,东北地区下跌250元/吨,华中地区下跌450-500元/吨,西南地区下跌470元/吨。

华北:河北地区PVC市场月内现货偏弱整理为主,现货场内气氛月底偏弱,现货场内交投不温不火。截止月底28日5型料含税8500-8550元/吨送到,内蒙厂提8250-8300元/吨,更高报价成交有限。

华东:常州地区PVC市场现货月内现货价格同样先涨后跌,月底窄幅整理,市场点价和一口价报盘并存,但下游逢低补货,询盘及采购积极性一般。截止月底28日5型电石料现汇库提参考8550-8620元/吨(不含装)。

华南:广州地区PVC市场月内先涨后跌,纵观月内期价下行后点价货源优势较明显,但各贸易商基差报盘差异性较大,截止月底28日现货主流基差报价PVC05+(30至120)。普通5型电石料现货自提主流成交暂时参考8570-8650元/吨。乙烯法万华1000型大小包9050元/吨送到,800型报9200元/吨自提。

乙烯法:华东乙烯法PVC市场月内先涨后跌,在中旬后期贸易商成单小幅灵活调整,截止月底28日部分乙烯法品牌货源报价在9500元/吨左右。其他货源,齐鲁S-1000型送到参考9100-9150元/吨,部分在9000-9050元/吨,大沽报价不多。

中国台湾台塑昨日公布3月份PVC报价,环比2月价格上涨,其中CFR印度涨70美元在1560美元/吨,CFR中国涨50美元在1310美元/吨。

塑多多预测:期货方面:PVC05合约盘内期价持续表现不佳,虽然上周五夜盘期价基于低位有所上行,早盘开始后期价快速上冲至最高点8629后仍遭遇下行打压,期价午后尾盘收跌,无法守住8600关口。从近期的PVC主力合约在塑化板块的表现来看,关注度明显弱于塑料PE,甚至无法超越PP表现,短线暂时不能引领塑化板块。期价持续表现偏弱的情况下,基于目前基本面政策面我们认为期价或仍以震荡为主,上方关注中轨8709,下方继续关注8400-8470区间。现货方面:首先电石价格迎来节后首涨,各区域电石出厂价格开始小幅调涨,部分氯碱接收价格同步跟进。但电石价格的上行对于期现两市的影响无法形成利好支撑。两市表现仍不如人意。单体方面泰兴新浦VCM今天下调200出厂8500承兑周定价。单体价格下行后减缓乙烯法成本压力。原油方面仍持续表现偏强,但国内发改委对于煤炭洗以及铁矿石管控持续存在。目前政策消息面无法为现货上涨提供强有力的依据,PVC季节性累库去库化在目前偏弱的期现局面中,难以得到良好的成交释放。纵观整体仅存可谈的故事即为出口表现,鉴于原油强势国外乙烯法成本偏高,因此国内PVC或在短中期存在较强的竞争优势,因此出口打开或在一定程度加速去库化完成。关于房地产预期、经济刺激政策目前动向不足。因此综合来看短期之内我们认为现货价格仍继续窄幅整理为主,静待场内出现新的主导趋势。

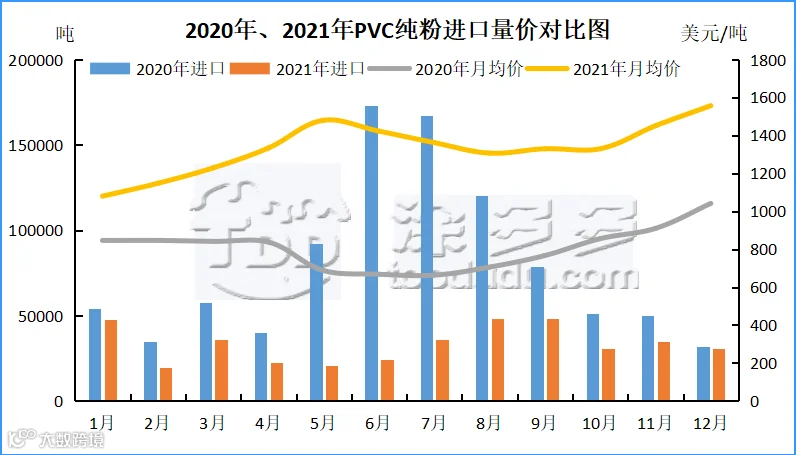

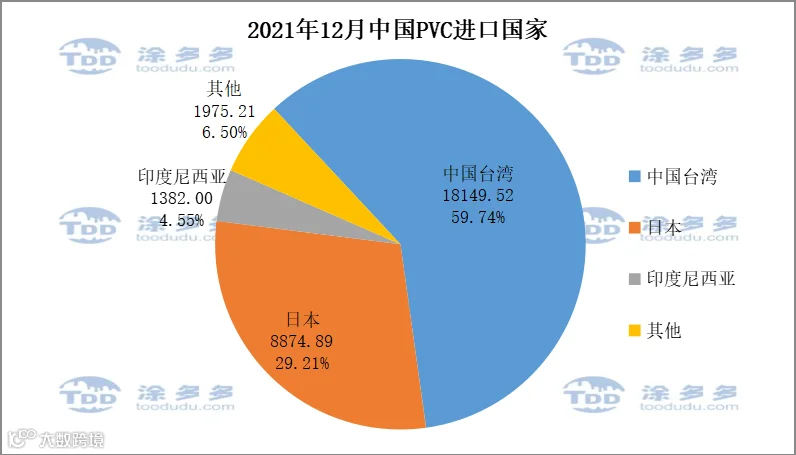

PVC出口国分析:根据最新统计数据显示,2021年12月份中国PVC进口中国台湾18149.52吨,占总进口量的59.74%;进口日本8874.89吨,占总进口量的29.21%;进口印度尼西亚1382吨,占总进口量的4.55%。

本月月内电石价格先跌后涨,首先月内跌幅在150-220元/吨,但月末电石价格上调,上调幅度在50-75元/吨。供应面来看,月内电石开工率有所下降,电石市场供应较上月降低,各企业出货积极性不高,且库存量增多,乌海、宁夏等地区出现了降负荷的情况,但月末受电石价格上涨的利好条件影响下,库存量减少,各企业出货积极性也有所好转。需求面来看,下游企业受公共卫生事件的影响,各地到货存在区域性差异,下游PVC整体开工率也有所降低。利润面来看,月内电石利润大幅减少,部分企业甚至开始亏损运行,但月末,电石企业价格有所上调,基本维持收支平衡。下游来看到货受公共卫生事件影响较大,区域性到货不均,加上出厂报价下调明显,故部分区域氯碱企业根据到货情况及市场行情灵活调低采购价格,但月末受库存量减少的影响电石价格有所上调,电石市场逐渐回暖。截至2月25日,从接收价格来看,河北地区接货价格在4500-4520元/吨,河南地区接货价格在4450-4480元/吨,山东地区接货价格在4480-4630元/吨,东北地区接货价格在4570-4595元/吨,四川地区川内价格在4550元/吨,山西地区自提价格在4025-4050元/吨。陕西地区外购府谷/内蒙电石到厂执行4130元/吨。

来源 | 涂多多数据管理部