报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

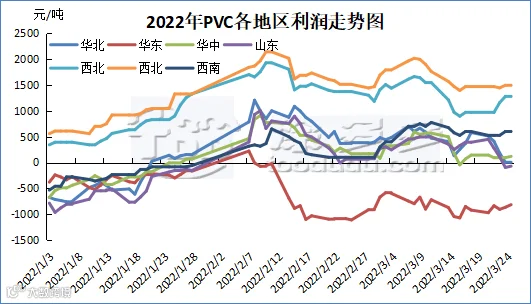

2022年第一季度国内PVC现货价格整体呈现上涨趋势,自一月份开始现货价格即不断上行,春节归来后现货价格暴涨,单日涨幅甚至高达300元/吨,但随后现货市场快速转入下行,因政治地缘关系原油大幅上涨,塑化板块聚烯烃PP,PE迅速崛起,尤其PE一度领航塑化板块,吸引大量资金关注,对比之前PVC主力合约反而关注度欠佳。加之基本面出现利空,库存高位等原因导致2月中旬开始现货价格下行,2月末3月初随着需求的复苏,社会库存开始进入去库化阶段,现货价格第一季度内第二波大幅上涨来临,但中旬现货价格开始进入震荡魔咒状态,现货价格调整频繁

首先我们来看第一季度的利好因素:1、原油方面自2月上中旬开始,地缘局势担忧渐起至最后战争发动,原油经历了大幅暴涨。盘内油价创2008年以来最高水平。3月7日美国基准WTI原油期货创逾13年最高收市价,盘中一度升穿130.00美元/桶。纽交所(NYMEX)4月WTI原油期货结算价创2008年9月以来最高结算价水平,盘中一度涨至130.50美元/桶。伦敦洲际交易所(ICE)5月布伦特原油期货结算价创2012年4月以来最高结算价水平,盘中一度涨至139.13美元/桶。2、宏观政策利好频发,国内货币政策持续宽松,资本市场大基建相关板块活跃,导致不论是地产股还是期货盘面相关地产商品在第一季度均表现不俗,房产方面基建预期回暖升温。并且政策消息情绪导致的波动要远大于基本面提供的趋势。3、3月初台湾发生大范围无预警停电事件。中国台湾华夏塑胶受电力影响,陆续降负荷至停车,等待电力修复。消息刺激盘面出现上行进而带动现货趋好。4、3月中旬国务院金融稳定发展委员会会议释放利好,会议强调有关部门要切实承担起自身职责,积极出台对市场有利的政策,慎重出台收缩性政策。5、国内PVC存在较强的刚需,加之第一季度出口数据向好,原油的高涨导致外盘PVC价格不断上涨,中国国内PVC供应稳定价格在国际盘面具备竞争优势,因此出口提振整体需求。

第一季度同样存在利空影响,故导致2月份出现现货价格的下行以及3月中旬的窄幅频繁震荡。1、国家层面发改委针对煤炭系不断发布消息政策。2、2月11日美联储表示支持美联储到7月1日加息100个基点。国内商品情绪开始转弱。3、VC原料电石价格在2月份一直处于下跌中,成本支撑不足并且持续弱化,库存方面节后下游制品企业复工相较去年有所推迟,季节性累库明显,2月份需求迟迟不见幅度。4、3月中旬开始国内疫情引发下游需求担忧,并且运输受限,随着时间推移部分地区下游制品企业需求减少,甚至部分企业停工。

综上所述我们看到利空因素集中在2月份以及3月中期。整体的第一季度PVC期现两市表现仍旧不俗,正如标题所言凛冬已过势如破竹,良好的上涨趋势是否得以为继,且看后市分析。不论利好还是利多因素,期现两市的故事,各位看官入局了吗?

图1

图2

图3

二、2022年第一季度PVC高低价对比分析

三、2017-2022年PVC最高价分析

从2017-2022年中国PVC最高均价的对比表可以看出,2022年最高价第一季度对比2021年出现下滑。

表3

聚氯乙烯PVC第一季度在现货方面表现尚可,现货价格不断调涨。在期货塑化板块中,角色发生改变,但对于目前PVC整体期现两市在2-4季度表现我们仍旧抱以希望,下面我们从几个方面分析预期:

从供需方面来看:氯碱产业不断提升,国内大型氯碱企业“电石—氯碱”配套一体化的循环经济已形成规模,供应方面来看据涂多多数据显示2022年新增产能预计150-200万吨,第一季度未见投产项目,因此预计在后期的2-4季度中供应随着新增产能释放呈宽松考虑。

下游需求方面来看:需求方面今年尤其在经历去年2021年极端行情后,下游制品企业利润被极大压缩,传统制品企业需求方面或难以跟进新增产能。但PVC下游新兴市场,如PVC地板、PVC-O管材、PVC医用制品、PVC车用制品等等,或有效刺激PVC需求。加之出口为内需部分托底。因此在2022年随后的表现我们仍旧看好PVC刚需。

从利润方面来看:随着氯碱主产品PVC以及烧碱主产品的价格不断高位上行,氯碱一体化利润较好,随着PVC市场不断发展完善,经济化市场同样提升下游制品企业集中度,但依据目前的行业趋势来看,利润自下游制品企业开始回流到上游在到原料或成为未来的趋势。利润回流或进一步促进下游制品企业的行业整合。

从政策面来看:首先国家对于煤炭的管控持续存在,但随着经济发展推进,对能源的需求逐渐增加,不论是煤炭方面还是原油方面,因此我们认为2022年仍会是能源高成本时代。但鉴于2021年的极端行情,后期国家对于大宗品商品的趋势把控会愈加严格。

从房地产面来看:地产是支撑经济的重要支柱,地产相关原料产品在第一季度表现不俗,以我们熟知的3P以及玻璃纯碱为例,期现两市价格均呈现上行,并且2-4季度经济增速仍会依靠房地产方面的数据,因此房地产对PVC仍存在较强对的支撑。

从期货角度来看:目前期现联动进一步加强,现货价格的调整紧跟期货盘面进行,而影响期货价格的因素多种多样,因此我们预计2022年后期现货价格或频繁波动调整。

综上所述,剔除极端行情下2021年的不合理性,我们认为2022年2-4季度PVC期现两市仍旧可期,但市场价格趋势发展将会更加理性。

表6

表6

图5

图5

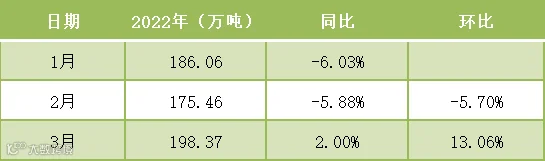

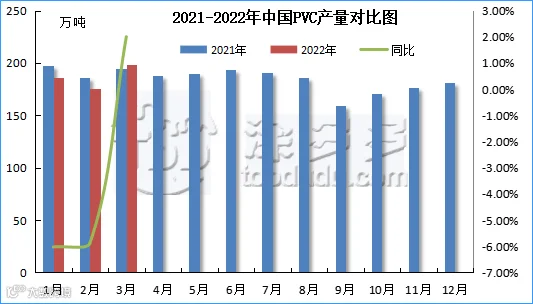

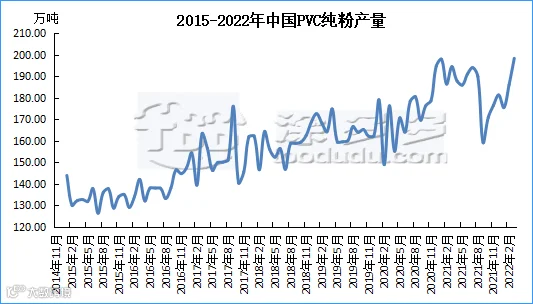

2022年1-3月国内PVC产量累计559.89万吨,同比去年2021年第一季度减少19.01万吨(-3.28%),大沽化80万吨搬迁新装置,内蒙地区中谷、天津地区LG氯碱企业意外引发停车、东北地区3月份因疫情影响电石原料运输等原因造成产量同比降低,但环比2021年第四季度却呈现增加15.75万吨。

图6

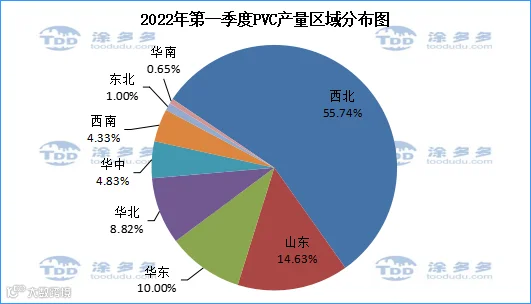

2022年第一季度PVC产区主要分布在西北、山东、华东地区,其中西北占比55.74%,山东地区占比14.63%,华东地区占比10%。

更正:3月开工率87.8%,同比涨0.2%

图7

图8

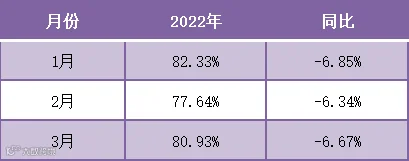

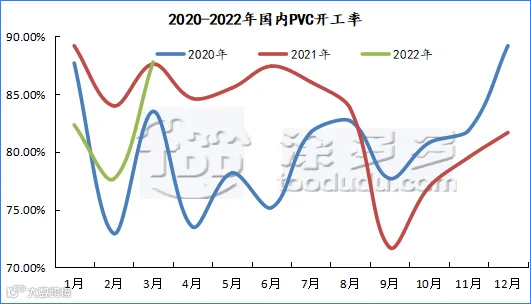

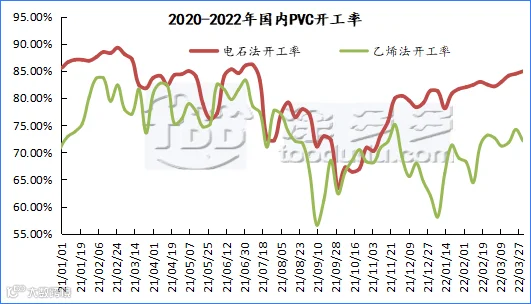

2022年第一季度开工率对比去年同期分月份均呈现不同程度的下滑,原因同等于产量,其中第一季度开工率均值为82.58%。其中一月份开工率仍居高位,2月份开工率有所下滑,3月份开工率大幅回升,电石法PVC开工率仍远远大于乙烯法开工率。

表8

图9

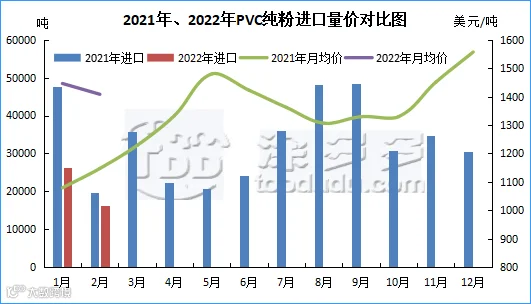

根据最新统计数据显示,2022年1-2月累计进口数量为4.72吨,同比去年减少2.46吨,跌幅36.54%,进口价格大幅攀升。

图9

根据最新统计数据显示,2022年1-2月累计进口数量为4.72吨,同比去年减少2.46吨,跌幅36.54%,进口价格大幅攀升。

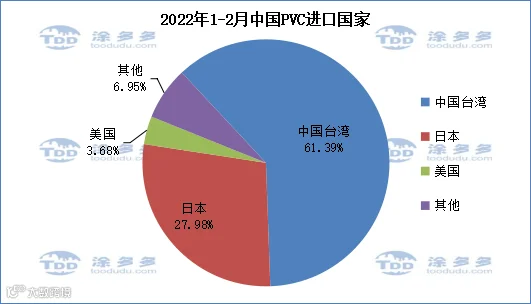

根据最新统计数据显示,2022年1-2月份中国PVC进口中国台湾26222.05吨,占总进口量的61.39%;进口日本11951.22吨,占总进口量的27.98%;进口美国1572.63吨,占总进口量的3.68%。

三、2022年第一季度PVC出口量价分析

表9

图11

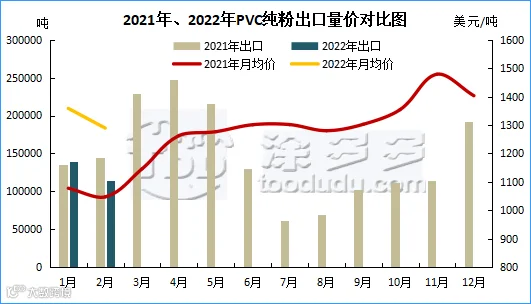

根据最新统计数据显示,2022年1-2月累计出口数量为25.36吨,同比去年减少2.65吨,跌幅9.45%。出口价格同比去年大幅上升。

图12

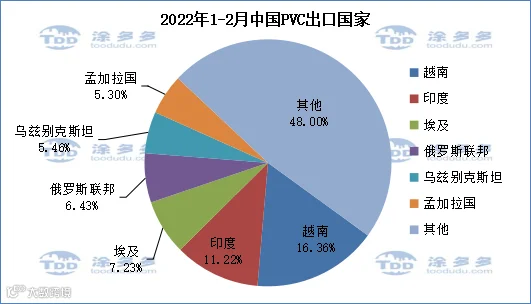

根据最新统计数据显示,2022年1-2月份中国PVC出口到越南41473.17吨,占总出口量的16.36%;到印度28441.08吨,占总出口量的11.22%;到埃及18344.40吨,占总出口量的7.23%。

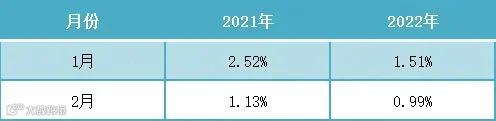

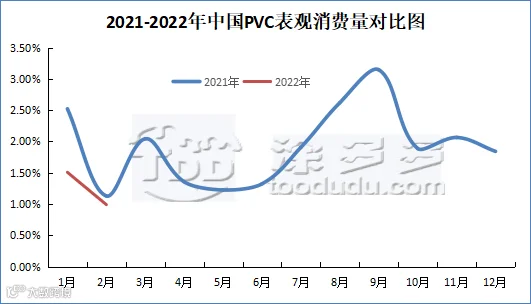

第六章 2022年第一季度PVC表观消费量、依存度

表10

图13

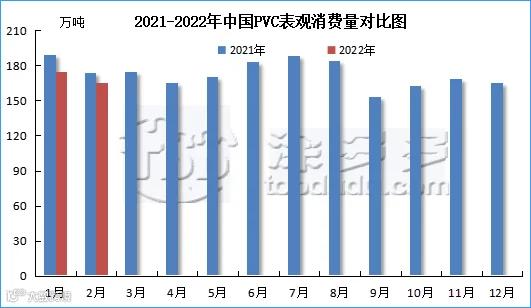

根据最新统计数据显示,2022年1-2月份国内聚氯乙烯PVC表观消费量累计340.43万吨,同比减少22.71万吨,跌幅6.25%。

表11

图14

在整体化板块中,PVC进口依存度较低,并且据数据显示2022年度进口依存度进一步降低。出口量较大其中1月份出口占比产量7.46%,1月份出口占比产量6.54%。

表12

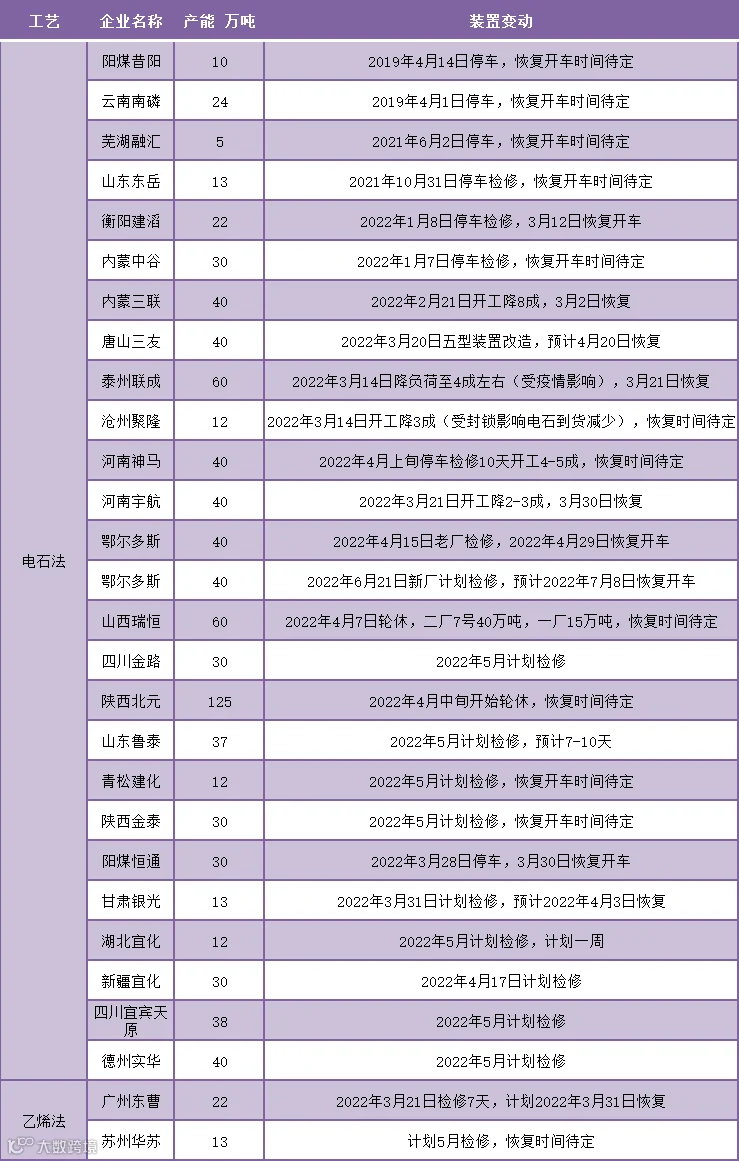

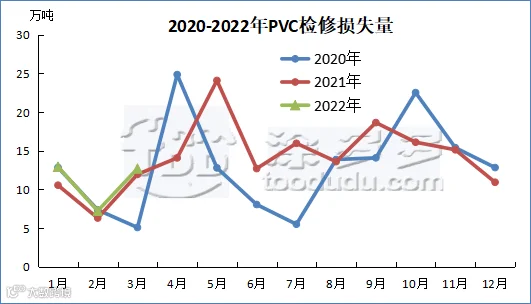

2022年第一度1-3月份PVC检修损失量为27.51万吨,同比去年28.8万吨减少1.29。检修量变化较少。

图16

图16

表13

从图表中可以看出国内电石法的利润远远高于乙烯法利润,原油价格在第一季度因为政治原因不断上行,但国内电石价格却持续下行在第一季度。因此综合利润对比差异化较大。

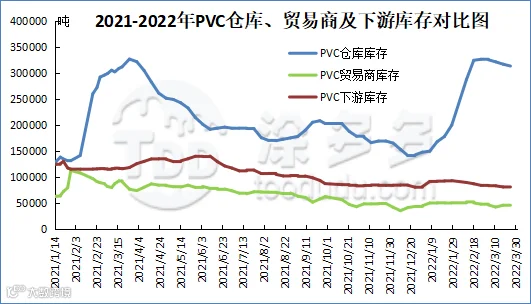

二、2022年第一季度PVC库存分析

从整体的库存走势来看,社会库存自1月份开始逐渐累积,尤其春节后PVC社会库存上升较大,其中PVC上游厂库库存以及各区域PVC仓库库存上升趋势位于前列,春节开市后随着市场需求的逐渐复苏,进入3月份社会库存开始迎来去库化。截至发稿日,国内PVC社会库存508000吨,仓库库存313500吨,贸易商库存47000吨;下游库存80000吨。

2022年1月1日,RCEP生效,RCEP即区域全面经济伙伴关系协定生效实施,意味着全球最大自由贸易区正式启航。

RCEP现有15个成员国,包括中国、日本、韩国、澳大利亚、新西兰5国以及东盟10国,从人口数量、经济体量、贸易总额等三个方面看,均占全球总量约30%。历经8年谈判,RCEP于2020年11月15日签署。2022年元旦当天,RCEP对文莱、柬埔寨、中国、日本、新西兰等10国正式生效。剩余成员国也将在完成国内批准程序后陆续生效实施。货物贸易零关税产品数整体上超过90%,服务贸易和投资开放水平显著高于成员国间原有双边自贸协定……涵盖20个章节,RCEP包含贸易、投资自由化和便利化的方方面面,体现出全面、现代、高质量和互惠的特点。

2022年1月7日、生态环境部表示,2022年要有序推动绿色低碳发展。研究制定“两高”行业环评管理规范性文件,严把“两高”项目准入关口,将严格控制“两高”项目盲目上马作为督察重点。(来源:中国新闻网)

1月16日,新疆中泰化学股份有限公司发布关于筹划重大资产重组的停牌公告,公司股票自2022年1月17日开市起停牌,预计时间不超过10个交易日。公司拟以发行股份及可转换公司债券的方式购买中泰集团等股东持有的美克化工部分或全部股份(不低于29.9%),并向符合条件的特定投资者发行股份募集配套资金。(来源:中国化工信息网)

4、浙江镇洋年产30万吨乙烯基新材料项目正式开工建设

1月20日上午,浙江镇洋年产30万吨乙烯基新材料项目正式开工建设。乙烯基新材料项目是公司首次上市公开发行募投项目,项目计划总投资19.78亿元,占地面积约155亩,计划于2023年建成投产。(来源:浙江镇洋)

2022年1月24日,印度财政部税收局发布通报第03/2022-Customs(ADD)号称,终止对原产于或进口自中国的PVC胶膜(PVCFlexFilms)的现行反倾销措施。(来源:中国贸易救济信息网)

2月7日,在省市第一季度重大项目视频连线集中开工活动中,万华化学(福建)作为继烟台与宁波之后第三大生产基地,其年产80万吨PVC(聚氯乙烯)项目、扩建25万吨/年TDI项目于同日开工!(来源:福州日报)

2月9日,国家发展改革委网站发布消息,国家发展改革委、国家能源局联合召开会议,安排部署持续做好稳定煤炭市场价格工作,并对监测发现的部分煤炭价格虚高企业进行了约谈提醒,要求抓紧核查整改。(来源:中化新网)

2月24日,近日国家发展改革委印发《关于进一步完善煤炭市场价格形成机制的通知》,进一步完善煤炭市场价格形成机制,在坚持煤炭价格由市场形成基础上,提出煤炭价格合理区间,健全调控机制、强化区间调控,引导煤炭价格在合理区间运行,促进煤、电价格通过市场化方式有效传导。(来源:中化新网)

3月8日,近日,中建安装一公司承建的天津渤化“两化”搬迁改造80万吨/年PVC项目成功投产。中建安装承建的天津渤化“两化”搬迁改造80万吨/年PVC项目近日已成功投产并一次产出合格产品,聚氯乙烯反应装置生产能力将达80万吨/年。(来源:中建安装)

3月16日,建设内容包括:年产100万吨PVC,配套建设4×350MW自备动力热电工程、80万吨/年离子膜烧碱、150万吨/年电石、130万吨/年焦化、300万吨/年水泥及配套的公用工程及辅助设施。截至目前,年产130万吨焦化、180万吨选煤、100万吨水泥和供水工程已投产;年产8.8万吨LNG已建成并投产;2×350MW自备电厂基本建成未投产;150万吨/年电石项目一期,75万吨项目在建设中,预计年内将投产。(来源:每日经济新闻)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。