PVC期货解析

各区域综合价格一览表

元/吨

PVC现货市场

国内PVC市场主流成交价格高位续涨,各区域现货成交重心继续小幅走高。从估价对比来看:其中华北地区上涨20-100元/吨,华东地区上涨120-130元/吨,华南地区上涨110元/吨,东北地区价格暂稳,华中地区上涨50元/吨,西南地区价格上涨50元/吨。部分氯碱企业PVC出厂价格经过周一大幅调涨后,周二以及今天继续稳定观望为主,部分企业今日继续上调出厂价格50-100元/吨。现货消费地区市场价格今日重心明显走高,期货盘面继续上行带动现货场内情绪高涨,一口价报盘继续高位上行。期价上行后各区域基差报盘优势消失,华东、华南地区基差报盘减少场内多以一口价为主,但现货成交方面不如前期周一周二市场。下游制品企业观望意向浓厚,逢低补货低价有一定成交,高价成交困难并且高价询盘积极性降低,午后部分贸易商封盘。乙烯法方面价格同样小幅上调,华南地区乙烯法一口价报盘多在9550-9650元/吨。

期货角度来看

PVC后市预测

期货方面:PVC05合约期价突破前高最高点涨至9343,从盘面成交来看增仓上行相较前期的减仓上行,期价上行趋势更加健康,因此我们认为期价进入偏强运行态势,但从成交反馈来看空开24.8%仍略大于23.4%,料现货商在高位仍有部分套保单介入。期价运行至此在突破前高的基础上,PVC的交易逻辑并不完全依附于基本面的情况下,期价虽有进一步上行的可能,但上方风险加剧。因此我们认为目前点位不宜追高,谨慎观望为主,塑化板块基差进一步扩大。

现货方面:外盘内盘多品种原油、天然气以及有色金属暴涨,整体大宗品目前仍旧处于战时运行状态。PVC基本面方面电石近期开始上涨,出厂价格以及接受价格不断上行,乙烯单体方面亦有上涨,因此对于PVC的成本端存在支撑。供应方面近期PVC装置负荷开工稳定,部分企业虽有春检计划但目前并未实施。需求方面进入3月份后,现货价格暴涨引发成交好转,终端制品企业需求好转,型材开工率54%或将提升,原材料PVC采购或将增加,但目前现货价格涨至高位后对需求增加或将存在抑制减缓,因此对于需求端来看或难以出现投机性需求。另外我们仍旧对3月份的国内政策存在一定的预期,尤其房产方面。综合来看我们仍旧认为现货市场存在高位偏强运行的基础,但仍需观察库存拐点以及成本端的变化。另外值得注意的是在原油系产品强势运行的基础上,PVC期货合约是否被定义为空配值得我们深思。

PVC价差套利分析

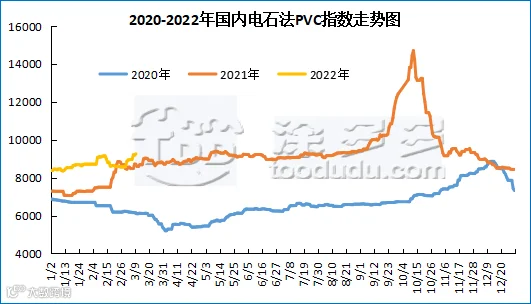

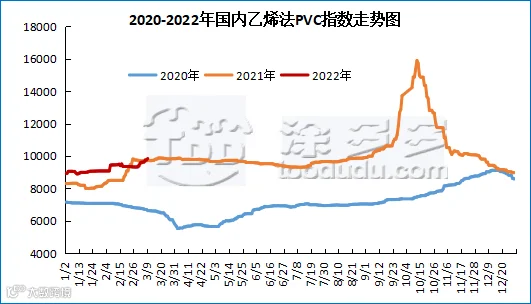

国内PVC指数

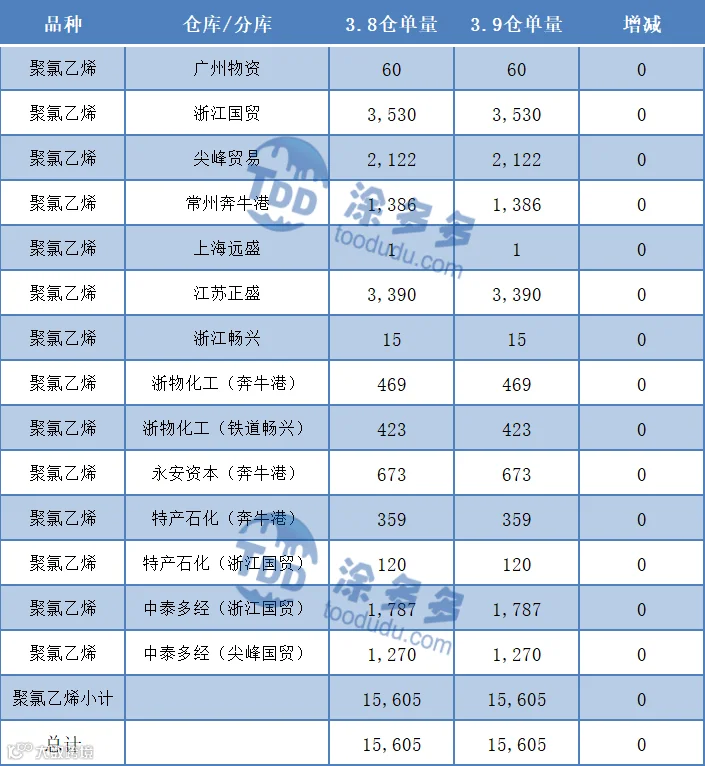

PVC仓单日报

PVC多头空头持仓龙虎榜

本报告所提供的信息仅供参考

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。