PVC期货解析

12月28日V2205合约开盘价:8239,最高价:8510,最低价:8224,持仓量:341398,结算价:8362,昨结算:8413,跌:51,日成交量:936931手,沉淀资金:29.01亿,资金流入:2.4亿。

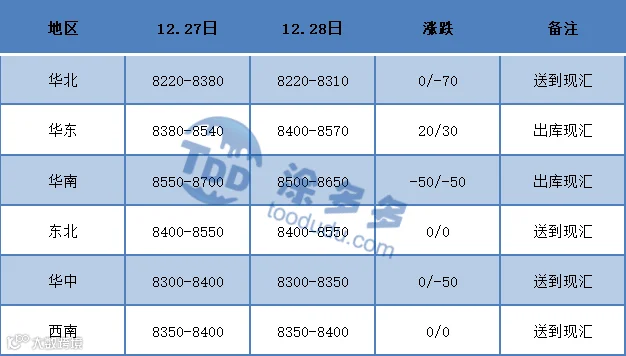

各区域综合价格一览表

元/吨

PVC现货市场

国内PVC市场主流成交价格走势分化,上午时段市场运行低迷,下午时段期价上行后带动现货场内报价气氛转好。从估价对比来看:其中华北地区高端价格下跌70元/吨,华东地区上涨20-30元/吨,华南地区下跌50元/吨,东北地区稳定,华中地区高端价格下跌50元/吨,西南地区稳定。现货市场各区域成交重心仍存下移,上游工厂PVC出厂价格下调50元/吨跌幅减缓,一代合同签订仍维持基础量未见大单。各消费地区走势上午时段低迷气氛弥漫,部分地区一口价报盘下调,并且高端价格仍旧缺乏询盘积极性。但期价下行后部分点价成交多集中在05合约8240-8260上下,华南现货基差报V05+(230~300)、华东基差V05+(70-200)。下午时段期价上行部分贸易商低端报价封盘,多数区域未见明显的上调报价行为,但华东地区小幅上调报价,期价上行后点价优势消失,虽然盘面出现反弹但现货场内成交仍旧一般,维持刚需采购步伐未变。整体来看期价出现反弹但对现货市场带动不佳。

期货角度来看

PVC后市预测

期货方面:PVC05合约盘内再次反弹突破8500关口,并且持仓龙虎榜前20席位显示多开增持41958手空单增持7300手。其中中信、永安、国泰、海通均大幅增持多单持仓。但对应永安也相应增持空单席位。从以往的机构动向来看资金介入明确,我们认为期价仍存继续上行的趋势,从成交来看期价的尾盘反弹远未结束,但基本面支撑动向不足的情况下我们建议在未建底仓多单的情况下谨慎高位追多,布林带三轨开口同时向上,目前中轨指标显示8306,上轨指标显示8598,期价偏向上轨运行的可能性较大。现货方面:电石支撑仍旧持续弱化,PVC生产企业为了降低自身单品损失不断压低电石采购价格,但电石市场在经历了极端行情后电石传统结算方式发生改变。目前外购电石山东、河北以及东北地区PVC单品仍存亏损中,但氯碱产品中目前烧碱走势良好持续上涨均摊部分亏损。单从上游利润角度来看PVC亏损或一定程度上制约下方下行空间。需求层面来看仍旧维持弱势判断,下游制品尤其中小企业陆续放假,另外前期提到的大沽80万吨试车成功供应宽松迹象仍存,因此从供需层面来看,现货价格目前并不具备反弹迹象。但期现相对脱离的情况下,期货盘面在场外资金的介入下料偏强运行对于现货的提振作用虽然无法判定带动上涨,但短期之内我们认为或可止跌观望进入窄幅波动整理趋势中。

PVC价差套利分析

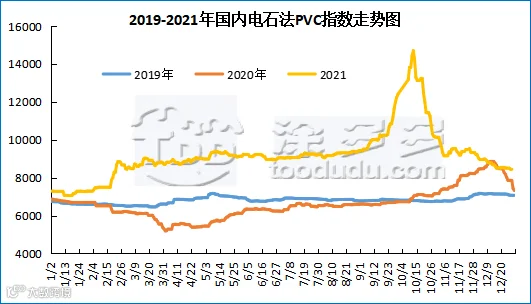

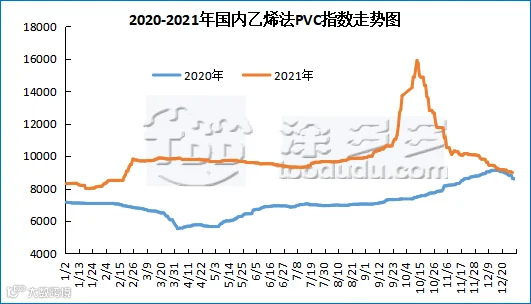

国内PVC指数

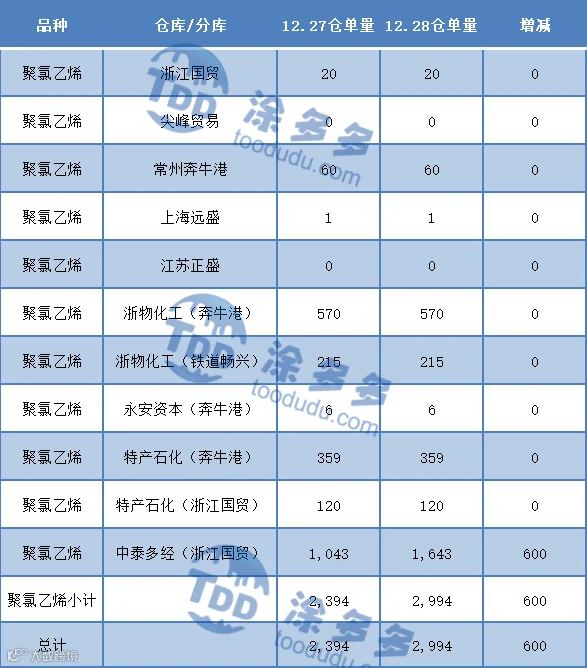

PVC仓单日报

PVC多头空头持仓龙虎榜

本报告所提供的信息仅供参考