报告对国内电石的发展现状进行分析,并对电石行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

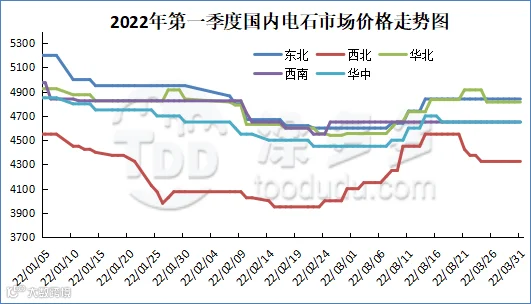

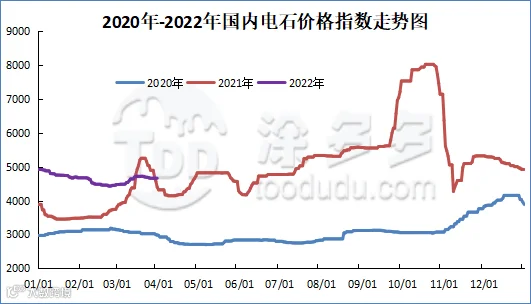

2022年第一季度国内电石市场经历了持续阴跌和价格逐渐回调,随后电石价格又迎来小幅下调,目前电石市场持稳运行,以电石指数为例,从图2中可以看出2022年第一季度国内电石价格指数最高在1月初,最高指数为4900,2月中旬是低谷时期,最低指数为4421,1月-2月下旬,电石价格不断阴跌,电石生产企业出厂价格甚至跌破4000大关,达到3950元/吨,随后电石价格迎来上涨模式,直到3月中旬,出厂价格和各地区氯碱企业接收价格均有所上调,上调幅度为300-600元/吨左右,但从3月21日开始电石出厂价格开始小幅下跌,部分生产企业让利运费,导致价格下调。下面是第一季度的详细分析:

本季度1-2月中下旬电石价格持续阴跌,供应方面,供应呈现持续增长的趋势,电石生产企业开工率有所提升,整体供应增加,导致待卸车增多。需求方面,受公共卫生事件和雨雪天气的影响下,下游部分氯碱企业存在区域到货不均的情况。2月末-3月中旬,电石生产企业陆续上调价格,以此来刺激贸易商提货,下游氯碱企业接货积极性提高,需求尚可,且下游PVC企业接收价格陆续跟涨,市场呈现利好趋势,电石上游兰炭价格也迎来大幅上调,给电石成本面一定支撑,下游醋酸乙烯市场也偏强运行,给电石提供一定利好因素。3月中旬以后,电石企业贸易出厂价格持续阴跌,下游PVC企业大多以稳定观望为主,调价主要原因是市场供需逐渐发生变化,且因前期出厂价格相对高位,高低价格需要寻求一个平衡点,以此来让电石市场趋于平稳状态。供应方面,电石供应充足,生产企业出货顺利,需求方面,待卸车相对低位,且因疫情影响运输不畅,运输车紧张,下游到货情况不一。28日起,电石市场价格先稳后跌,业者心态谨慎,出厂价格以及各地区氯碱企业接收价格小幅下调,目前市场偏弱运行。

图1

图2

一、2022年国内电石最低价、最高价对比表

表1

从表 1可以看出:2022年电石各区域高低价差在385-600元/吨,幅度在8.48%-15.19%,其中最高价出现在1月初,最低价出现在2月中下旬。

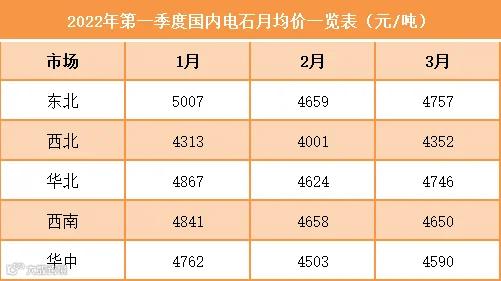

二、2022年第一季度国内电石月均价一览表

图3

2022年第一季度国内电石产量大致呈上涨趋势,1月份电石产量最低,2月份产量相对最高。产能增加及开工率提升是产量增加的主要原因。

图4

2022年第一季度平均开工率为83.32%,其中2月初开工率最高,达到87.89%,其他月份开工尚可,平均开工率为82.43%。

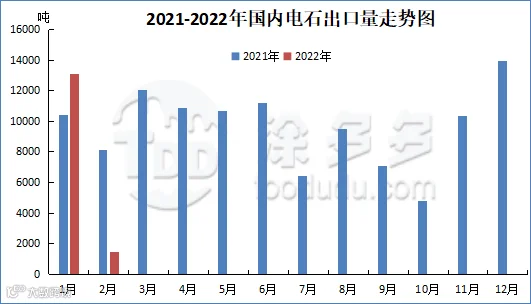

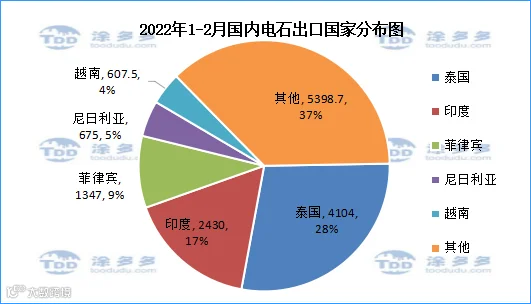

中国是电石的净出口国,2022年1-2月电石出口量情况如下:

图5

2022年国内电石出口1-2月相比减少。2022年1-2月出口量为14562.2吨,环比减少88.77%。

表3

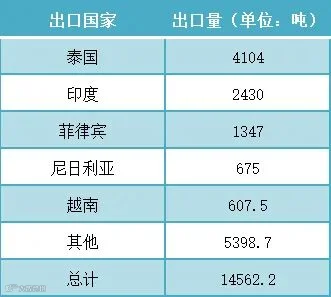

2022年1-2月份国内电石出口前三的国家有泰国、印度、菲律宾。其中出口到泰国4104吨,占总出口量的28%,出口到印度2430吨,占总出口量的17%;出口到菲律宾1347吨,占总出口量的9%。

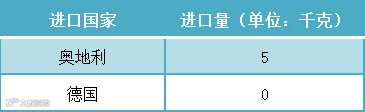

2022年1-2月份国内电石进口国家有奥地利和德国,其中奥地利进口为5千克,德国进口0千克。

图7

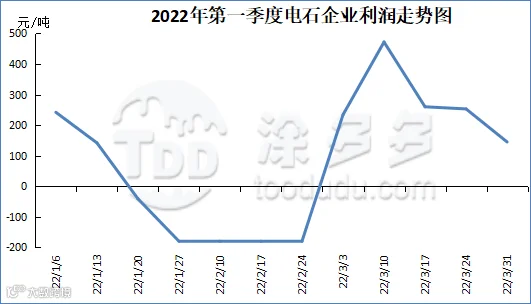

2022年1月中旬至2月末,电石企业利润呈一直亏损状态,但3月份开始,随着电石价格上调,电石企业开始盈利,3月中旬盈利最多,然后迎来平稳盈利状态。

一、2022年第一季度上游(兰炭)价格指数分析

兰炭价格指数基本以窄幅整理为主,最高价格在1月中下旬至2月中旬,指数为1778.57,最低价格在2月末,指数为1488.57,调整幅度为290。

图8

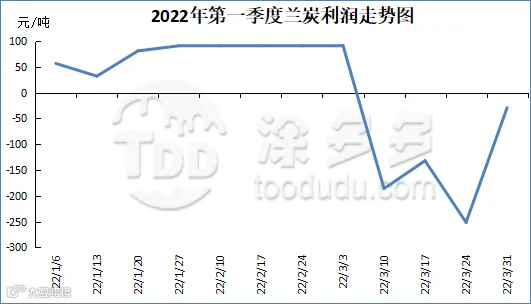

二、2022年第一季度上游(兰炭)利润分析

2022年1月-3月初兰炭市场较好,企业呈盈利状态,3月份兰炭价格逐渐下跌,兰炭企业入不敷出,一直处于亏损中。

图9

第八章 2022年第一季度电石主要下游PVC市场月均价

回顾2022年这三个月的时间,整体来看国内电石市场偏弱运行,虽有回暖迹象,但未站稳脚跟,相比2021年,电石价格波动幅度不大,调整幅度在385-600元/吨左右。成本方面,兰炭价格大多以稳定观望为主,近期伴随大幅上调,市场氛围较好,上下波动幅度为250-330元/吨,给电石成本面稳定支撑。供应方面,电石生产企业平均开工率在82.43%左右,相比去年开工率大幅提升,电石整体供应略有提升,部分企业有大量待卸车,且新疆金晖兆丰将投产电石150万吨/年。需求面来看,下游氯碱企业需求尚可,随着电石价格波动,去库化逐渐完成,下游BDO有产能扩张计划,对电石或有需求增加,PVC市场以宽幅整理为主,醋酸乙烯市场价格小幅上涨,BDO市场偏弱运行。政策方面,国家发改委发布《“十四五”现代能源体系规划》和人大会议颁布碳中和达峰计划,故未来政策面对电石行业或多或少的影响依旧存在,电石有降负荷的可能。且下游氯碱企业春季检修即将来临,但目前均未有实际行动,运输方面,受公共卫生事件的影响下,运输车紧张,部分区域存在到货不均的情况,对市场后市带来不确定性。整体来看,国内电石市场供需层面目前未见较大的矛盾,电石市场仍缺乏利好因素刺激。因此综合来看电石价格若想上涨仍需静待时机,随着时间的推移以及上游情况的转好,电石市场或将有所回暖,且目前电石现货场内供需层面运行尚可,因此我们预测短期之内电石市场以窄幅整理为主,具体仍需观察上下游情况,静待利好刺激出现。

一、国家发展改革委印发《“十四五”节能减排综合工作方案》

《方案》坚持目标导向,提出到2025年,全国单位国内生产总值能源消耗比2020年下降13.5%,通过实施节能降碳行动,炼油、合成氨和电石等重点行业和数据中心达到能效标杆水平的产能比例超过30%。(来源:中国政府网)

二、国家发展改革委等部门关于严格能效约束推动重点领域节能降碳的若干意见

实现碳达峰、碳中和,为推动重点工业领域节能降碳和绿色转型,坚决遏制全国“两高”项目盲目发展,确保如期实现碳达峰目标。(来源:国家发改委网站)

3月17日消息,建设全降解塑料产业链项目(一期),生产规模为顺酐20万吨/年,BDO5.5万吨/年,顺酐催化剂300吨/年,该项目总进度20个月,2023年5月建成试车。(来源:生物降解材料研究院)

美克化工是国内1,4-丁二醇(BDO)龙头,拥有27万吨/年产能,另有10万吨/年产能在建,预计2022年10月投产。(来源:证券日报)

建设内容包括:年产100万吨PVC,配套建设4×350MW自备动力热电工程、80万吨/年离子膜烧碱、150万吨/年电石、130万吨/年焦化、300万吨/年水泥及配套的公用工程及辅助设施。(来源:每日经济新闻)

建设规模及内容:年产20万吨1,4-丁二醇装置及配套公辅设施。该项目于2021年5月20日开工,计划2022年6月完成建设。(来源:我的煤炭网)

中建安装承建的天津渤化“两化”搬迁改造80万吨/年PVC项目近日已成功投产并一次产出合格产品,聚氯乙烯反应装置生产能力将达80万吨/年。(来源:中建安装)

来源 | 涂多多数据管理部

陈衫杉 15712884098

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。