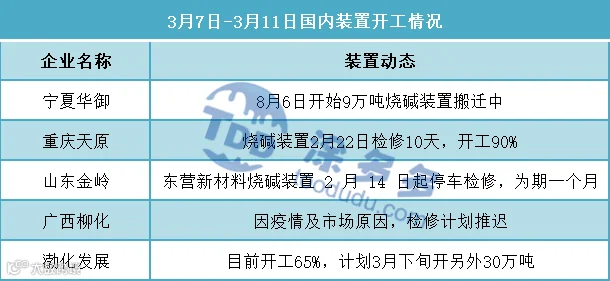

周内烧碱市场走势分化,各区域价格涨跌互现。液碱市场部分高浓度型号碱在供应面的支撑下价格有所上行;片碱市场周内整体下跌为主,临近周末,内蒙地区价格有所上涨。供应面来看:周内烧碱开工率在83%左右,产量约为72.69万吨,产量及开工率相比上周均提升0.39%左右,周内供应面小幅增加。需求面来看:下游需求整体刚需采购为主,市场成交整体尚可。

具体来看,周内液碱市场运行尚可,局部地区市场价格下跌,液碱企业装置开工小幅提升,整体供应较好,但下游造纸、印染等行业刚需采购为主,鉴于市场液碱高端价格,没有多余的囤货需求,加之周内山东地区下游氧化铝采购价格下调,对液碱企业有压价行为,迫使山东及周边地区市场价格下调。而50碱由于装置检修计划,市场心态有所变化,在供应支撑下价格有所上涨。南方部分地区受下游接货不积极影响价格仍有下跌。价格方面:各区域32碱累计跌幅在20-150元/吨,河北、浙江、山东32碱上涨50-80元/吨,山东、天津50碱下跌50-200元/吨。本周片碱市场弱势运行,价格呈现下跌态势,西北地区下游需求疲软,企业出货节奏变缓,导致业者心态不佳,另外下游对市场高价货源有抵触心理,北方地区片碱出厂价格下探,带动当地市场价格跌落,临近周末,内蒙地区市场有转好迹象,价格出现回暖;南方地区市场较北方相对稳定。价格方面:西北地区片碱下跌550-600元/吨,山东地区片碱下跌550元/吨。

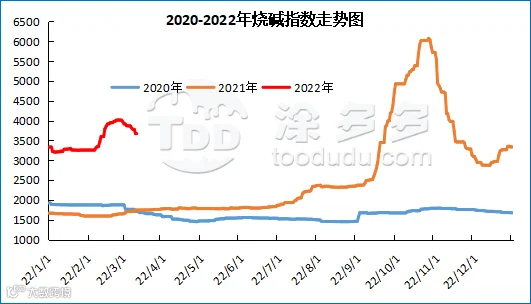

据涂多多数据测算,3月11日国内烧碱现货指数为3682.3,与周初相比,下跌127.4,幅度3.34%,国内烧碱指数下跌。

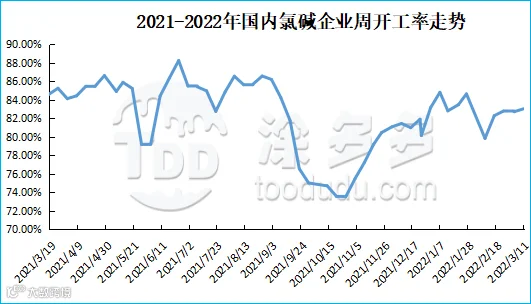

国内烧碱周均开工率在83.01%左右,环比提升0.32%。

本周烧碱产量约72.69万吨,环比增加0.387%左右。

市场整体供应面来看,据涂多多数据统计,下周开始主产区山东地区装置陆续开始检修,检修涉及产能约为127万吨,占山东总产能将近11%,同时,前期检修的部分企业装置计划恢复,故烧碱市场供应面会小幅减少;需求面来看:液碱方面目前下游需求一般,下游企业液碱库存相对充足,采购积极性不高,故市场虽有供应面的支撑,但在需求疲软的情况下,预计短期液碱市场或将窄幅整理为主,市场上涨还需更多利好因素刺激。另外各地区公共卫生事件不确定性因素较多。片碱方面西南地区下游氧化铝企业出台招标消息,需求量或将有所增加,受此利好消息的带动市场心态方面或将好转,但仍需关注下游实际的签订情况;下游部分刚需采购,市场交投氛围较前期有所好转,预计短期片碱市场或将震荡整理为主,不排除部分企业在需求的带动下灵活调涨价格的可能。

我国上游原盐市场周内波动不大,市场整体供应充足,个别地区供应有缺口,但沿海地区对其有所补充,下游纯碱、氯碱行业采购相对稳定,市场供需相对平稳,没有出现明显矛盾,市场运行维持前期,价格波动不大,暂无明显调整。

本周氧化铝行情小幅走弱,现货价格下跌为主,与上周四相比各区域累计跌幅在30-70元/吨,跌幅在0.9%-2.33%。山东地区某氧化铝厂家3月8日起液碱采购价格下调,32%离子膜碱采购出厂在900元/吨,较前期下调30元/吨。近期铝价大幅下调,下游企业履行长约订单为主,现货采购积极性不高;另外北方地区虽受残奥会影响,但涉及限产、停产产能有限,且南方地区有新增产能释放计划,预计氧化铝市场供应或将有所增加。下游刚需采购为主。目前来看,上游烧碱市场虽逐渐趋于理性,但下游采购积极性有限,预计氧化铝市场或将观望为主。

本周液氯市场涨跌互现,与上周五相比,浙江省上涨200-300元/吨,安徽省下跌300元/吨,华东地区高端价格下跌200元/吨,其他地区价格稳定。华东地区受下游需求减弱影响企业出货不畅,故下调价格促进出货。其他地区液氯市场供需没有出现较大矛盾,市场几乎维持前期,价格未作调整。3月中旬开始,烧碱主产区山东地区装置有检修情况,对液氯市场利空,在供需博弈下预计短期液氯市场价格或将出现下调。

据涂多多数据测算,3月11日国内液氯现货指数为1427.78,与周一比,跌5.56,幅度0.387%。本周国内液氯指数下跌。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。