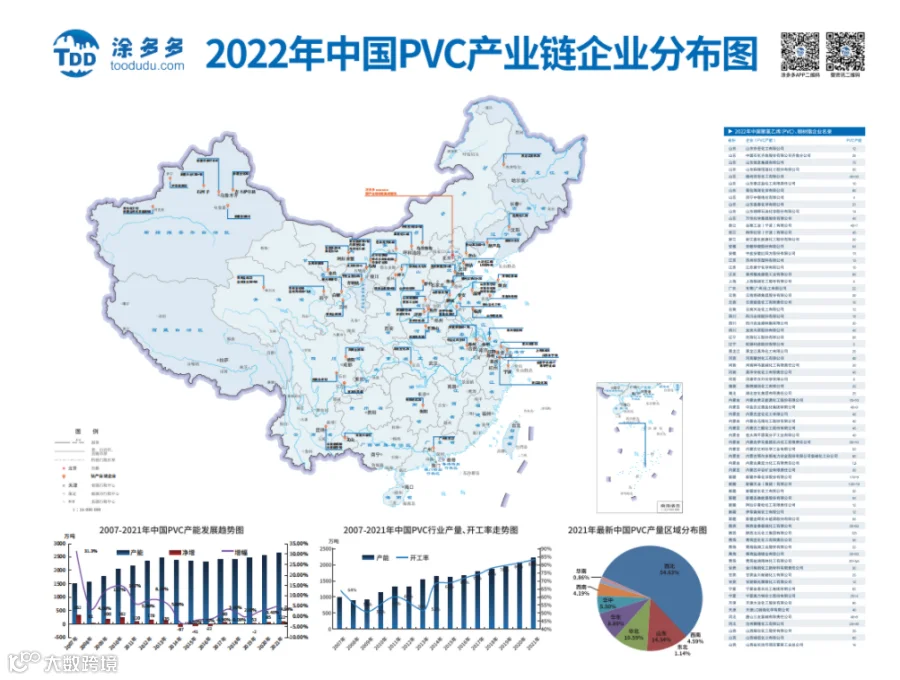

报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

需要2022版PVC地图可以联系:

程习娇:13525096649(微信同号)

1.1、2022年上半年PVC行情综述

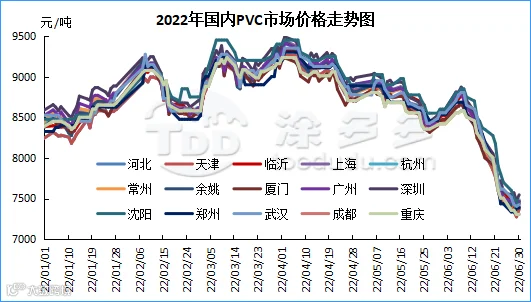

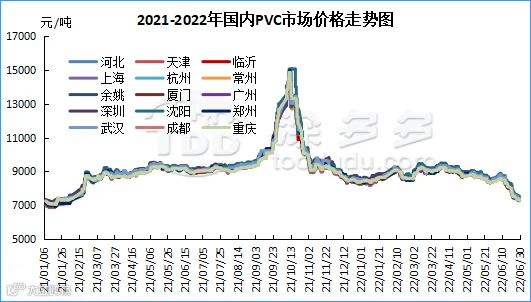

2022年上半年国内PVC市场整体价格跌宕起伏,从走势图中显示,价格在1月份开始出现年度第一波上涨,随后的2-3月份经历V型先跌后涨的趋势,但现货上涨至9200-9500附近区间后,现货价格自4月份开始缓慢下行,5-6月份价格呈现暴跌。不断偏弱的格局持续影响产业链上中下游,甚至一度开始陷入恐慌。期价方面2022年度高点9529,截止发稿日年度低点6570,高低点价差2959点位。回顾2021年在多重因素持续作用利好的情况下,PVC期现两市呈现一日千里暴涨局面,成为行业明星多配产品,反观2022年PVC却呈现了暴跌,空配角色毋庸置疑。

影响市场的因素我们一直强调供需、成本、商品情绪、政策等。1、首先从整体的塑化板块来看,原油端口的地缘政治因素,俄乌战争爆发引发的需求担忧令原油一度暴涨,塑化板块的聚烯烃迅速崛起,逐渐取代PVC成为板块多配产品,而PVC的成本端口电石一直处于不断下行中,相对PP/PE聚烯烃PVC并不具备强硬的基本面,因此逐渐沦为空配,尤其在第二季度相当明显,持续的大幅增仓期价暴跌,迭代现货市场不断走弱。2、宏观政策方面在年初开始,国家层面一直对黑色系煤炭方面持续管控,一方面考虑2021年的煤炭天价暴涨问题,另一方面对大宗商品进行严密跟踪。虽然第二季度面对经济的下滑,国家层面也出台一系列政策提振,但商品氛围持续转弱。3、房地产数据持续表现不佳,尤其上半年数据公布后,多项数据不及预期甚至大幅下滑。因此跟房地产相关的品种,以PVC为例遭遇重挫。4、第二季度国外商品氛围同样偏弱,部分认为美联储持续加息75个基点导致美国经济衰退风险加大,彻底扭转了大宗商品期货市场的买涨氛围。5、外盘PVC市场淡季来临,外盘价格同样不断下行,压制国内PVC高点持续下滑,虽然出口量方面上半年仍表现可观,但价格每况愈下。6、国内需求自4月份上海疫情爆发以来,原本的旺季需求被无线推延,并且下游终端制品订单不佳的情况下,对PVC的需求持续减弱。二季度PVC去库化并不理想。甚至逐渐累库,尤其中间商销货压力较大,持续介入套保盘配合现货进行销售。种种的利空因素不断叠加给PVC期现两市施压。

当然纵观上半年也间歇性存在利好因素。1、第一季度国内货币政策持续宽松,积极出台对市场有利的政策,基建板块在第一季相对活跃且变现不俗。2、3月初台湾地区发生大规模无预警停电,黑天鹅事件刺激期现两市上行。3、原油的暴涨在第一季度对PVC仍有提振。4、出口价格虽然持续下行,但出口量仍能补充国内偏弱的需求。

综上所述2022年国内PVC期现两市在第一季度表现尚可,但第二季度持续暴跌。分久必合合久必分,现货价格在近两年间暴涨暴跌,极端价格的变动令PVC产业链加剧了洗牌的动作。因此在商品的洪流中是否博得一席之地,各位产业链人可否有所得失?

图三

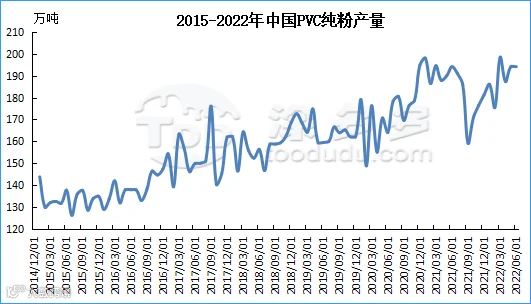

从2017-2022年中国PVC最高均价的对比表可以看出,2021年现货价格异军突起,2022年在回归供需后,价格出现严重的下滑,并且上半年现货价格大幅暴跌俞2000点以上。

1.5、2022年PVC行情预测

聚氯乙烯PVC第一季度现货价格有所调涨,但第二季度表现偏弱。并且在塑化板块中,沦为空配。期现两市的暴跌引发PVC单品估值担忧。对于下半年的趋势。我们且看如下几点:

从供应方面来看:下半年新增产能仍有新进计划,河北聚隆40万吨,山东信发40万吨,海湾化学20万吨,陕西金泰30-60万吨。供应方面存在宽松考虑,并且目前在氯碱平衡下PVC装置全产业开工率仍旧高位。随着新增产能以及新近产品上市后产业单品竞争会大于上半年。

从需求方面来看:需求方面却考虑较弱,在去年极端大幅暴涨的行情下,部分小型企业退出,传统下游制品企业需求或无法有效提振市场,但第二季度被延迟的需求同样考虑是否在3-4季度兑现。另外PVC新兴下游市场,如PVC地板、PVC-O管材、PVC医用制品、PVC车用制品等等,需求或仍旧提升空间,并且新兴产业可以更加接收宽泛的价格区间。另外出口方面在下半年存在缩减预期,但出口量并不会骤减。或仍能补充内需的不足

从利润方面来看:上半年PVC单品暴跌,烧碱价格暴涨,PVC上游电石利润缩减,但氯碱一体化利润仍旧较好,在PVC成为空配产品后,部分观点即针对氯碱综合利润进行打压,因此随着新增产能的释放,后期的上游生产企业利润或相对缩减,在不断更新发展的格局中,产业链上中下游将会不断洗牌整合。

从政策面来看:第二季度的经济衰退,面对经济增速的要求,后期3-4季度或可考虑部分整体的利好引到,但外围美联储的加息预期持续存在,外紧内松货成为趋势,多种内外因素共同作用下,商品波动或仍持续剧烈。另外房地产方面数据仍会对PVC单品存在引导性。

从期货角度来看:随着产业链发展的完善,目前的期现联动强烈,期货盘面的走势影响甚至要超越PVC供需基本面所导致的动向,在期现价格基于供需层面的基础上,盘面资金的动向理应更加谨慎对待。

综上所述2022年下半年的市场发展或出现更多的影响因素,期现两市的价格在基于供需层面上,将会更加复杂多样化。

2.2、2022年上半年原油期货主力合约月均价

表五

图五

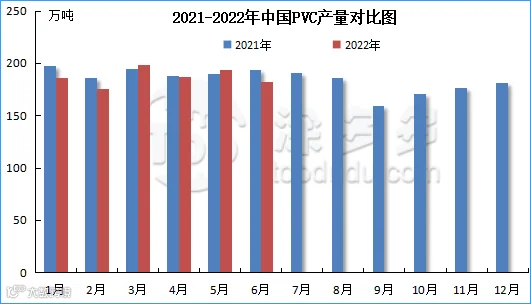

2022年上半年1-6月国内PVC产量累计1123.65万吨,同比去年2021年上半年减少26.80万吨(-2.33%),第一季度大沽化装置搬迁、内蒙中谷以及天津LG氯碱企业意外停车,以及在偏弱的格局下5-6月份的装置集中检修,造成了国内产量的同比下滑,尤其6月份减少较多。

图六

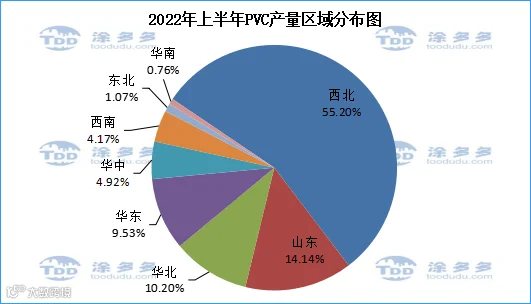

2022年上半年PVC产区主要分布在西北、山东、华北、华东地区,其中西北占比55.20%,山东地区占比14.14%,华北地区占比9.53%。

图八

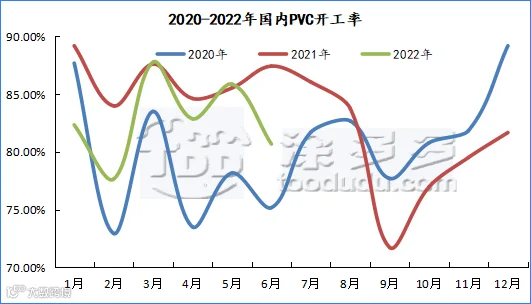

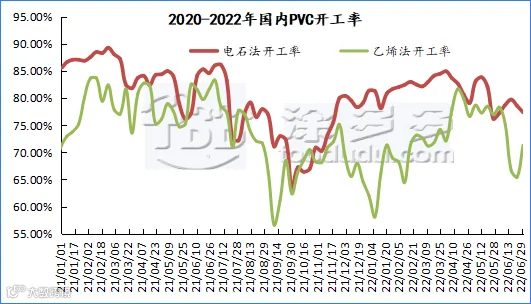

2022年上半年1-6月份开工率同比去年整体有所下滑,其中3月份开工率居于上半年最高位,2月份开工以及5-6月份开工均有明显的下行,其中2月份开工下滑原因基于上面产量原因,5-6月份开工下滑为PVC企业停工避险。从两种工艺路线的开工率可以看到,电石法开工仍远高于乙烯法企业的开工率。

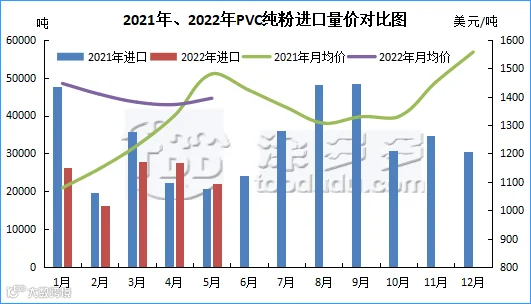

根据最新统计数据显示,2022年1-5月累计进口数量为12.03万吨,同比去年减少2.6万吨,跌幅17.77%,进口价格大幅攀升。

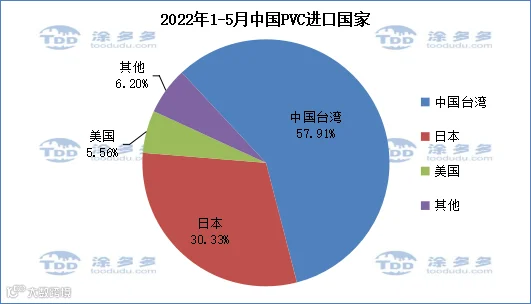

根据最新统计数据显示,2022年1-5月份中国PVC进口中国台湾69685.043吨,占总进口量的57.91%;进口日本36491.511吨,占总进口量的30.33%;进口美国6695.914吨,占总进口量的5.56%。

表九

图十二

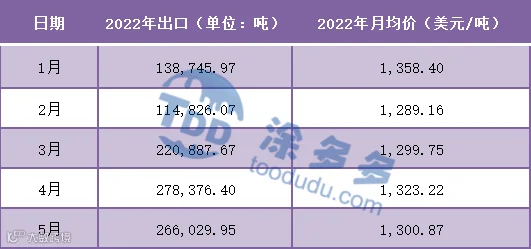

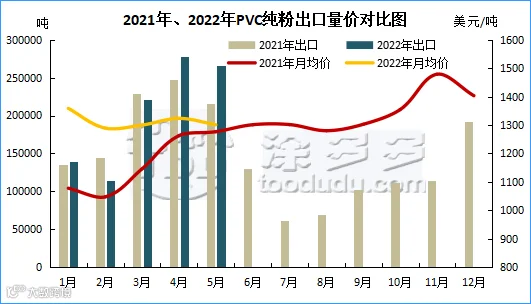

根据最新统计数据显示,2022年1-5月累计出口数量为101.89吨,同比去年增加4.62吨,涨幅4.75%。出口价格同比去年大幅上升。

图十三

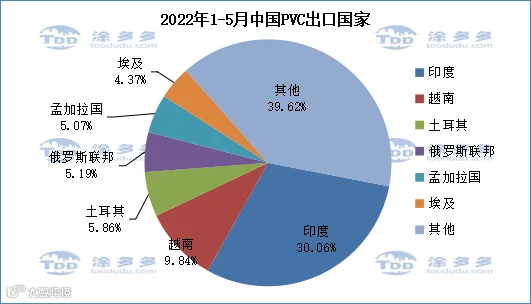

根据最新统计数据显示,2022年1-5月份中国PVC出口到印度306237.83吨,占总出口量的30.06%;到越南100209.31吨,占总出口量的9.84%;到土耳其59700.20吨,占总出口量的5.86%。

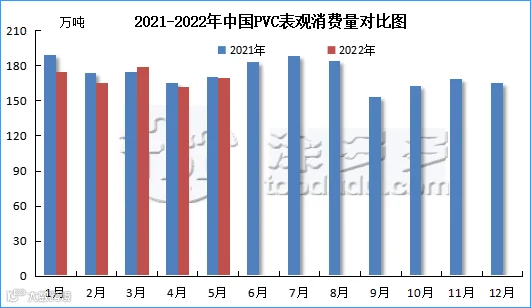

根据最新统计数据显示,2022年1-5月份国内聚氯乙烯PVC表观消费量累计851.42万吨,同比减少22.58万吨,跌幅2.58%。

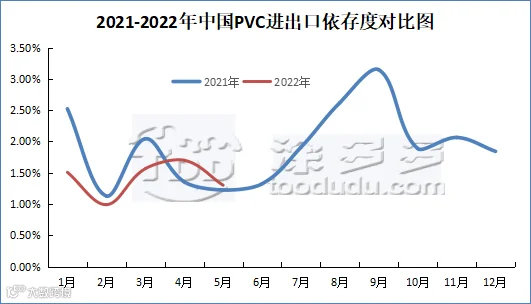

2022年1-5月份在塑化板块中,PVC国内供应相对稳定,因此对比聚烯烃类PVC进口依存度较低,并且从图表数据中显示,进口依存度变化较小,不论同比还是环比,2022年1-5月依存度均值1.41%。

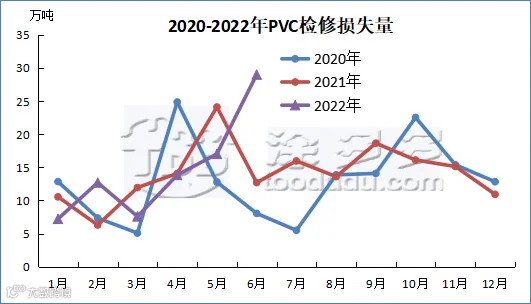

2022年上半年1-6月份PVC检修损失量为87.38万吨,同比去年79.68万吨增加7.7。检修量在第二季度大幅增加。

图十七

表十三

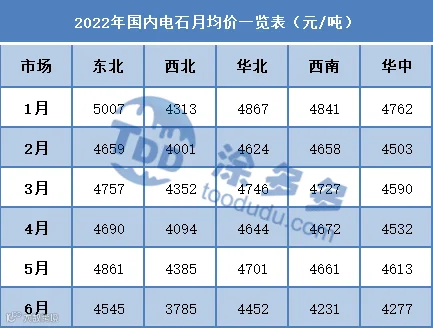

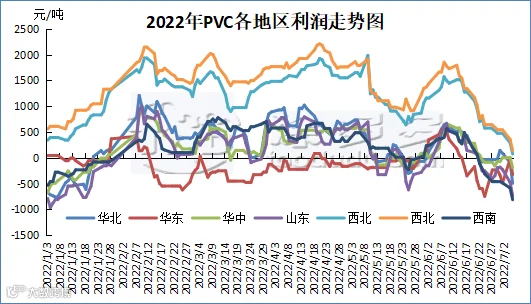

从图表中可以看出,各地区利润较为明显的差异化,其中电石法的利润远远高于乙烯法利润,上半年原油价格一直居于高位不断暴涨,导致乙烯法成本抬升明显。2022年上半年3-5月份随着现货价格的不断走高却叠加了电石价格的下行,因此在该时段内氯碱企业单品PVC利润尚可,随着5-6月份的暴跌,开始逐渐陷入亏损中,但西北地区氯碱-电石-电厂一体化利润尚可。

图十八

图十九

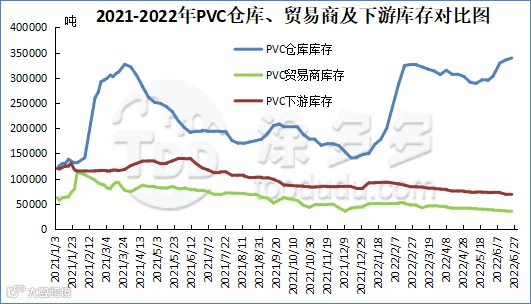

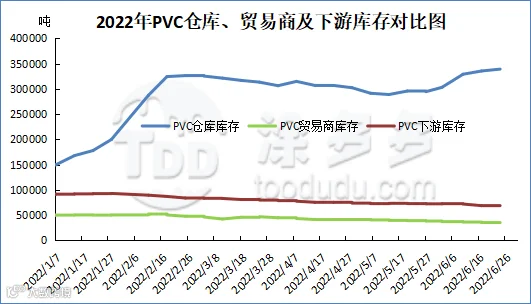

从整体的库存走势来看,库存自2022年1月份出现上升趋势,尤其仓库库存不断累积,春节前后下游企业放假需求持续减弱。库存在2月底3月初开始迎来拐点逐步去库化,但进入2季度后市场运行还是转弱,现货价格暴跌尤其5-6月份,库存重新开始呈现上涨累库趋势。第二季度叠加了开工负荷下跌,库存累计,往年的旺季需求被持续弱化推迟。

1、中泰化学拟收购美克化工股份

1月16日,新疆中泰化学股份有限公司发布关于筹划重大资产重组的停牌公告,公司股票自2022年1月17日开市起停牌,预计时间不超过10个交易日。公司拟以发行股份及可转换公司债券的方式购买中泰集团等股东持有的美克化工部分或全部股份(不低于29.9%),并向符合条件的特定投资者发行股份募集配套资金。(来源:中国化工信息网)

2、浙江镇洋年产30万吨乙烯基新材料项目正式开工建设

1月20日上午,浙江镇洋年产30万吨乙烯基新材料项目正式开工建设。乙烯基新材料项目是公司首次上市公开发行募投项目,项目计划总投资19.78亿元,占地面积约155亩,计划于2023年建成投产。(来源:浙江镇洋)

2022年1月24日,印度财政部税收局发布通报第03/2022-Customs(ADD)号称,终止对原产于或进口自中国的PVC胶膜(PVCFlexFilms)的现行反倾销措施。(来源:中国贸易救济信息网)

2月7日,在省市第一季度重大项目视频连线集中开工活动中,万华化学(福建)作为继烟台与宁波之后第三大生产基地,其年产80万吨PVC(聚氯乙烯)项目、扩建25万吨/年TDI项目于同日开工!(来源:福州日报)

3月8日,近日,中建安装一公司承建的天津渤化“两化”搬迁改造80万吨/年PVC项目成功投产。中建安装承建的天津渤化“两化”搬迁改造80万吨/年PVC项目近日已成功投产并一次产出合格产品,聚氯乙烯反应装置生产能力将达80万吨/年。(来源:中建安装)

6、巴基斯坦对华乙烯基/聚氯乙烯地板启动反倾销调查

2022年5月27日,巴基斯坦国家关税委员会发布第62/2022号案件,应巴基斯坦生产商AsiaVinylandRubberIndustries于2022年4月1日提交的申请,对原产于或进口自中国的乙烯基/聚氯乙烯地板(Vinyl/PVCFlooring)启动反倾销调查。涉案产品为厚度介于1毫米至5毫米,定尺裁剪成木板状和瓷砖状的乙烯基/聚氯乙烯地板,应用于家庭、商业场所、医疗机构及办公场所,产品的巴基斯坦税号为3918.1000。本案倾销调查期为2021年1月1日至2021年12月31日,损害调查期为2019年1月1日至2021年12月31日。除另行延期外,预计初裁结果将于立案后60日至180日作出。(来源:中国贸易救济信息网)

6月10日,大连商品交易所(下称“大商所”)发布修改聚氯乙烯期货业务细则、征集聚氯乙烯集团交割仓库的有关公告。即日起,大商所在聚氯乙烯品种引入集团化交割业务,并公开征集符合条件的集团交割仓库及其下设分库。(来源:大商所)

6月29日,聚隆化工40万吨PVC项目成功投产,标志着聚隆化工向“建设百亿级氯碱产业园”战略目标迈出了坚实的一步。