一、国内PVC市场分析

本周(2022.7.18-2022.7.22)周内现货市场价格开始进入了上行模式中,其中周一到周三现货价格三连涨,市场报价心态转好,但周四期现两市遭遇下行,抵消周内部分涨幅,周五随着期货盘面的再一次走强,现货价格再现小涨行情。总体来看期现两市一改往日的直线下跌或者连续下跌的趋势,周内开始出现了调涨。1、期现两市不断下跌后,首先期货盘面自6月8日8856高点下跌以来截止目前最低点6005,期价下跌俞2851点。现货PVC单品跌幅巨大,跌跌不休,随着氯碱另一产品烧碱价格的下行,氯碱综合利润急剧缩减,外采电石企业早已陷入亏损,西北氯碱电石一体化企业综合利润同样开始濒临成本线,因此产业出现止跌心态,并且期货层面在持续大幅增仓下压未破6000关口的同时,随着时间推移空头开始逐步获利了结,或可理解为资金并不愿意在继续承担下跌的风险。期货盘面的空头撤退造成的期价反弹在现货层面,助力了价格的上涨。2、超跌市场情绪存在修复的预期,不论是产业链现货商还是生产企业,在近端时间持续偏弱的格局中,被空头或者偏空气氛压制的悲观情绪蔓延,周内随着加息100基点的预期降温,大宗商品开始止跌,部分商品甚至出现了底部反弹,塑化板块PVC表现尤为明显,市场情绪稍有缓和修复。3、PVC自身的供需基本层面并未有较大的调整,前期在偏弱格局中生产企业的避险检修基本完成,目前行业开工仍旧高位,但下游需求仍旧偏弱,即便现货市场出现上涨表现,终端下游企业的追涨意愿仍旧清淡。加之外盘台塑价格公布后,跌幅较大对标国内价格,对高点形成压制,因此现货市场在周四结束周内三连涨转而下跌。4、国内层面,国务院总理:不会为了过高增长目标而出台超大规模刺激措施,也令周内止跌反弹的大宗商品情绪有所降温。综合来看周内市场虽有下跌,但整体呈现的上涨趋势仍旧令低迷许久的市场得到了一丝喘息的机会。综合来看周内期现两市持续偏弱格局难改。从估价对比来看,其中华北地区上涨225-350元/吨,华东地区上涨310-325元/吨,华南地区上涨290元/吨,东北地区山中国航225元/吨,华中地区上涨150-225元/吨,西南地区上涨275元/吨。

期货方面:周内PVC09合约开始了触底反弹之路,期价在上周五7月15日出现最低点6005后,本周内盘面期价反弹最高至6535,对比低点上涨530点。并且周内期价一改往日的大幅增仓下跌的趋势,周内期价不断刷新高点,但周四周五期价开始震荡整理。其中周一减仓28576手,周二减仓13617手。周三减仓2052手,周四增仓14270手。周内期价在整体的塑化板块表现强势,期价自夜盘低点6211开始一路上冲,早盘开始后期价进一步上行至最高点6493,随后期价一直处于6400关口以上相对高位运行。

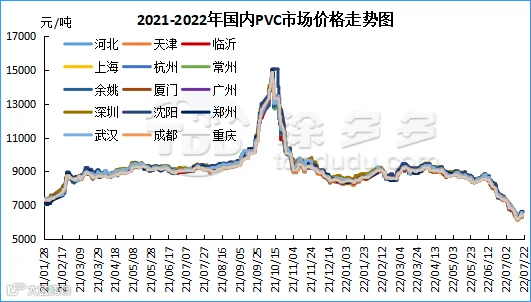

华北:河北地区PVC市场价格周内气氛改善,期货震荡上涨,现货询盘增多价格上涨,但实际终端成交仍以刚需为主。截止周五5型料含税6430-6530元/吨送到,内蒙厂提6200-6300元/吨,更高报价成交有限。

华东:常州地区PVC市场价格周内重心上移,期货震荡走高,但随着期价的上涨,一口价成交增多,周内基差变化不大,终端下游逢低刚需补货,交投一般。截止周五5型电石料现汇库提参考6500-6570元/吨(不含装)。基差报PVC09合约+(0-50)。

华南:广州地区PVC市场价格周内价格出现上涨,PVC期货价格止跌反弹,现货市场内一口价和点价并存,基差报盘变化不大,周内下游采购积极性偏低,观望意向较强,未见明显的追涨意愿。截止周五普通5型电石料现货自提主流成交暂时参考6480-6580元/吨,基差报PVC09合约+(50-150)。

台湾省台塑8月船期报价:(美元/吨)

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC09合约盘面强硬的运行趋势在塑化板块中表现亮眼,窄幅上行幅度远远大于聚烯烃的反弹波动幅度。虽然空开仍旧处于压制的局面,但空平的增多逐渐离场仍令期价在6400上方偏好运行。首先随着时间的推移,主力资金逐步离场观望,其次商品情绪在周内出现了止跌趋势,PVC短线的底部6005奏效。技术层面显示布林带(13、13、2)三轨存在收窄的趋势,下轨开口向上已然转向,PVC主力合约期价贯穿中轨,但内盘的现货价格高点在对标台塑价格后,或短线成为资金离场后,产业链以及散户参与者的高点制约。因此PVC主力合约或短线表现为震荡中向上需求突破的局面,但我们仍旧建议投机性仓位更多关注01合约动向。

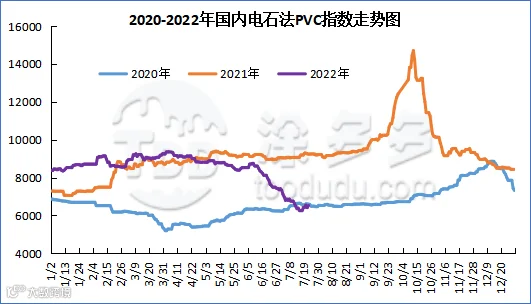

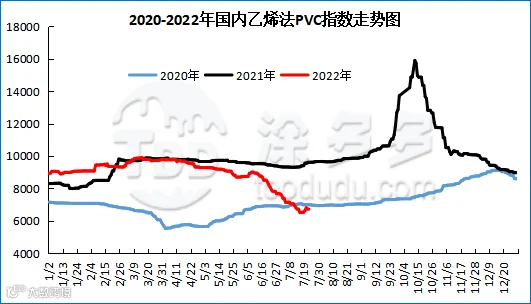

据涂多多数据测算,7月22日国内电石法PVC现货指数6527.57,涨113.54,幅度1.772%。乙烯法PVC现货指数为6771.14,涨37.96,幅度0.564%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差243.57。

7、本周PVC(粉)市场价格

单位:元/吨

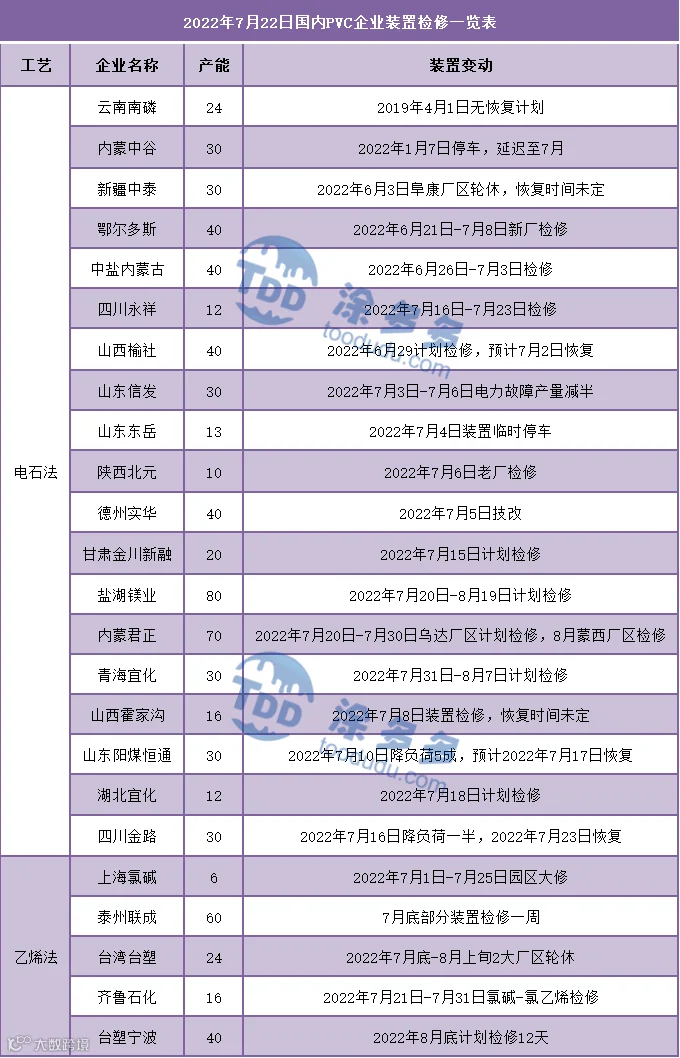

8、本周生产企业装置情况一览表

二、PVC糊树脂

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,暂未生产。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)2022年3月27日前后停车检修,计划10月恢复生产。青海盐湖海纳化工有限公司PVC糊树脂装置(3.5万吨/年)停车检修,开车时间待定。安徽天辰化工股份有限公司PVC糊树脂装置(13万吨/年)2022年7月18日,检修10天。

三、相关氯碱产品重点解析

本周(2022.7.18-2022.7.22)电石生产企业主流出厂价格和接收价格零星下调,下跌幅度在25-75元/吨。成本方面,原料兰炭价格不断下跌,极大减弱对电石市场的支撑。供应方面,本周电石企业在成本及库存压力下,持续存在降负荷、停产情况。乌盟地区开工负荷出现明显下调。区域性供应不均增多,整体供应减少。需求方面,PVC降负荷停产,价格持续疲软,且开工不稳定性增加。整体来看,电石市场供需博弈加强,下游支撑不足。

周内国际油价呈现上涨态势。截至7月21日,WTI价格为96.35美元/桶,较上周同期上涨0.57美元;布伦特价格为103.86美元/桶,较上周同期上涨4.76美元,阿曼(期)价格102.16美元/桶,较上周同期上涨4.39美元,沪原油662.8元/桶,较上周同期上涨30.2元/桶。

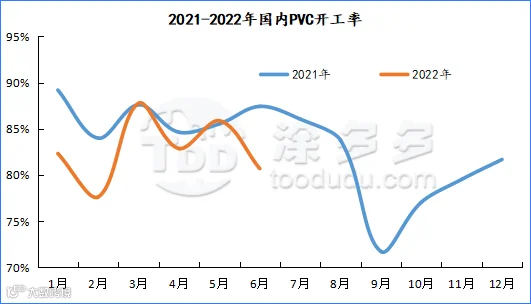

四、本周PVC厂开工率统计

本周(2022.7.18-2022.7.22)PVC生产企业开工率在77.19%,环比减少2.98%,同比增加2.41%;电石法环比减少3.75%在75.91%,同比增加2.27%;乙烯法环比增加0.61%在83.80%,同比增加8.45%。

五、国际市场价格分析

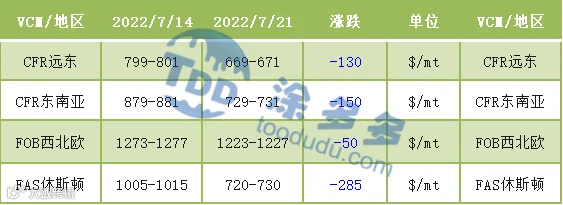

国际VCM:7月21日:CFR远东跌130、CFR东南亚跌150、FOB西北欧跌50、FAS休斯顿跌285。

2、本周国际PVC市场价格

国际PVC:7月20日:CFR远东跌80,CFR印度跌100,CFR东南亚跌140,FD西北欧(期货)涨20、FOB西北欧跌110、FAS休斯敦稳定、德国、荷兰、意大利、法国、西班牙、英国稳定。

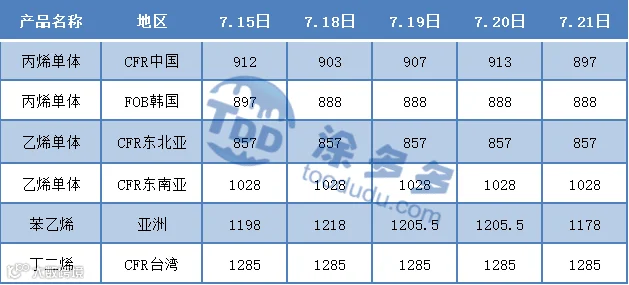

3、本周单体价格一览表

4、本周乙烯价格一览表

六、持仓龙虎榜(7月22日)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。