报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

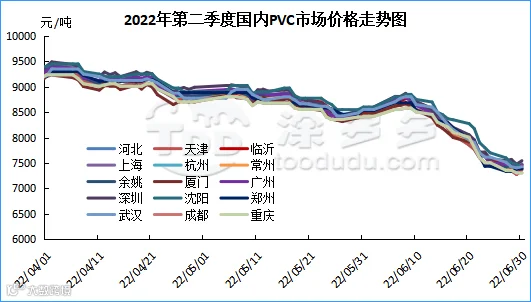

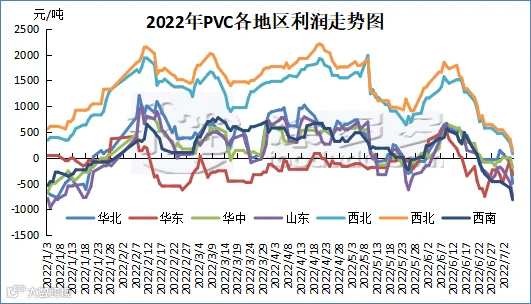

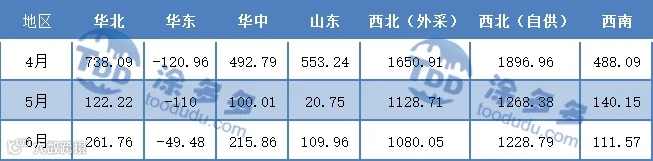

2022年第二季度PVC行情一落千丈,期现两市价格暴跌,其中6月份期现暴跌俞2000点位以上。市场持续偏弱的主要因素在于,1、从年初开始国家层面就持续对煤炭进行管控尤其2、3、4月,去年煤炭造成了商品暴涨,所以今年2022年从一开始就狠抓,大宗商品情绪的基调在第一季度就奠定了。2、后面随着4月份上海疫情的爆发,运输翻倍一车难求以及华东的需求开始逐渐衰弱,但以华东为主产区的产品呈现了大幅上涨,商品走势开始分化,所以商品的属性是很关键的。3、俄乌战争爆发导致的原油暴涨,原油系产品跟着成为多配,而国内黑色煤炭系产品偏弱。上涨看供应下跌看需求,很明显在塑化板块PVC就成了明显的空配。商品的影响因素是多种多样的,但期货盘面情绪的产生往往比供需层面更能影响价格本身。4、二季度随着房地产数据表现不佳大幅下滑,在叠加了美联储暴力加息后大宗商品开始跌跌不休。第二季度的期限暴跌对比去年高位价格,截止6月30日13380-7277,期货主力合约下跌6103点。价格波动异常剧烈。

图一

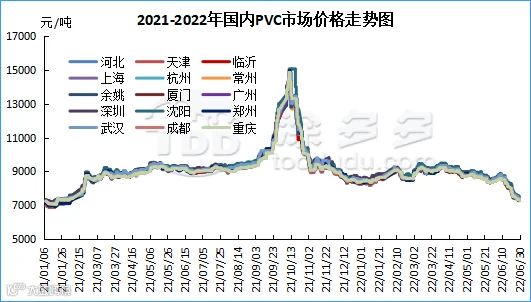

图二

图三

1.2 2022年第二季度PVC高低价对比分析

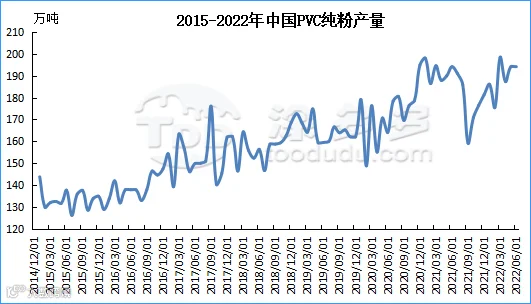

1.3 2017-2022年PVC最高价分析

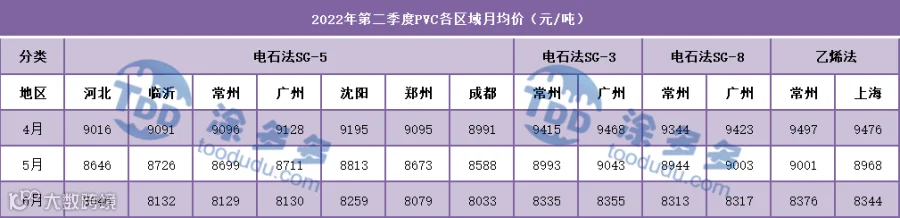

表三

商品的影响因素开始复杂多样化,面对目前偏弱的PVC格局,分时段的抄底目前令介入的产业链持续亏损压力较大。与其说预测虚无缥缈的后市,不如正视目前商品金融属性的转变,影响价格的供需层面因素我们在半年报已经体现过,那么资金情绪的产生的趋势往往比供需层面更能影响价格本身。全球大宗商品价格骤然回落,不论是国内实体产业链还是中间商,还是国外的对冲基金,商品价格的不断暴跌使越来越多的多头不得不止损离场,过去一个月,资金在大幅离场减持净多头头寸之际,投行以及产业链作为互换交易商却在增加多头头寸对抗,这也令大宗商品期现市场的多空对决不断升级。谁能在这场多空对决中笑道最后,另外“抄底者”的算盘能否有效实现,仍旧看国内外经济衰退或经济下滑所造成的需求降幅,是否领目前个商品的供需格局得到实质性的改变。

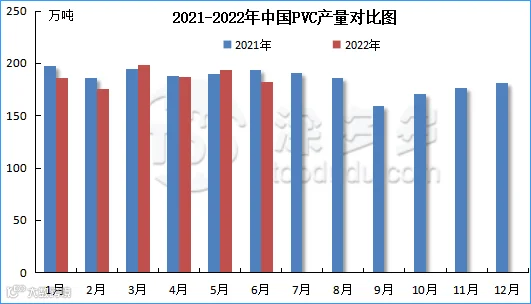

2022年第二季度3-6月国内PVC产量累计563.79万吨。

图六

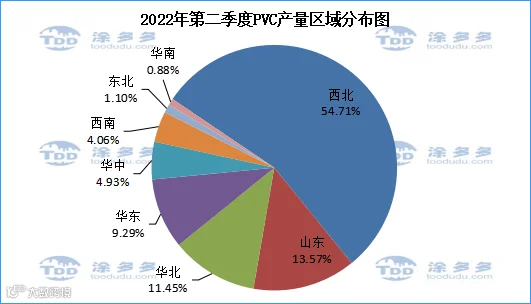

2022年第二季度PVC产区主要集中在在西北、山东、华北、华东地区,其中西北占比54.71%,山东地区占比13.57%,华北地区占比11.45%。

表七

图七

图八

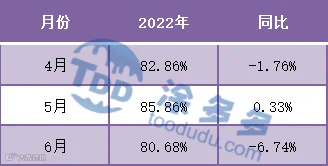

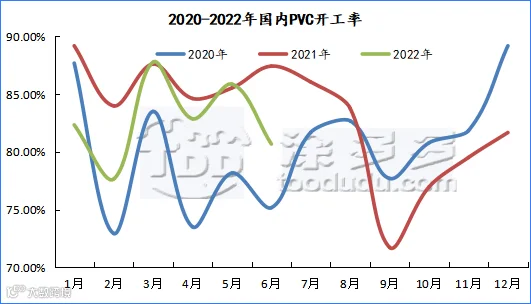

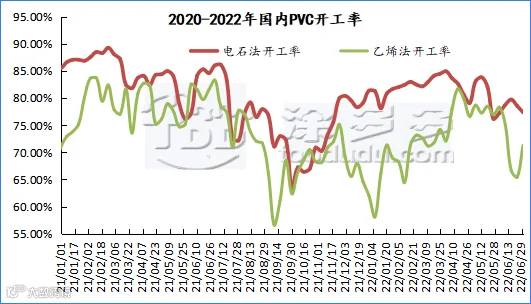

2022年第二季度开工率同比去年整体有所下滑,尤其6月份下滑明显。

表八

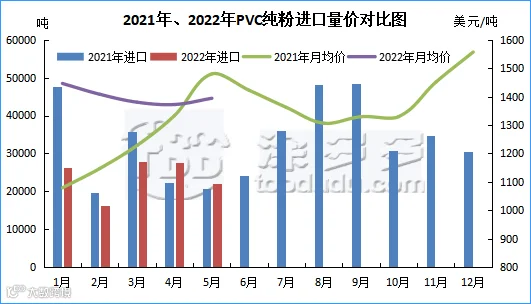

根据最新统计数据显示,2022年4-5月累计进口数量为4.93万吨。

表九

图十

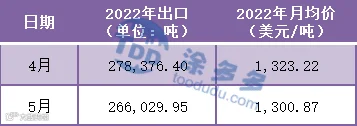

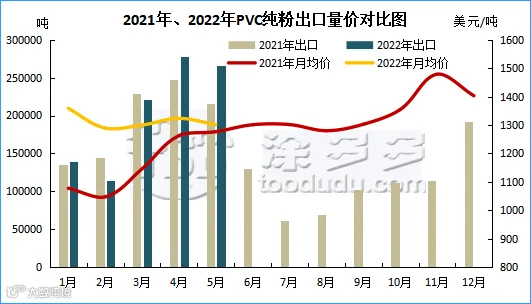

根据最新统计数据显示,22022年4-5月累计出口数量为55.44吨。

第六章 2022年第二季度PVC表观消费量、依存度

表十

图十一

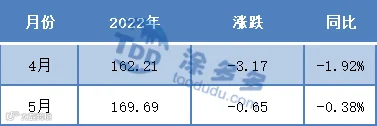

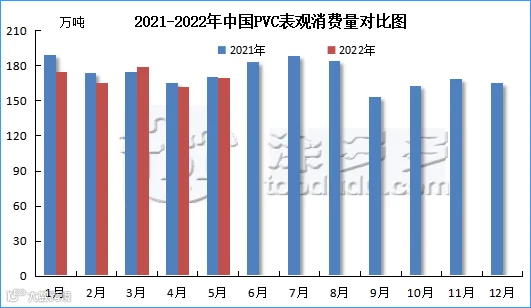

根据最新统计数据显示,2022年4-5月份国内聚氯乙烯PVC表观消费量累计331.9万吨。

表十一

图十二

表十二

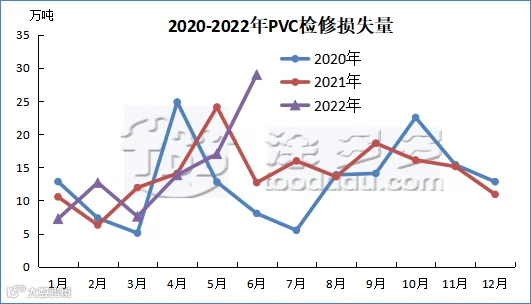

2022年上半年3-6月份PVC检修损失量为59.87万吨,检修损失量在第二季度大幅增加。

表十三

图十五

图十六

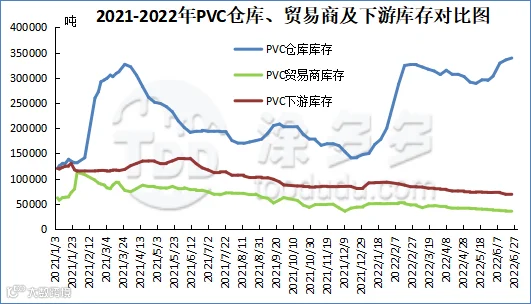

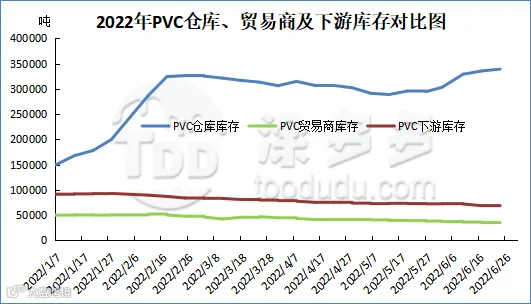

从整体的库存走势来看,进入2季度后国内商品行情转弱,尤其5-6月份库存开始逐渐累积。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。