一、国内PVC市场分析

期货方面:PVC09合约周一端午节后期价大幅直线上行,盘内迅速撕开上轨压力位,周一期价最高点8772,并且在经过周二短暂的休整后,周三PVC主力合约期价王者归来盘内上冲只最高点8856,期价上行明显并且趋势属于增仓上行,短期首次出现多开大于空开局面。但周四周五期价行情反转,盘内空开增加期价下行,周五时段期价逼近布林带中轨位置,最低点8555,周内高低价差301点。

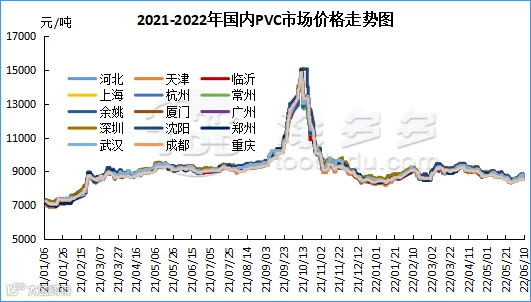

华北:河北地区PVC市场价格周内先涨后跌,现货市场成交同样如此,周初成交放量,周末时期期货偏弱震荡,现货成交欠佳。截止发稿日5型料含税8530-8580元/吨送到,内蒙厂提8300-8350元/吨,更高报价成交有限。

华东:常州地区PVC市场价格周内先涨后跌,同样成交先好后弱,周五时段现货多数点价为主,但终端下采购积极性不高。截止发稿日5型电石料现汇库提暂时参考8630-8710元/吨(不含装)。一口价报盘在8630-8750元/吨;点价09报盘+(0-80)。

华南:广州地区PVC市场价格周初上涨周末回落小幅下跌,周初现货市场成交尚可,但周中后期期现两市走弱后,偏高报盘仍然难成交,市场内交投气氛一般。。截止发稿日普通5型电石料现货自提主流成交暂时参考8620-8720元/吨,点价基差PVC09合约+(0-100)。

乙烯法:华东乙烯法PVC市场报价不多,部分企业封盘,周内现货先涨后跌,截止发稿日少量联成、韩华报价9000-9080元/吨,台塑无报价,齐鲁、大沽报价较为混乱,部分表示在8950元/吨,实单商谈。

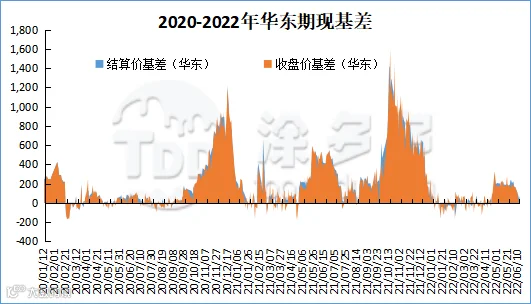

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC09合约周内在大量资金流出后,虽然短暂出现了资金流入的情况,但盘面持续目前仍旧偏低,多考虑产业链内参与为主。综合考虑目前的PVC基本面以及短中期的需求恢复预期,我们认为期价的下方低点或看向布林带中轨的支撑,但同样情绪发酵导致的波动往往会较深度发展,因此短线的低位我们建议观察8380-8420附近位置的做多机会,当然同时也要观察期货盘面的增减仓状态,大幅增仓下压的趋势中并不建议过早的介入多单,在目前偏弱的格局中上方位置或不会考虑过高因此观察8700-8750范围位置。

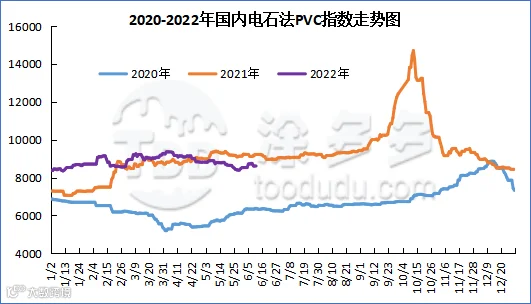

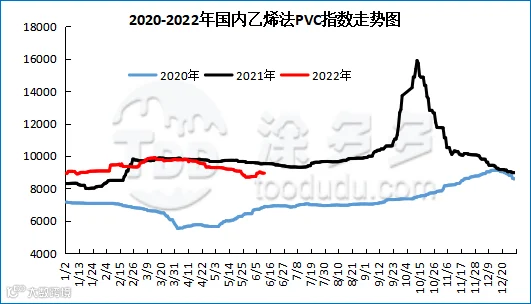

据涂多多数据测算,6月10日国内电石法PVC现货指数8609.89,跌93.68,幅度1.076%。乙烯法PVC现货指数为8945.25,跌24.39,幅度0.272%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差335.36。

7、本周PVC(粉)市场价格

单位:元/吨

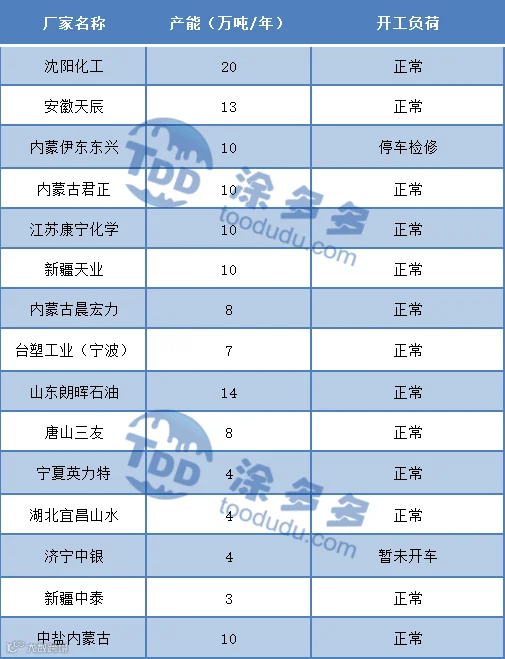

8、本周生产企业装置情况一览表

二、PVC糊树脂

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,暂未生产。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)2022年3月27日前后停车检修,开车时间待定。济宁中银电化有限公司PVC糊树脂装置(4万吨/年)4月16日停车检修,氯碱装置开车,电石尚未采购,PVC糊树脂尚未开车。青海盐湖海纳化工有限公司PVC糊树脂装置(3.5万吨/年)停车检修,开车时间待定。

三、相关氯碱产品重点解析

本周(2022.6.6-2022.6.10)电石价格不断下跌,生产企业出厂价格和下游氯碱企业接收价格均有所下调,调整幅度为25-175元/吨左右,电石市场看跌心态加重。供应方面,本周电石企业开工率较高,企业生产积极性良好,供应充足,出货积极。需求方面,本周电石下游PVC和BDO企业开工率较上周有所提升,外销减少。上下游来看,兰炭本周价格较稳,下游PVC市场偏弱运行,无法为电石市场向好提供一定利好因素。整体来看,电石市场供应不断增加,需求提升,但仍处于供大于需的状态。业者谨慎观望。

周内国际油价呈现上涨态势。截至6月10日,WTI价格为121.51美元/桶,较上周同期上涨4.64美元;布伦特价格为123.07美元/桶,较上周同期上涨5.46美元,阿曼(期)价格118.85美元/桶,较上周同期上涨9.85美元,沪原油770元/桶,较上周同期上涨39.9元。

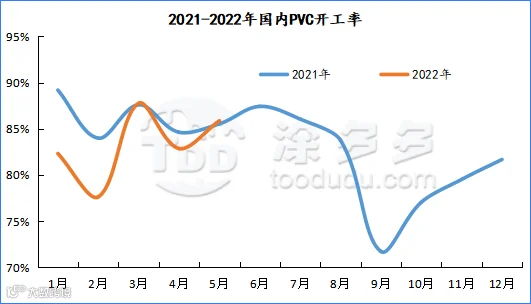

四、本周PVC厂开工率统计

本周(2022.6.6-2022.6.10)PVC生产企业开工率在77.40%,环比减少2.19%,同比下降6.29%;其中电石法环比减少1.51%在78.22%,同比减少5.14%;乙烯法环比减少4.91%,同比减少12.01%。

五、国际市场价格分析

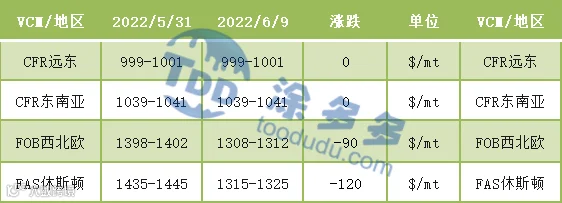

国际VCM:6月9日:CFR远东、CFR东南亚稳定,FOB西北欧跌90,FAS休斯顿跌120。

2、本周国际PVC市场价格

国际PVC:6月8日:CFR远东、CFR东南亚稳定,CFR印度涨10,FD西北欧(期货)涨20,FOB西北欧跌20,FAS休斯敦稳定,德国、荷兰、意大利、法国、西班牙稳定,英国涨19。

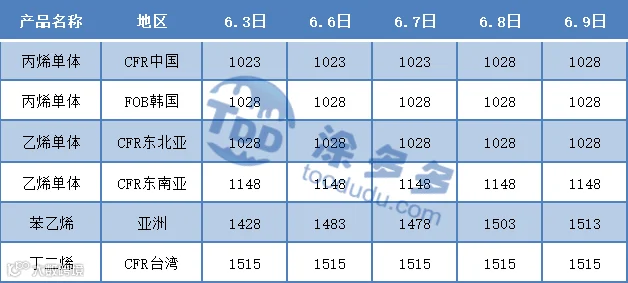

3、本周单体价格一览表

4、本周乙烯价格一览表

六、持仓龙虎榜(6月10日)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。