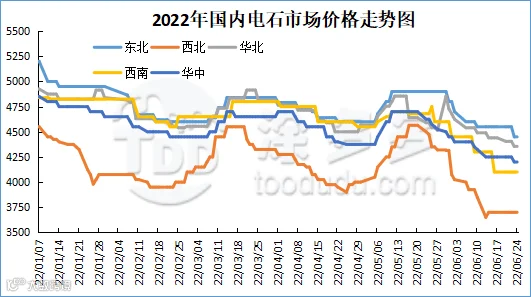

电石现货分析

本周(2022.6.20-2022.6.24)整体来看电石价格先稳后跌,生产企业出厂价格和下游氯碱企业接收价格均有所下调,调整幅度为50-100元/吨左右,电石市场心态疲软。供应方面,本周兰炭持续高价,电石企业降低开工负荷,企业生产积极性减弱,供应减少。需求方面,本周电石下游PVC和BDO企业开工率小幅提升,供需处于博弈阶段。上下游来看,兰炭价格高位暂稳,下游PVC市场偏弱运行,不断压价,都无法为电石市场提供利好因素。整体来看,电石市场供需博弈,下游待卸车高位累积,采购价格下行。

电石价格分析

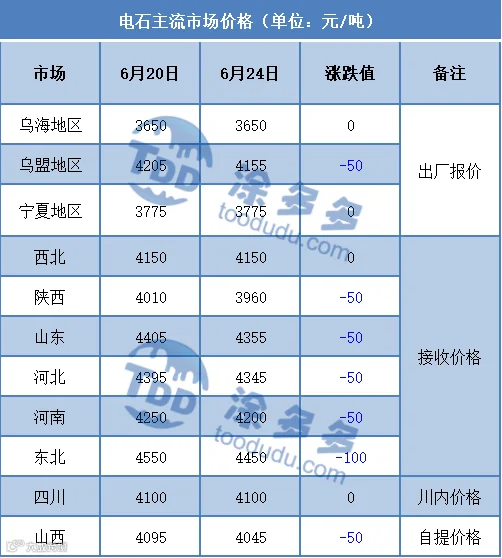

本周国内电石整体价格下跌。从价格对比来看,出厂价格:乌盟地区出厂价格在4020-4190元/吨,下跌幅度50元/吨,乌海和宁夏地区出厂价格较为稳定,西北地区出厂价格稳定在4150元/吨,陕西地区出厂价格在3900-4120元/吨,下跌幅度50元/吨;接收价格:河北地区接货价格在4340-4350元/吨,下跌幅度50元/吨,河南地区接货价格在4200-4250元/吨,下跌幅度50元/吨,山东地区接货价格在4330-4430元/吨,下跌幅度50元/吨,东北地区接货价格在4420-4480元/吨,下跌幅度100元/吨,四川地区川内价格稳定在4100元/吨,山西地区自提价格在3850-4170元/吨,下跌幅度50元/吨,陕西地区外购府谷/内蒙电石到厂执行3850-4000元/吨,下跌幅度50元/吨左右。

电石后期预测

本周电石市场出厂价格在生产企业的成本支撑下价格较稳,市场接收价格由于电石主要消费地到货持续过量,氯碱企业有压价行为,再次下跌。上周兰炭大幅调涨,生产企业压力持续增加,本周不断降低开工负荷。供应量的减少,在一定程度上为电石偏弱行情形成支撑。下游PVC偏弱行情持续,导致待卸车持续高位,电石价格下行。下游需求较弱且不稳定。整体来看,当前电石市场供需博弈激烈,市场难有向好局面出现,后期持续观望心态。

电石指数分析

据涂多多数据测算,6月24日国内电石现货出厂价格指数为3938,相比周初跌20,跌幅0.50%,接收价格指数为4249.17,相比周初跌50,幅度1.16%,周内电石指数下跌。

国内电石开工率

本周电石生产企业开工率在78.22%,环比减少5.5%,同比下降19.33%。

电本周电石装置开工情况

兰炭现货简析

本周兰炭市场价格持续高位稳定,企业开工率小幅提升。成本面来看,原料煤价格下跌,兰炭企业价格支撑明显不足。下游电石企业对兰炭观望加重,多实行限量采购。同时电石处下行通道,对兰炭库存高位背景下,采购意愿逐步放缓。短期内来看,下游仍在观望煤价为主,兰炭市场存回调风险。因此我们预计近期的兰炭价格有下调趋势。

兰炭市场价格

兰炭指数分析

据涂多多数据测算,6月24日国内兰炭价格指数为1903.57,相比周初涨0,涨幅0%,周内兰炭指数稳定。

来源 | 涂多多数据管理部

戈文慧 18333030563

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。