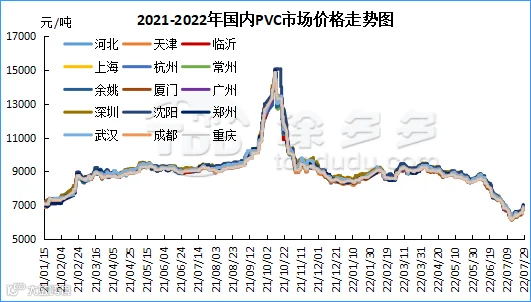

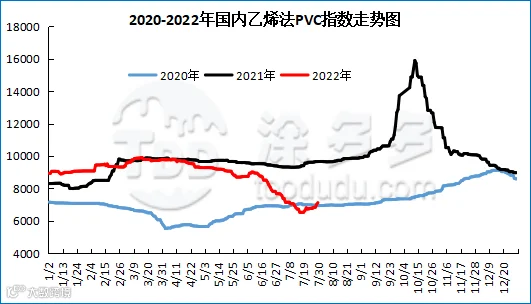

1、国内PVC市场综述

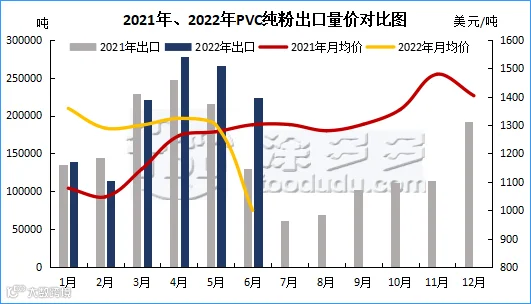

本月PVC市场价格走势出现逆转,其中上旬中旬现货价格仍以暴跌为主,并且现货场内跌幅较大,各商家呈现持续低迷状态,行情自下旬开始略微好转,尤其月底时段现货价格逆势上行,价格开始暴涨,个别单日涨幅高达200元/吨以上,下旬的上涨收复部分前期跌幅。期现两市中上旬下跌的主要原因在于,1、塑化板块PVC主力合约的空配角色在7月上中旬仍未解除,场内资金对期价轮番打压,虽然存在部分空单获利了结的情况,但后续新进的空头仍对盘面造成持续的偏空施压趋势。2、整体的商品情绪仍旧偏弱,多数品种期价同样大幅下跌,商品氛围持续呈现空头态势。3、外盘投资者担忧全球经济衰退,内盘房地产数据持续表现不佳,跟地产板块相关的产品均表现不佳,期现两市价格持续下跌,不断的发酵各种利空因素。4、在偏弱各种的PVC现货市场,不论是上游生产企业还是中间商销货压力较大,社会库存逐渐累积,并且需求方面在偏弱的格局中较难产生投机性需求,仅仅依靠下游无法支撑现货市场。5、外盘PVC价格同样处于不断下调中,台塑公布价格跌幅较大超过预期,并且外盘需求进入淡季且印度雨季来临。6、PVC原料成本电石端口上中旬也在不断下跌中,并且原油价格同样大幅走弱。以上为持续下跌的利空因素。

期货方面:PVC09合约盘面上周五开盘冲高后,盘内突然直线跳水最低点6777,对比高点下跌愈211点位,其中多平骤然增多。成交来看仅夜盘两小时交易内减仓28437手,资金流出相当明显,一方面随着时间推移09合约在进入8月份后逐步结束,移仓换月被提上日程,另一方面目前盘面持仓仍旧较大,空头资金近期一直处于撤退中,期价的对比低点反弹超过900点位。目前期限两市仍旧存在进一步上行的趋势,但我们同样认为在面临相对整数关口7000仍旧存在压力。资金转向或者是否存在游资助力突破静待盘面。建议新进仓位多关注01合约动向。

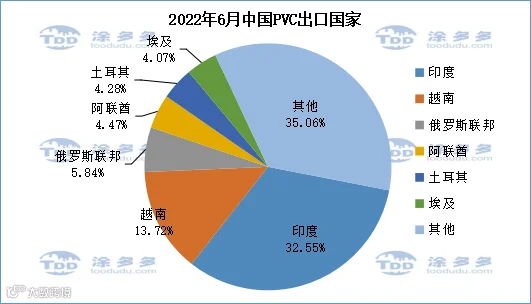

PVC出口国分析:根据最新统计数据显示,2022年6月份中国PVC出口到印度72748.78吨,占总出口量的32.55%;到越南3066.86吨,占总出口量的13.72%;到俄罗斯13061.04吨,占总出口量的5.84%。

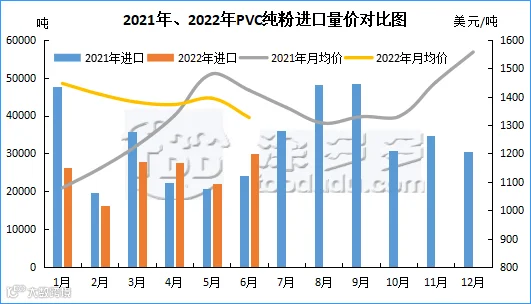

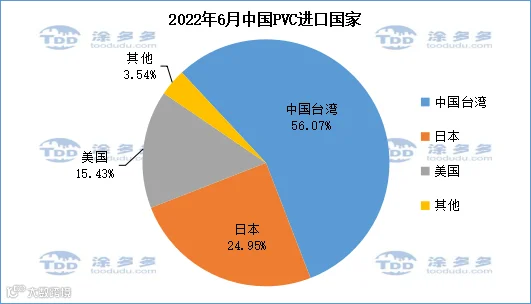

PVC进口国分析:根据最新统计数据显示,2022年6月份中国PVC进口中国台湾16756.55吨,占总进口量的56.07%;进口日本7455.33吨,占总进口量的24.95%;进口美国4612.2吨,占总进口量的15.43%。

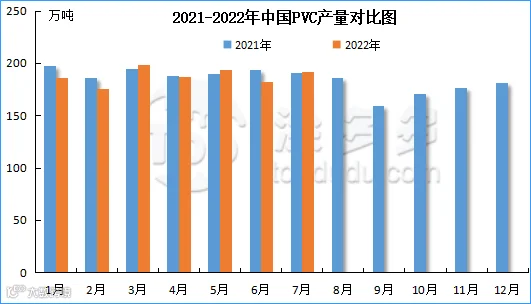

2022年7月国内PVC开工率为84.93%,同比去年降低1.12%,环比提升4.24%。

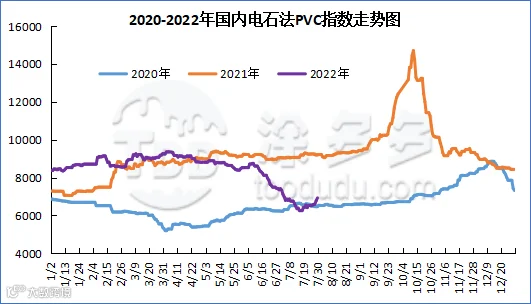

本月国内电石市场价格月内先跌后涨,大部分时间处于下跌阶段,月末价格开始大幅回升。目前大部分地区价格累计上涨和下跌的幅度都在50-200元/吨左右。其中,乌海、宁夏地区累计出厂价格上涨明显,乌盟、陕西地区累计出厂价格下跌;四川地区累计接收价格上涨,山西地区自提价格大幅下跌。截止发稿日,电石市场价格处于回升状态,下游电石采购需求持续增强。电石接收价格:河北地区接货价格在4290-4300元/吨,河南地区接货价格在4150元/吨,山东地区接货价格在4280-4370元/吨,东北地区接货价格在4370-4430元/吨,四川地区川内价格在4190元/吨,山西地区自提价格在3700-3800元/吨,陕西地区外购府谷/内蒙电石到厂执行3880-3900元/吨。

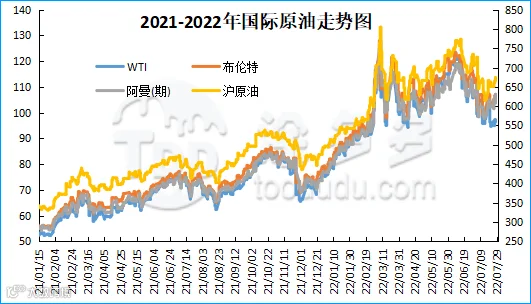

月内国际油价呈现上涨态势。WTI价格为96.42美元/桶,布伦特价格为107.14美元/桶,阿曼(期)价格107.1美元/桶,沪原油674.7元/桶。与月初相比,WTI下跌12.01美元/桶,布伦特下跌4.49美元/桶,阿曼(期)上涨0.7美元/桶,沪原油下跌30.7元/桶。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。