一、8月烧碱现货分析

本月国内烧碱市场走势分化,价格涨跌互现,各区域市场供需情况存在差异,氯碱企业装置开工相对7月来说降低,相对7月来说,市场供应虽相对减少,但整体货源供应相对充足,而需求相对来说显得疲软,市场成交情况一般,部分业者持观望心态,入市操作比较谨慎。具体来看:

二、8月烧碱价格一览表

三、烧碱指数分析

四、国内烧碱后市预测

成本面:上游原料原盐及电力情况来看,原盐市场或变动不大,对烧碱市场成本支撑相对稳定;随着天气的转凉,工业用电或维持正常,且北方地区氯碱企业自备电厂率相对较高,但也有部分氯碱企业仍依靠外购部分电来保持正常生产,若电价出现上调,氯碱企业生产成本则会有所增加,具体还需关注电价的浮动。

供应面:据统计,9月有检修计划的企业装置相对较少,除新疆中泰米东厂区维持停车外,有个别装置有检修计划,多数烧碱装置没有公布明确的检修时间;另外前期检修装置及限电降负或停车装置陆续提升负荷恢复生产,相对8月来说,9月企业开工整体或有所提升,市场供应有增加预期。

需求面:就目前市场情况来看,金九银十传统消费季并未向预期发展,下游行业来看,主力下游氧化铝行业有新增产能计划9月初投产,若按时投产,会对烧碱需求有所增加,但就目前情形来看,主力下游氧化铝市场运行依旧偏弱,9月企业装置开工或难有明显提升,继续维持刚需采购的可能性较大;下游粘胶纤维行业在企业盈利不佳情况的影响下,实际需求有待考量,其他行业需求预计大体维持稳定,整体来看,9月下游需求增加或相对有限,金九预期是否按时到来还有待考究。

其他方面:除了供需面、成本需要着重关注外,市场心态对市场走势也有一定影响;国内公共卫生事件对市场影响具有不确定性;政策面消息暂无明显指导;国际大环境的影响。

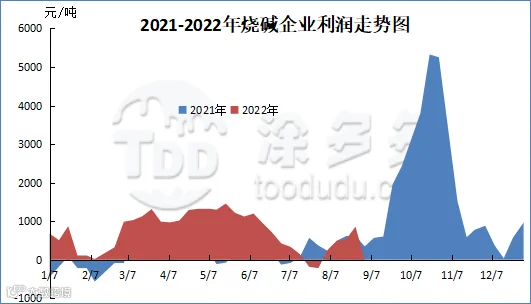

五、国内烧碱企业库存、利润分析

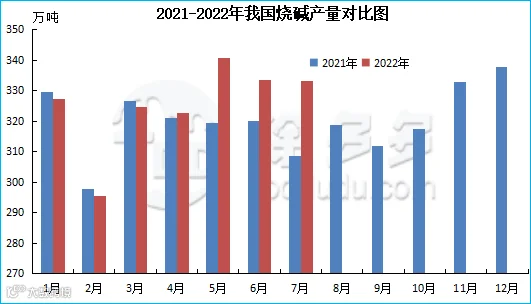

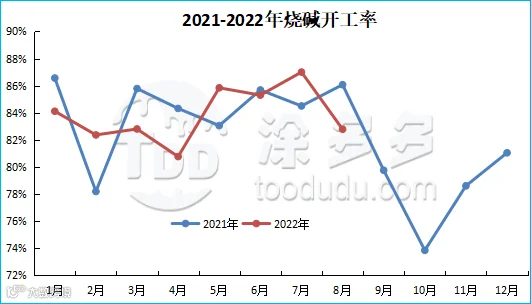

六、月内烧碱产量、开工率分析

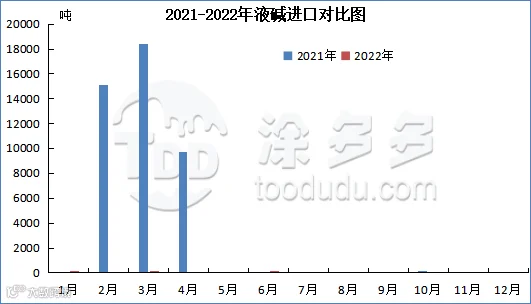

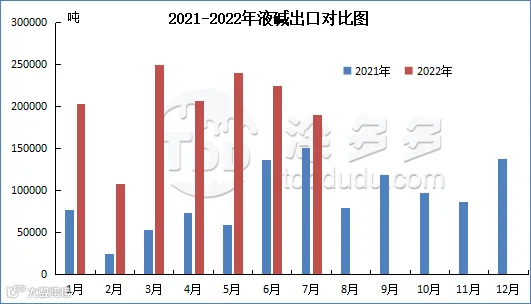

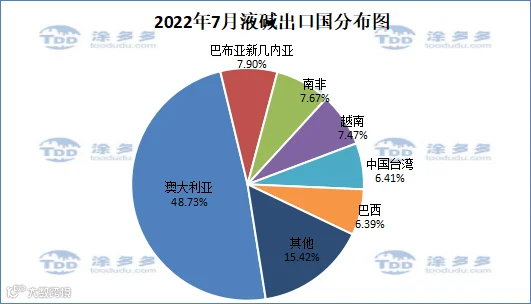

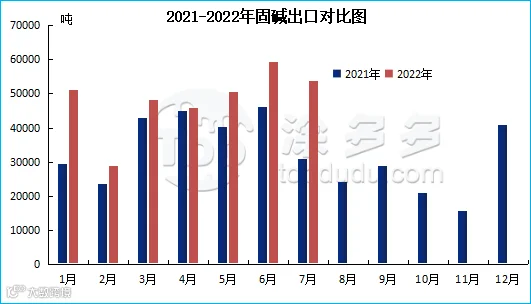

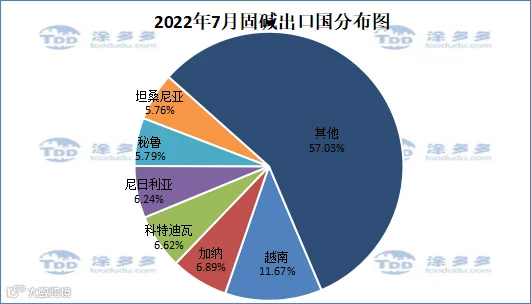

七、烧碱进出口分析

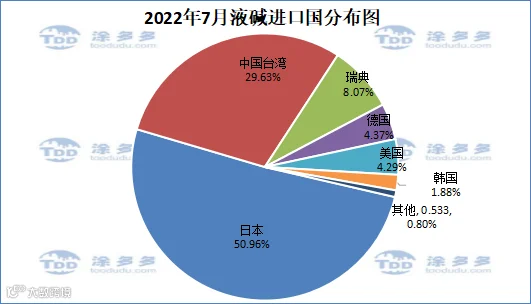

液碱进口国分析:2022年7月份中国液碱进口前三的国家有日本34.16吨,占总进口量的50.96%;中国台湾19.86吨,占总进口量的29.63%;瑞典5.412吨,占总进口的8.07%。

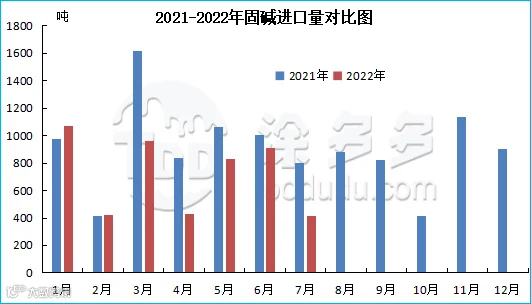

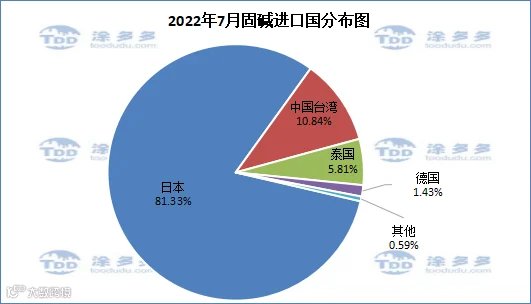

固碱进口国分析:2022年7月份中国固碱进口前三的国家有日本336.004吨,占总进口量的81.33%;中国台湾44.8吨,占总进口量的10.84%;泰国24吨,占总进口量的5.81%。

八、7月烧碱表观消费量

2022年7月国内烧碱表观消费量为308.97万吨,同比增加6.37%,环比增加1.25%。1-7月国内烧碱表观消费量累计为2101.96万吨。

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。