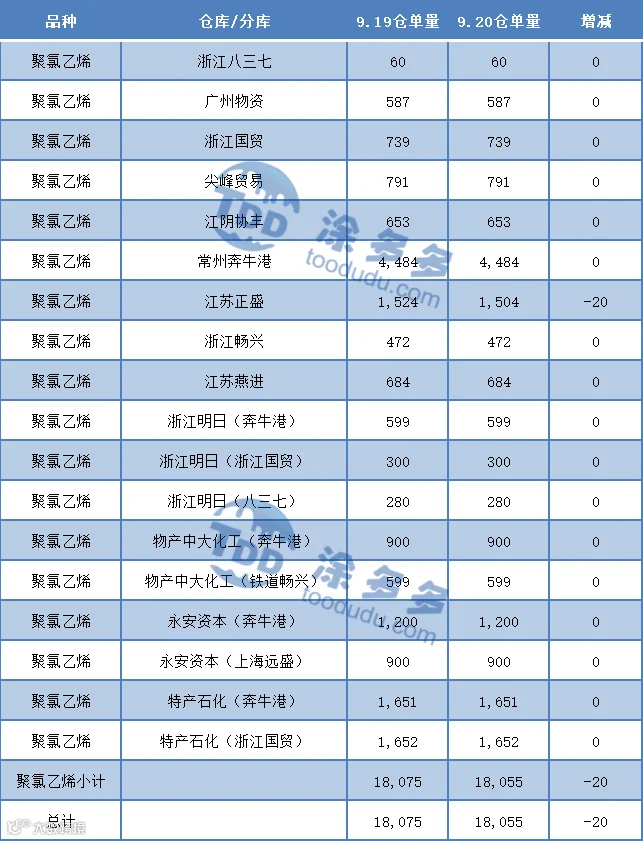

9月20日V2301合约开盘价:6150,最高价:6226,最低价:6122,持仓量:698700,结算价:6164,昨结算:6237,跌:73,日成交量:938762手,沉淀资金:47.14亿,资金流入:1.3亿。

元/吨

国内PVC市场主流成交价格部分地区继续松动,现货市场气氛略显偏弱。估价对比来看:其中华北地区稳定,华东地区下跌50元/吨,华南地区下跌20-50元/吨,东北地区低端价格下跌100元/吨,华中地区下跌50元/吨,西南地区下跌50元/吨。首先上游生产企业出厂报价开始陆续下调50-100元/吨,个别企业稳价观望,但适逢周二一代合同签订量仍维持基础量而已,未曾听闻大单。各消费地区成交多以点价为主,基差报盘变化不大,其中华东地区基差报盘PVC01合约+(100-200),华南地区PVC01合约+(180-300),北方地区PVC01合约-(100-200),乙烯法部分报价基差PVC01合约+(300-360)。各区域一口价报盘较昨日下调明显,偏高报盘仍然难成交。下游制品企业逢低补货,采购积极性一般,期价运行至6150附近后存在一定的点价成交量,但现货市场普遍挂单偏低,现货成交气氛一般。

PVC2301合约夜盘期价走势相对运行窄幅,但夜盘出现最低点6122,期价尾盘稍有抬升。早盘开始后期价走势并不明朗,继续延续夜盘尾盘的震荡其实,随后盘内期价小幅上冲最高点6226后再次走弱,尤其午后盘面期价开始缓慢震荡下行,尾盘再次走低。2301合约全天波动范围6122-6226,价差104,01合约增仓21868手,截止目前持仓698700手。2305合约收盘6078,持仓53685手。

期货方面:PVC01合约盘面仍旧不断增仓,整体期价处于下行中,目前持仓再次新增PVC主力01合约成交活跃。但从多空双方成交来看其中仍以空开25.3%远大于多开23.6%。但连续连日的大幅增仓从持仓龙虎榜显示出,前20席位中仍旧存在较多的多单抵抗。自6350下跌以来至目前最低点6122。将近230点位持续增仓俞10万手来看,空头所付出的代价同样较大。目前的盘面期价运行再次进入跌而不破的前期魔咒中,期价虽然存在进一步下行的可能,但下方风险同样存在加剧的考虑,并且下轨支撑位置是否有效也在一定程度上凸显出PVC整体产业链的信心点所在,若在外盘不确定性因素的压制下破除该点位,那么PVC期现两市将会彻底沦为空配产品,期价运行至今投机性仓位谨慎观望为主。

现货方面:正如在期货预测中所言,期现两市运行至今的支撑位置或者可以理解为,现货在该位置存在一定的大贸易潜在的囤货行为,6字头不破期现两市仍有第二轮上涨的机会,但目前外盘不确定因素增加,金融市场正在密切关注美联储加息动向,预期美联储将在周三召开的货币政策会议上决定连续第三次加息75个基点,而更大幅度加息100个基点的可能性下降至20%。原油方面交易员对全球石油供应紧张的担忧超过全球经济衰退并导致全球石油需求放缓的担忧。全球主要产油国关于油价持续下跌将开始减产挺价的言论为油价反弹提供些许支撑。因此在整体的塑化板块中,3P的价差被逐渐拉大。相对于更加安全的聚烯烃基本面,PVC期现成为资金打压的对象。而现货市场在持续的销售压力中,配合点价销售的套保盘也成为压制,另外社会库存不能常态化的去库也成为供需层面的制约。因此整体来看预计短期之内PVC现货价格仍以低位震荡为主。

据涂多多数据测算,9月20日国内电石法PVC现货指数为6373.83,跌36.84,幅度0.575%。乙烯法PVC现货指数为6703.98,跌26.54,幅度0.394%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差330.15。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。