本月核心观点

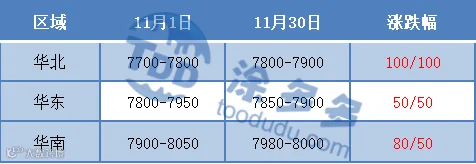

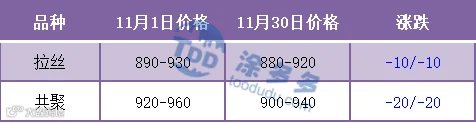

本月国内PP市场止跌小涨,区域间价差逐步收窄。品种方面,共聚因下游行业订单情况相对良好,共聚涨势强于拉丝,拉丝共聚价差有所扩大。后期来看:石化临停装置增多,茂名石化、浙石化、青海盐湖等极大装置相继停车,场内货源供应较前期缩量。同时粉料方面,受丙烯价格走高且部分企业停车影响,价格稳步走高,粉粒料价差收缩,对于粒料行情支撑作用较强。两油库存及销售压力不高,整体挺价意愿增强,成本支撑较强。下月需求进入消费淡季,终端订单跟进不足,补库节奏放缓。同时中间商对远期低价热情明显减淡,市场货源消化速度放缓。上有压力下有支撑,预计12月PP市场震荡运行为主。中长期看,随着新增产能的入市,市场供需弱均衡状态将被打破,价格仍有进一步下行空间。

01

第一章 本月聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

聚丙烯产量分析

聚丙烯企业检修统计

表3 国内聚丙烯装置月检修统计

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

11月我国塑编平均开工率在46%左右。塑编企业买涨不买跌市场心态明显,工厂采购原料积极性不强。编织袋价格难以跟随原料价格上涨,多稳价出货。目前多地疫情影响货物运输,企业开工多维持低位,缓慢消化成品库存为主。同时企业面临成品库存压力及资金周转压力,下游工厂多刚需采购为主。

04

第四章 聚丙烯上游市场分析

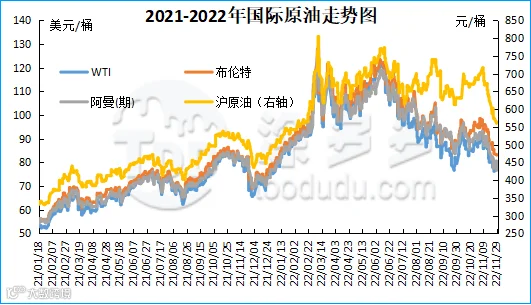

原油走势分析

月内国际油价呈现下跌态势。截止到11月29日,WTI价格为78.2美元/桶,布伦特价格为83.3美元/桶,阿曼(期)价格80.56美元/桶,沪原油563.9元/桶。与月初相比,WTI下跌10.17美元/桶,布伦特下跌11.35美元/桶,阿曼(期)下跌10.95美元/桶,沪原油下跌120.8元/桶。

图2 国际原油走势图

甲醇走势分析

月内甲醇市场价格整体走弱,现货市场报价下调幅度 10-285元/吨,月内初期,甲醇内地市场价格弱势运行,受宏观以及原油弱势运行,场内业者心态收到一定影响,加之下游市场需求弱势难改,贸易商入市补货积极性不高,主产区市场报价窄幅上调后成交困难,随后由于压力较大,厂家报价开始回落,部分下游补空需求下成交尚可,虽期货盘面窄幅上调,但甲醇自身供需矛盾未改,对市场情绪提振作用有限,现货报价上调动力不足,且宁夏鲲鹏新增装置如期投产,供应增加的预期下,市场情绪再次被打压,业者观望情绪不减,成交仅维持刚需。

05

第五章 聚丙烯上游市场分析

进口分析

根据海关数据显示,2022年10月中国PP进口量为42.729万吨,同比增加13.70%,环比减少12.84%;1-10月份进口量总计366.774万吨。据统计,10月份PP进口前三的国家是韩国8.428万吨、沙特阿拉伯7.2万吨、阿联酋6.253万吨,占比分别为20%、17%、15%。

图3 2021-2022年PP月度进口量

表4 2022年10月PP分产品进口量

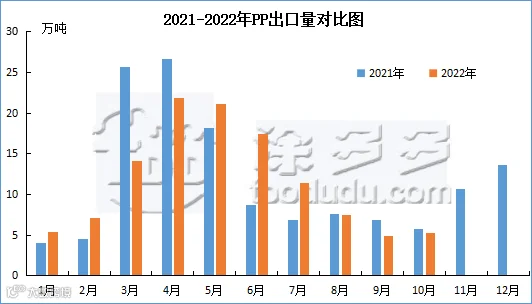

出口分析

根据海关数据显示,2022年10月中国PP出口量为5.199万吨,同比减少9.41%,环比增加8.22%;1-10月份进出口量115.741万吨。据统计,10月份中国PP出口前三的国家是菲律宾0.375万吨、俄罗斯联邦0.335万吨、日本0.243万吨,占比分别为7%、6%、5%。

图4 2021-2022年PP月度出口量

表5 2022年10月PP分产品出口量

06

第六章 聚丙烯走势预测

预计下月国内聚丙烯市场震荡运行为主。月底石化临停装置增多,茂名石化、浙石化、青海盐湖等极大装置相继停车,场内货源供应较前期缩量。同时粉料方面,受丙烯价格走高且部分企业停车影响,价格稳步走高,粉粒料价差收缩,对于粒料行情支撑作用较强。两油库存及销售压力不高,整体挺价意愿增强,成本支撑较强。下月需求进入消费淡季,终端订单跟进不足,补库节奏放缓。同时中间商对远期低价热情明显减淡,市场货源消化速度放缓。上有压力下有支撑,预计12月PP市场震荡运行为主。中长期看,随着新增产能的入市,市场供需弱均衡状态将被打破,价格仍有进一步下行空间。

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。