国内石化库存

两油库存在59.5万吨,较昨日去库1.5万吨,降幅在2.46%,去年同期库存大致65万吨。

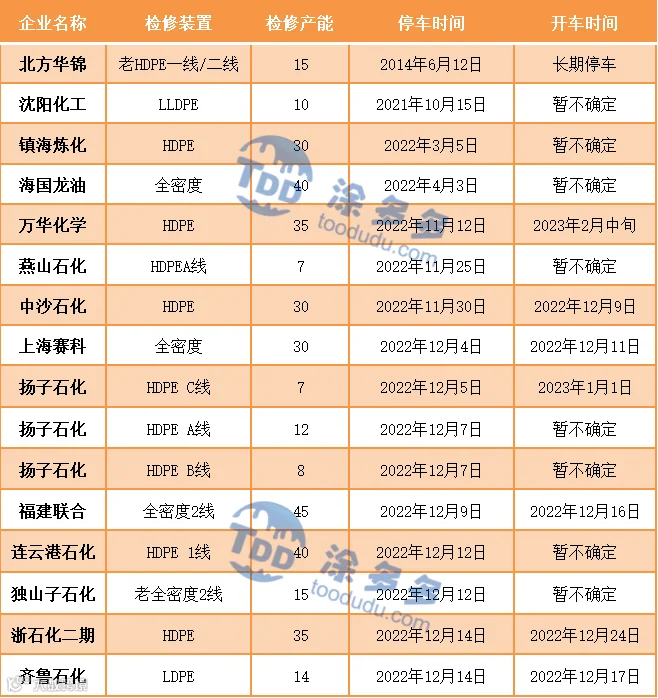

国内装置停车汇总

PE期货解析

12月15日L2301开盘价:8174,最高价:8261,最低价:8156,持仓量:138001,结算价:8209,昨结算:8171,涨38,日成交量:208804手。

PE期货走势预测

今晨美联储将基准利率上调50个基点至4.25%-4.50%区间,利率水平为2007年以来新高,符合市场预期,今年累计加息425个基点。内盘能化方面,今日走势偏强,塑料01及05合约双双走高,其中05突破上一轮反弹高点,01与盘面贴水缩小。目前来看,两油库存良性,且低于去年同期。在整个商品氛围带动之下,产业链上游话语权短暂占据上风。但尽管盘面走高,可以看到的是现货涨幅要低于期货。究其原因,一方面是由于目前石化线性排产比例持续提升,且12月份石化停车检修装置少于前期,叠加后期新产能投放,供应压力依旧存在;另一方面,下游目前订单增量有限,且高价仍表现抵触,市场经过近期去库后,后期库存继续向下空间不大。故01合约基差逐步修复后,再无其他重大利好提振下,向上空间相对有限。而05方面则看资金情绪与基本面继续博弈,在后期供需承压下,谨防资金高位反手。

PE市场主流报价

PE国内现货市场分析

国内PE市场趋稳运行,部分试探性走高50元/吨以内:国内线性主流价格在8250-8700元/吨,高压膜价格在8900-9300元/吨,低压膜价格在8100-8400元/吨,低压拉丝价格在8100-8700元/吨。低端价格主要是久泰和煤化工的货物,高端价格以中油货物为主。石化方面:中石化、煤企出厂价格全部稳定,中油个别高低压上下调整50/100元/吨,场内成本支撑尚可。线性期货高开高位震荡,提振市场参与者信心,贸易商随行报盘出货,多数较昨日持平,个别试探小涨30元/吨。下游订单跟进有限,采购较为谨慎,日内观望多买入少。

PE现货走势预测

目前来看,石化出厂价格高位坚挺,贸易商暂无库存及销售压力积极跟涨配合,对于市场托底作用较强。石化方面,新增浙石化二期、齐鲁石化高压装置停车,短期内部分区域相应资源稍有缩量。美联储12月加息力度降至50个基点,符合市场预期,商品市场多数上涨。短期国际油价止跌、塑料期货延续反弹,一定程度提振业者信心。但下游棚膜订单收尾,地膜订单尚未集中启动,其他领域开工变化不大,终端刚需入市高价买入谨慎,市场需求表现疲软。且新产能投产在即,供需双压下,限制现货上涨空间。综合影响下,预计短期国内PE市场偏强震荡为主,中线在新增产能达产之下,仍有走低预期。

神华竞拍成交情况

国内PE指数

据涂多多数据测算,12月15日国内LLDPE现货指数为8435,涨10,涨幅0.12%;LDPE现货指数为9100,涨8,涨幅0.09%;HDPE现货指数为8367,稳。