本月核心观点

本月国内PP市场震荡反复,整体重心走低。价格方面,截至2月28日,拉丝主流价格在7700-7850元/吨,较上月下跌200-250元/吨不等。纵观3月份,新增的广东石化50万吨/年、海南乙烯20+30万吨/年、弘润石化45万吨/年,均已正常投入生产,供应端冲击力度较大。但同时行业装置受利润等因素影响检修情况较多,一定程度对冲部分供应压力,但整体供应增量情况不变。目前石化库存降至73.5万吨但需要看到的是,目前货源并未真正被消化,库存从上游转移到产业链中下游。回归至宏观层面,美联储3月加息50基点概率抬升,国内前期交易的需求复苏预期在现实端难以实现持续正反馈。综合影响下,预计3月PP市场震荡回调为主。

01

第一章 本月聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

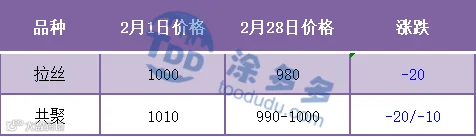

聚丙烯美金市场走势分析

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

聚丙烯产量分析

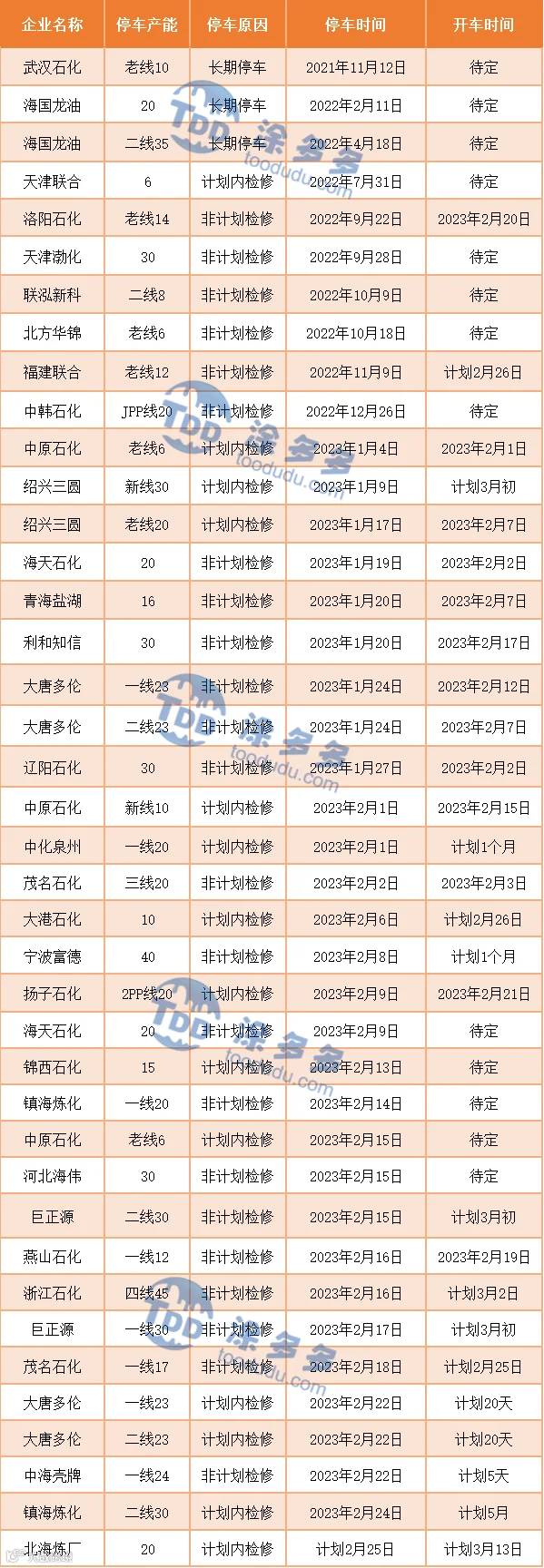

聚丙烯企业检修统计

表4 国内聚丙烯装置3-4月检修统计

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

截至2月底,下游塑编开工率在67%,较上周持平;PP注塑开工率在52。5%,较上周上涨0.5%;BOPP开工率在57.52%,较上周持平。目前工厂春节前订单多已交付,新订单情况表现不一:大型企业订单量尚可,大型企业订单多6-8天左右;中小型企业订单情况一般,按单生产为主。目前逢低适量采购,入市依旧偏谨慎。高价原料挤压利润,目前价位抵触心态依旧存在。

04

第四章 聚丙烯上游市场分析

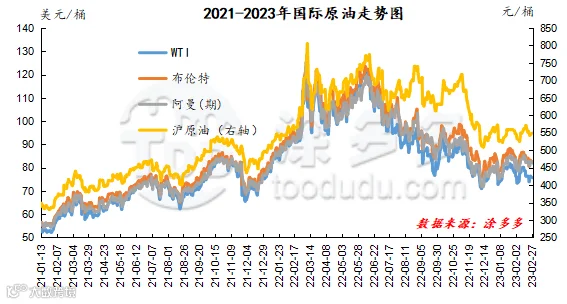

原油走势分析

截止到2月27日,WTI价格为75.68美元/桶,布伦特价格为82.45美元/桶,阿曼(期)价格81.95美元/桶,沪原油548.9元/桶。与月初相比,WTI下跌0.73美元/桶,布伦特下跌0.39美元/桶,阿曼(期)下跌1.6美元/桶,沪原油下跌2.2元/桶。

图2 国际原油走势图

甲醇走势分析

内地市场:本月,月内甲醇市场价格先跌后涨,内地现货报价震荡幅度10-180元/吨。月初,随着,节后归来首日,甲醇现货市场报价大幅拉涨,下游多数企业利润被压缩,加之下游市场整体需求恢复有限,导致场内多数业者“恐高”情绪渐起,且煤炭价格窄幅回落,甲醇成本面支撑减弱,主力合约期价震荡回落,市场观望情绪渐起,虽部分烯烃企业有外采但总量一般,且传统下游需求恢复速度缓慢,需求面对甲醇消耗量相对有限,内地市场价格高位回落。进入月底,甲醇期货盘面止跌转涨,受此提振市场氛围逐渐回暖,加之下游阶段性刚需补货,主产区多数厂家出货情况较好,叠加内蒙古阿拉善左旗一露天煤矿坍塌事故,造成多人失联和人员伤亡,后续安监环保趋严,煤炭价格或有所上调,甲醇成本端存向好预期,场内业者心态有所好转,厂家挺价意愿较强,甲醇市场价格震荡上行。港口市场:本月,期货盘面震荡上行,港口现货报价随盘上调,月内港口地区市场库存有所增加,甲醇进口船货到港卸货速度良好,而下游需求表现一般,对甲醇采购有所缩量,目前虽中东地区受限气影响供应暂未恢复,但非伊地区供应相对良好,后期进口货源或有所增加。

05

第五章 聚丙烯上游市场分析

进口分析

表5 2022年12月PP分产品进口量

单位:万吨

06

第六章 聚丙烯走势预测

纵观3月份,新增的广东石化50万吨/年、海南乙烯20+30万吨/年、弘润石化45万吨/年,均已正常投入生产,供应端冲击力度较大。但同时行业装置受利润等因素影响检修情况较多,一定程度对冲部分供应压力,但整体供应增量情况不变。目前石化库存降至73.5万吨但需要看到的是,目前货源并未真正被消化,库存从上游转移到产业链中下游。回归至宏观层面,美联储3月加息50基点概率抬升,国内前期交易的需求复苏预期在现实端难以实现持续正反馈。综合影响下,预计3月PP市场震荡回调为主。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。