国内石化库存

两油库存在52.5万吨,较前一工作日去库3万吨,降幅在5.41%,去年同期库存大致58.5万吨。

国内装置停车汇总

PE期货解析

1月12日L2305开盘价:8063,最高价:8154,最低价:8060,持仓量:346343,结算价:8123,昨结算:8031,涨92,日成交量:307441手。

PE期货走势预测

L05合约盘面站稳8000关口后继续上涨,日收带长上影线的中阳线。短期就盘面来看,依旧维持在既有区间震荡。线均线系统来看,L2305止跌反弹,5日线、10日线、20日线支撑K线走势,BOLL指标来看,目前K线在快速下行至下轨后拉起,反弹至中轨附近。趋势而言,连塑预期小周期内区间偏弱整理运行。就基本面来看,目前持货商整体库存水平偏低,跟随石化出厂和盘面走势调整报价。下游逐步进入收尾阶段,下游需求逐步减弱,但贸易商补货行为带动市场走货。短线震荡偏弱运行对待,运行区间7800-8300,关注资金流向、市场情绪延续情况,等待消息指引。中线来看,仍面临较大压力:由于目前石化线性排产比例维持高位,且1月份石化停车检修装置少于前期,而劲海化工、海南炼化将于1月底2月中下旬开车,后期供应压力依旧存在,中线关注产业基本面与宏观预期博弈情况。

PE市场主流报价

PE国内现货市场分析

国内PE市场止跌探涨,品种间走势稍有分化:受盘面走高及煤企上调影响,国内线性部分走高30-70元/吨不等,主流价格在8000-8500元/吨;高压膜部分走高50-100元/吨,主流在8700-9000元/吨;低压稳定,低压膜价格在8100-8500元/吨,低压拉丝价格在7900-8650元/吨。石化方面,线性部分下调100-150元/吨。煤企方面,止降提涨:久泰涨70至7900元/吨厂提,蒲城涨20至8010元/吨厂提,场内低价货源成本抬升。下游方面,节前部分入市采购,谨慎寻低价货源。贸易商观望为主,涨后新价成交降温。

PE现货走势预测

目前石化整体库容水平依旧维持相对低位。就装置运行情况来看,目前场内多数装置正常开车产料,新增齐鲁、上海两套装置停车,对区域内相关品种供应有啥影响,对整体供应减量有限。需求端来看,下游工厂有春节前备货预期,但就目前调研情况来看,由于节后订单增量有限,故节前备货不具备较大释放空间,需求对于行情带动作用相对有限。但12月份以来,场内积累大量预售空单,除在盘面对锁多单外,贸易商面临补货行为,对需求端及盘面形成有力支撑。综合影响下,预计短期塑料震荡整理为主。中线在供应增量之下,基本面依旧压制行情走势。

神华竞拍成交情况

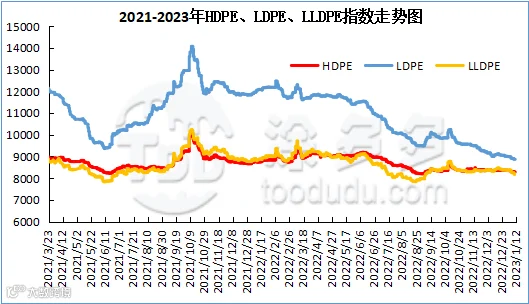

国内PE指数

据涂多多数据测算,1月12日国内LLDPE现货指数为8210,涨20,涨幅0.24%;LDPE现货指数为8867,涨25,涨幅0.28%;HDPE现货指数为8317,稳。