需求端:有继续好转预期

2月末开始,进入传统地膜需求旺季,企业订单有序跟进,生产情况持续回温,中小企业开工5-8成不等,个别大厂开机率高达7-9成。同时,在原料价格走低之下,“性价比”凸显,低价吸引力较强之下,对行情形成托底效应。

库存端:库存压力整体不大

截至3月10日,两油库存在75万吨。尽管与去年同期库存90.5万吨相比,去库情况较好。但考虑到23年春节较去年提前2周左右时间,节后开市时间同样提前,库存提前去化。在下游刚需补库之下,近期两油去库进程放缓。从绝对量来看,目前石化整体库存压力不大。且石化通过调配排产比例、针对性的出台相应价格政策等措施,库存继续抬升空间相有限。

成本端:短期承压,关注未来交易题材变化

美国通胀数据依然较高,美联储3月份加息50BP概率不断增强,美元阶段性走强,打压近期原油走势。但中国经济和需求前景向好,同样对原油价格形成支撑,关注市场交易题材变化。而国内煤炭方面,市场多空并存之下,趋稳运行为主。

整体来看,在商品整体氛围转弱,宏观预期转空,产业供需面难以有效支撑行情之下,近期国内塑料期货走出了七连阴行情,现货同样阴跌不止。后市来看,3月份聚乙烯整体呈现供需双增情况,后市重点关注两油库存拐点及整体商品情绪。

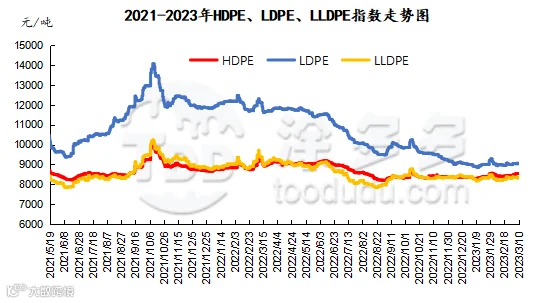

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。