一、国内PVC市场分析

期货方面:周内PVC01合约周一至周三期价三连阴,周四期价波动范围极小,但周五行情迎来红色星期五,期价高点突破。周内仓量变化,其中周一减仓14972手,周二减仓10904手,周三减仓36540手,周四减仓22718手。周五PVC01合约盘内出现了一路上涨的趋势,单日涨幅明显,最高点涨至6264。周内虽然01合约减仓明显,但05合约出现大量增仓,超越01合约的仓量。周五01合约减仓40130手,截止收盘PVC01合约持仓330223手,收盘价6217。PVC05合约持仓522587手,收盘价6269。

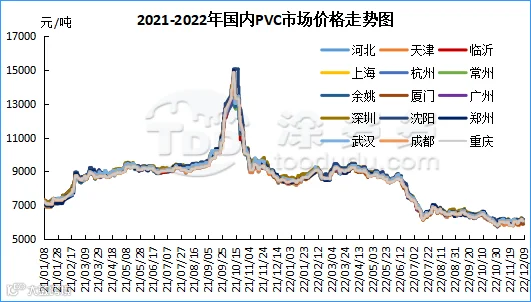

华北:河北地区PVC市场现货成交一般,周内价格先弱后强,现货价格对比略涨。截止周五5型料含税5920-5980元/吨送到,内蒙厂提5650-5730元/吨,更高报价成交有限。

华东:常州地区PVC市场价格周内重心上移,期货震荡上行后,市场点价货源暂无优势,但下游谨慎观望,询盘及采购积极性不高,交投一般。截至周五5型电石料现汇库提参考6100-6210元/吨(不含装)。

华南:广州地区PVC市场价格周内先跌后上涨,实单部分小幅商谈。周五时期下游采购积极性部分略有好转。截止周五普通5型电石料现货自提主流成交暂时参考6060-6180元/吨。乙烯法报盘价格上涨,送到报625-6400元/吨,月底预售报6300-6380元/吨。

中国台湾台塑1月船期报价:(美元/吨)

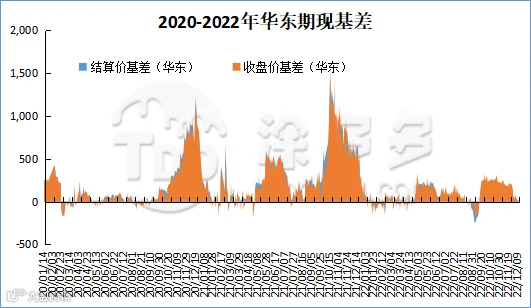

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC01-05合约期价盘内出现了高位续涨,且涨幅较大的趋势,尤其05合约出现了增仓上涨的趋势,出现了一定的多头情绪。随着时间推移01合约将会被05合约所逐渐取代,因此从05合约来看其高点位置6319逼近上轨位置。对于主力更迭的行情我们认为,一方面01合约继续存在离场需求,尤其空配度较高的01场内仍旧存在前期的空单,因此盘面一方面存在一定的回调来解决当下的单子,一方面期价的上行在上轨压力位置的表现尚不稳定。但从目前的趋势来看,虽然基本面表现不足,但05合约或更倾向于考虑成为多配合约的概率较大,因此目前期价运行或呈现进三退二的态势。

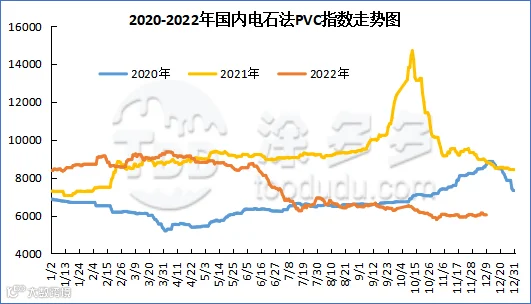

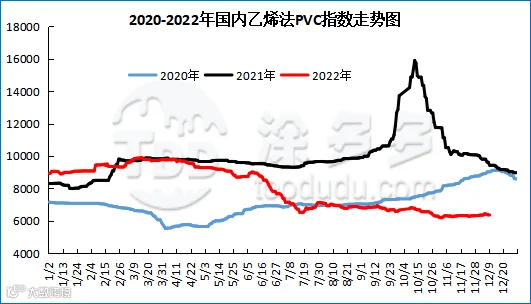

据涂多多数据测算,12月9日国内电石法PVC现货指数为6087.52,涨47.89,幅度0.793%。乙烯法PVC现货指数为6340.91,跌26.77,幅度0.42%,电石法指数上涨,乙烯法指数下跌,乙烯法-电石法指数价差253.39。

7、本周PVC(粉)市场价格

单位:元/吨

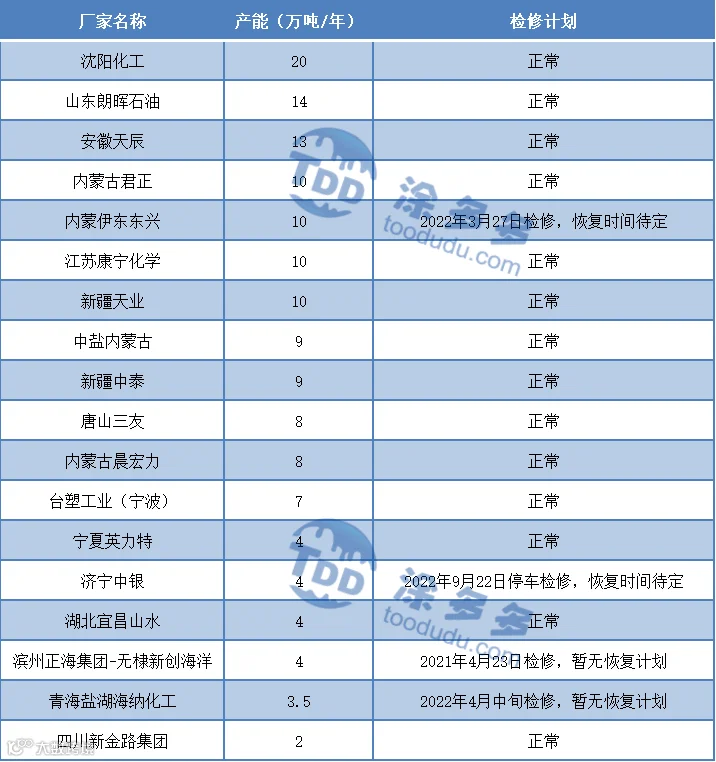

8、本周生产企业装置情况一览表

二、PVC糊树脂

塑多多后市预测:供应面来看,目前停车装置虽较少,但开工负荷相对偏低;需求面下游手套厂企业局部开工正常,部分地区下游按需采购为主,企业出货情况不理想,市场上商家在出货不畅的情况下多降价销售,后期价格或仍有下跌空间;成本面电石方面价格不断下调,成本面支撑不足。总的来看,市场成交情况不理想,预计短期PVC糊树脂市场价格或仍有下行的可能。

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,暂未生产。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)2022年3月27日前后停车检修。青海盐湖海纳化工有限公司PVC糊树脂装置(3.5万吨/年)停车检修,开车时间待定。济宁中银电化有限公司PVC糊树脂装置(4万吨/年)2022年9月22日停车检修。

三、相关氯碱产品重点解析

本周(2022.12.05-2022.12.08)国内电石主流市场价格下跌为主,各区域主流出厂价格及接收价格均出现不同程度的下调,上游生产企业电石炉开工负荷较前期提升,前期停产装置在陆续恢复中,周内供应量呈现增加态势,企业积极出货,出厂报价下调,但周初个别地区货源偏紧,该地区出厂价格出现了短暂的小幅上调;而下游各区域采购情况不一,部分地区货源增加,待卸车辆增加,当地接收价格下跌为主。截止今日电石接收价格:河北地区接货价格在4040-4050元/吨,河南地区接货价格在3850元/吨,山东地区接货价格在4030-4210元/吨,东北地区接货价格在4120-4180元/吨,四川地区川内价格在4150-4400元/吨,山西地区自提价格在3480-3600元/吨,陕西地区外购府谷/内蒙电石到厂执行3600-3780元/吨。

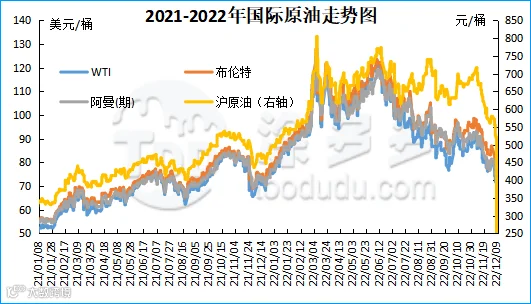

周内国际油价呈现下跌态势。截至12月8日,WTI价格为71.46美元/桶,较上周同期下跌9.76美元;布伦特价格为76.15美元/桶,较上周同期下跌10.73美元,阿曼(期)价格73.14美元/桶,较上周同期下跌8.22美元,沪原油519.9元/桶,较上周同期下跌59.6元/桶。

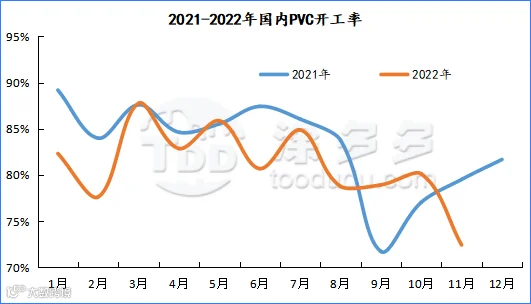

四、本周PVC厂开工率统计

本周(2022.12.05-2022.12.09)PVC生产企业产能利用率在70.28%,环比增加1.08%,同比减少5.19%;其中电石法环比增加2.43%在67.93%,同比减少10.83%,乙烯法环比减少3.63%在78.46%,同比增加14.31%。

五、国际市场价格分析

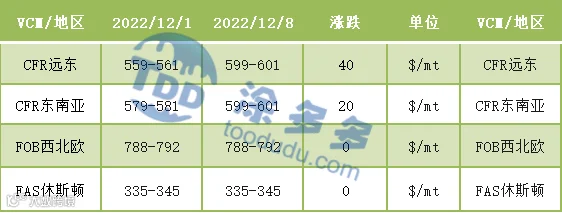

国际VCM:12月8日:CFR远东涨40、CFR东南亚涨20,FOB西北欧、FAS休斯顿稳定。

2、本周国际PVC市场价格

国际PVC:12月7日:CFR远东涨75、CFR东南亚涨80、CFR印度涨60,FD西北欧(期货)涨20、FOB西北欧稳定、FAS休斯敦涨10、德国、荷兰、意大利、法国、西班牙、英国跌10。

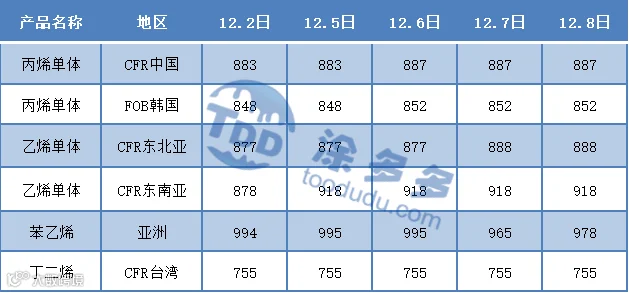

3、本周单体价格一览表

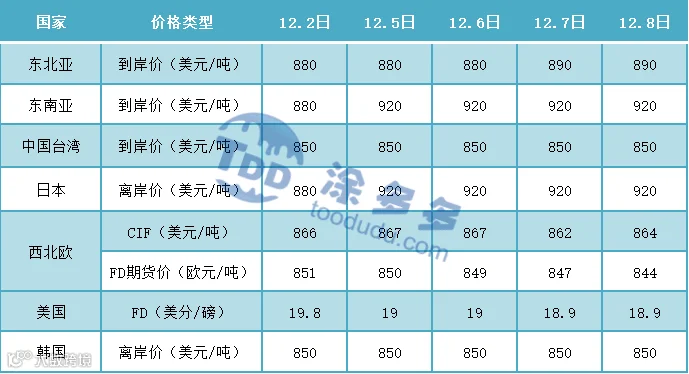

4、本周乙烯价格一览表

六、持仓龙虎榜(12月9日)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。