1、国内PVC市场综述

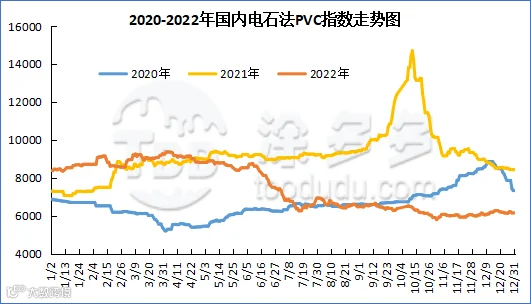

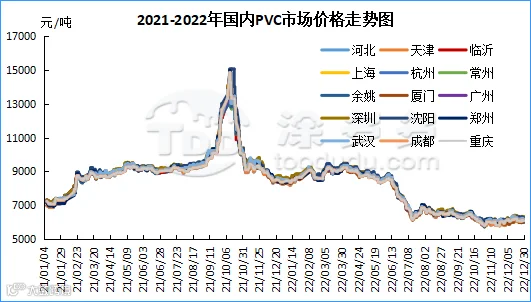

本月PVC市场价格走势出现了下半年鲜有的触底反弹的趋势,相比11月份期现两市价格的上行幅度更加明显,首先上旬以及中旬期现两市均维持了较好的小步快跑版的上涨趋势,期货主连合约月内高点6477,同样现货市场价格也出现高点。然期价在高点过后开始出现不断震荡下跌趋势,但庆幸的是下跌幅度还不足以吞并月内的综合涨幅。整体来看12月份行情表现尚可,现货市场也出现了一定成交好转的迹象,但库存压力仍存。

12月份期现两市的影响因素可以归纳为:1、首先在期货板块进入12月份后,主力合约存在更迭问题,01合约作为长线空配角色随着空头资金的离场,造成了期价的反弹,虽然01合约作为主力时仓量一度创出历史高位,但空头资金不会存在交割打算,反而空头离场期价反弹主力了软逼仓的形成。2、宏观情绪继续发酵,自银行与地产达成战略合作后,房地产的预期开始升温,带动了塑化板块气氛好转。3、随着国内疫情管控措施的全面放开,未来经济恢复的预期增强,商品宏观情绪增加,各个商品盘面也开始出现了一定的做多资金,PVC也开始了久违的增仓期价反弹的模式,但疫情放开后随着感染人数的增加,下旬时期到月底造成了部分下游制品企业开工不足。4、中国台湾台塑船期价格出炉后出现大涨,涨幅集中在90-100元/吨。印度需求出现投机性订单。5、中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》《纲要》提出,展望2035年,实施扩大内需战略的远景目标包括消费和投资规模再上新台阶,完整内需体系全面建立。6、外盘美联储月内加息符合市场预期,因此靴子落地后并未给市场带来较多的利空表现,反而商品小涨。

下旬行情转弱的因素制约:1、宏观情绪结束商品开始逐渐回顾到自身的基本面上来,情绪有所降温,宏观与基本面冲突明显。2、PVC供应面月内生产企业开工负荷不断提升,环比增加并且乙烯法因为利润较高一直维持高开工率,供应逐渐宽松且新投产产能进一步加剧了供应的压力。3、需求呈现季节性弱势,供需两相博弈下导致社会库存持续高位,且逐渐累积。这也造成了虽然期现两市价格不断小幅上涨,但并不足以刺激投机性需求的产生,依靠实单始终跟进不足。4、外盘提振不足,并且各国央行的加息政策仍令市场承压,且经济衰退担忧一直存在。综合来看12月份期现两市先涨后小跌。月末对比月初现货价格:华北地区上涨100-210元/吨,华东地区上涨80-160元/吨,华南地区上涨185元/吨,东北地区上涨100元/吨,华中地区上涨10-125元/吨,西南地区上涨110元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC市场月内先涨后跌,但现货成交始终一般,月内低价略减少。截止发稿日5型料含税6010-6050元/吨送到,内蒙厂提5750-5800元/吨,更高报价成交有限。北方地区基差报盘PVC05合约-(0-100)。

华东:常州地区PVC市场价格月内先扬后抑,市场一口价和点价报盘并存,下游需求偏弱交投一般,逢低刚需补货。截止发稿日5型电石料现汇库提参考6170-6250元/吨(不含装)。华东地区基差报盘PVC05合约-(40-70),好粉+30。

华南:广州地区PVC市场价格月内先涨后小跌,期价下行后点价货源部分有价格优势,一口价存在部分偏低报盘。下游采购积极性低,现货市场成交未见明显的放量。截止发稿日普通5型电石料现货自提主流成交暂时参考6170-6230元/吨,基差报PVC05合约-(40-70),好粉+30。乙烯法报盘现货较少,万华1000型预售送到报6330元/吨,大沽1000型现货自提报6300元/吨。

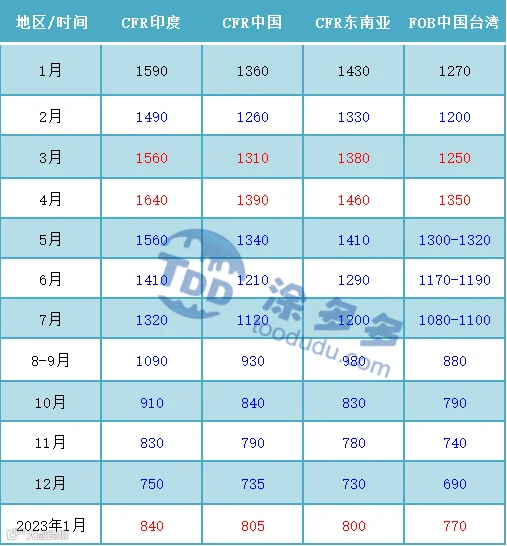

2月亚洲市场价格预计1月上旬公布,预计市场价格涨幅在50美元/吨左右。

3、后市预测

期货方面:PVC05合约在今日并无夜盘的情况下,元旦前并没有走出往常节假日的撤退离场行情,一方面期价的波动幅度较小全天80点位内整理,技术层面显示期价并未突破布林带(13、13、2)中轨位置,期价的运行向上向下均缺乏一定的动力引到。从时间节点来看节前最后一个交易日参与度不够,期价的窄幅波动也领活跃度有所下降,适逢小节日外盘或出现一定的不确定因素,或作用于节后首日的盘面。但综合来看由PVC单品基本面决定的动向目前并不具备明确性,短线的震荡魔咒仍旧难以改变,另外宏观政策也并无较大的提振作用,静待节后。

现货方面:首先近期的宏观政策引导不足,在前期发酵完之后多数商品虽然被提升了一个震荡台阶,但基于宏观与基本面的冲突,在并无预期的情况下,由基本面所决定的期现两市价格波动范围趋窄。供需层面仍旧是一些老的基本因素,PVC,烧碱作为氯碱企业的两大主要产品,一方面烧碱近期的走势也相对焦灼,而PVC方面近期同样缺乏资金的关注,期价的反复震荡也领现货市场无所适从,贸易商走货较慢,但近期生产企业尤其电石法企业生产利润得到了一定的缓解。外盘方面油价连续下滑,因美国原油库存意外增加。中国政府近期优化了国内的防疫政策,市场预计其国内能源需求将复苏,但目前其复苏的步伐较为缓慢。标普500指数在今年的最后几个交易日之一收涨,但仍预计创出2008年金融危机以来最大年度跌幅。综合来看我们认为短线的现货市场仍会震荡为主,宏观带来的预期想显示传导仍需一定的时间,中线可期待。

5、PVC仓单日报

6、多头空头持仓龙虎榜(12月30日)

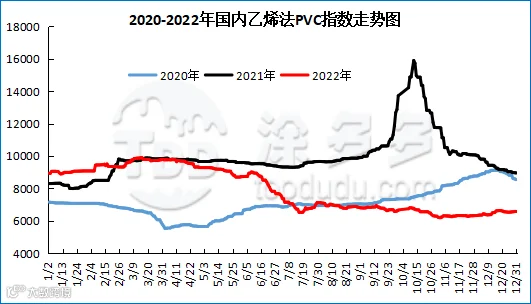

据涂多多数据测算,12月30日国内电石法PVC现货指数为6145.87,相比月初涨149.25,幅度2.489%。乙烯法PVC现货指数为6585.51,相比月初涨221.12,幅度3.474%,月内电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差439.64。

8、本月PVC(粉)市场价格

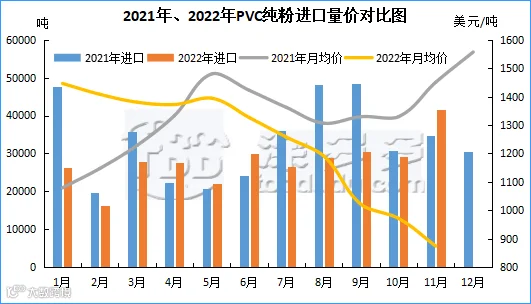

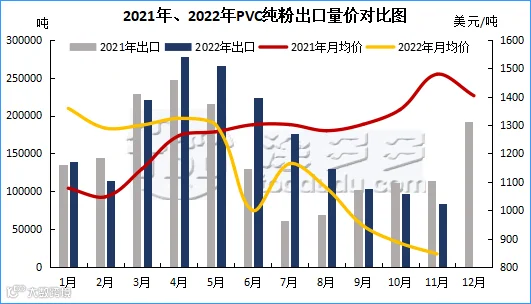

PVC总量分析:2022年11月中国PVC纯粉进口量为4.17万吨,同比增加19.94%,进口月均价874.24。出口量为8.45万吨,同比减少26.41%,环比下降12.58%,出口月均价846.84。1-11月份出口量总计183.41万吨,进口量总计30.68万吨。

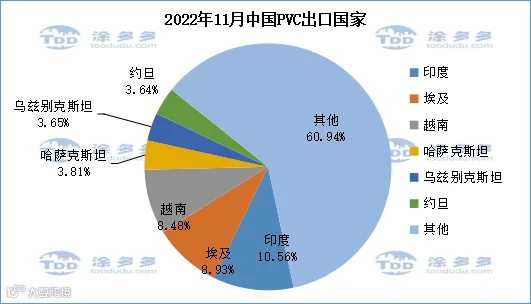

PVC出口国分析:根据最新统计数据显示,2022年11月份中国PVC出口到印度12386.9吨,占总出口量的10.56%;到埃及10469.68吨,占总出口量的8.93%;到越南9939.9吨,占总出口量的8.48%。

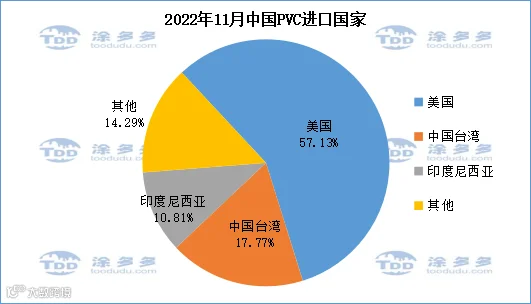

PVC进口国分析:根据最新统计数据显示,2022年11月份中国PVC进口美国23816.8吨,占总进口量的57.13%;进口中国台湾7407吨,占总进口量的17.77%;进口印度尼西亚5959.53吨,占总进口量的10.81%。

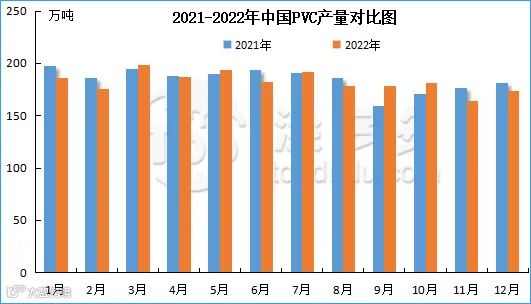

2、2022年PVC产量分析

PVC产量:2022年12月国内PVC产量预计在173.56万吨,环比增加6.02%,同比去年减少4.27%。1-12月累计在2190.29万吨。

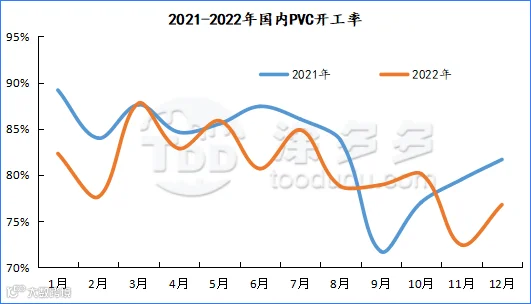

3、2022年PVC开工率统计

2022年12月国内PVC开工率为76.78%,同比去年降低4.89%,环比提升4.36%。

4、PVC库存

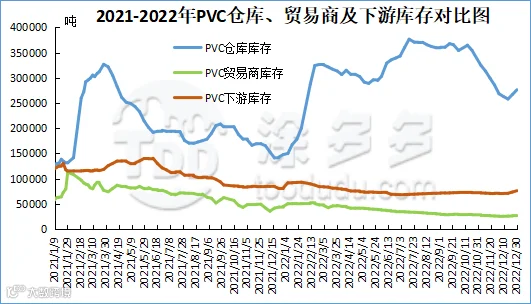

月内PVC社会库存、仓库库存、贸易商库存、下游库存均增加,具体来看截止目前,国内PVC社会库存490460吨,较月初增加21060吨,仓库库存276376吨,较月初增增加7876吨,贸易商库存27691吨,较月初增加2391吨,下游库存76111吨,较月初增加5611吨。

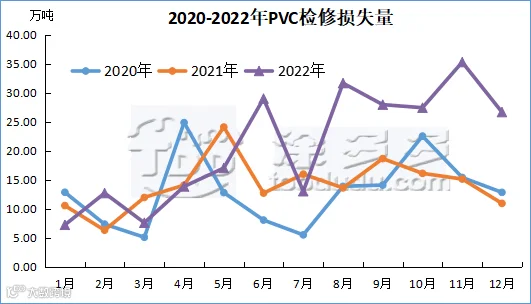

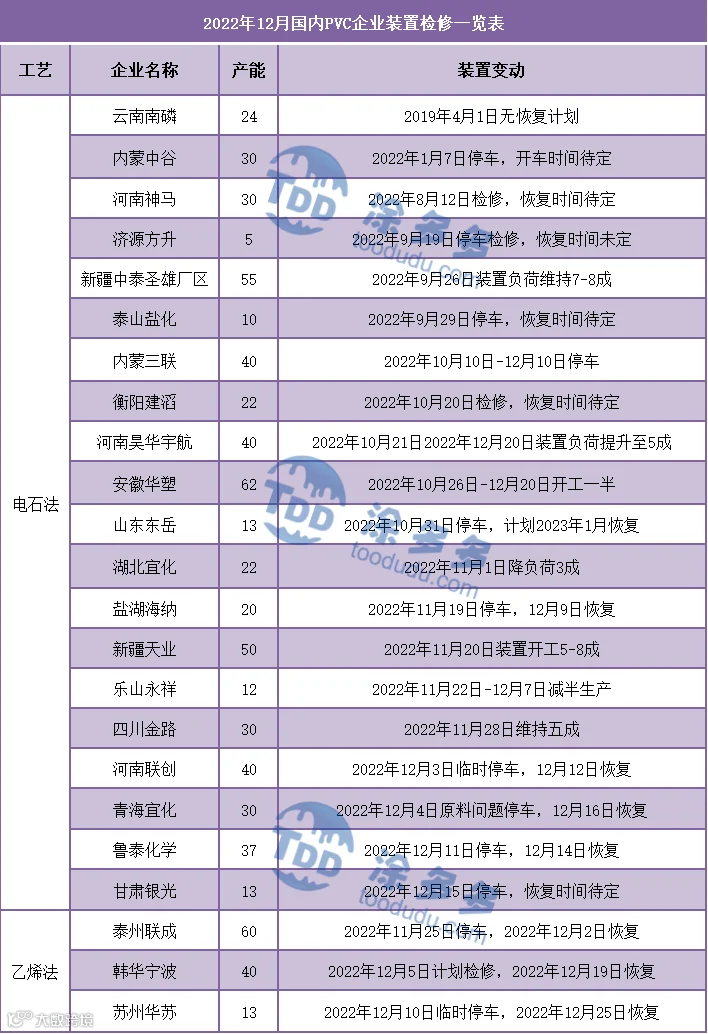

2、检修损失量统计

2022年12月PVC检修损失量为26.67万吨,同比去年增加144.01%,环比减少24.44%。

本月市场呈小N型走势,国内电石市场价格涨跌互现,市场走势呈现差异化运行。首先上游生产企业开工负荷较前期提升,供应量呈现增加态势,企业积极出货,出厂报价下调,而下游各区域采购情况不一,部分地区货源增加,待卸车辆增加,当地接收价格下跌为主。中期个别地区出现限电情况,供应面出现区域性减少的情况,出厂报价呈现先跌后涨的走势;而下游PVC市场需求呈现区域性增加,但到货呈现区域性不均的情况,且PVC市场回暖,对电石市场也存一定利好,故部分区域上调采购价格。中下旬价格先涨后稳,一方面下游需求恢复,企业采购积极性提升,同时促使电石生产企业出货顺畅且出货速度较前期加快,电石市场整体呈现供需双增的局面,在需求增加的支撑下电石价格频频上涨。原料兰炭价格再次上涨,给电石成本面带来强有力的支撑。在价格全面上调后,市场表现比较谨慎,市场整体处于涨后观望的态势。

月内国际油价呈现下跌态势。截止到12月29日,WTI价格为78.4美元/桶,布伦特价格为82.26美元/桶,阿曼(期)价格78.01美元/桶,沪原油553.9元/桶。与月初相比,WTI下跌2.82美元/桶,布伦特下跌4.62美元/桶,阿曼(期)下跌3.35美元/桶,沪原油下跌25.6元/桶。

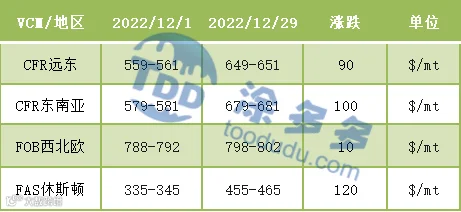

国际VCM:截止到2022年12月29日:相比月初来看,月末CFR远东涨90、CFR东南亚涨100、FOB西北欧涨10、FAS休斯顿涨120。

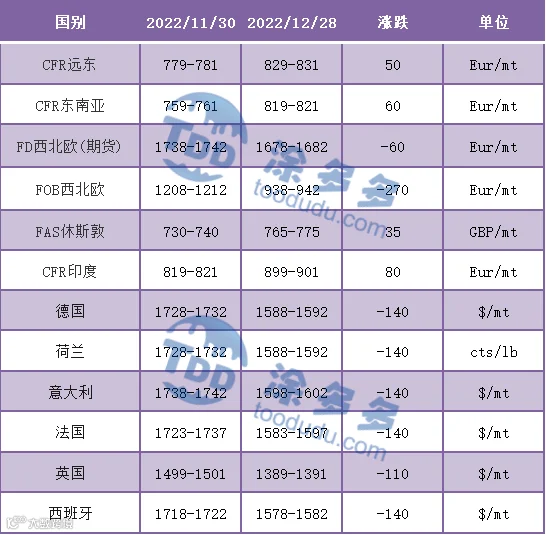

国际PVC:截止到2022年12月28日:相比月初来看,月末CFR远东涨50、CFR东南亚涨60,FD西北欧(期货)涨跌60,FD西北欧跌270,FAS休斯敦涨35,CFR印度涨80,德国、荷兰、意大利、法国、西班牙跌140,英国跌110。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。