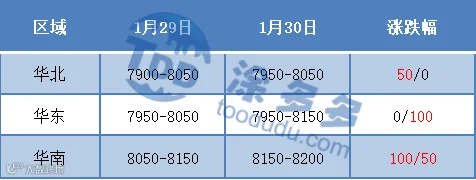

国内石化库存

昨日库存修正至82万吨,今日两油库存水平在80.5万吨,较昨日去库1.5万吨,降幅在1.83%,去年同期库存大致60.5万吨。

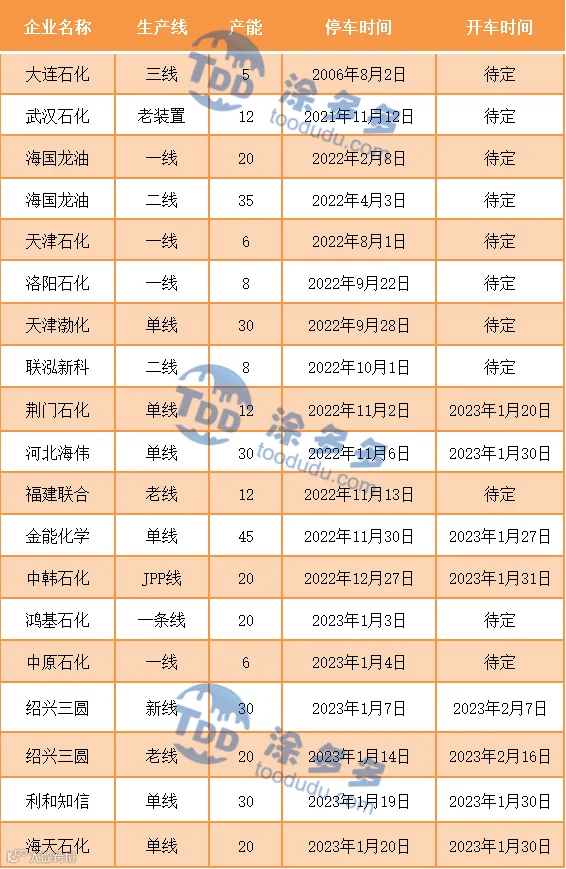

国内装置停车汇总

PP期货解析

1月30日PP2305开盘价:8245,最高价:8300,最低价:8171,持仓量:447287,结算价:8229,昨结算:8107,涨122,日成交量:358684手。

PP期货走势预测

节后开市首日,受益于假期消费向好且现货节后上涨助推,PP主力05合约跳空高开百余点,盘中最高触及8300后,午前连续走低,日内多在均线下方运行,日增仓结束8连阳收取中阴线。目前现货端,尽管价格高位有涨,但后市供应压力依旧较大。前期连涨之后,PP05合约面临回补缺口及均线回归。技术上来看,均线呈现明显多头排列,小时级别KDJ拐头向下,MACD红柱缩短,短期继续上冲动能不足,关注缺口回补情况。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场延续涨势,各地涨幅在50-100元/吨不等,国内拉丝主流价格在7950-8200元/吨不等。石化继续去库,但去库速度不快,今日各大区出厂价格多数稳定,仅中油东北、中油华南上调50-100元/吨不等,场内货源成本支撑尚可。粉料价格坚挺:华东地区主流价格在7900-8000元/吨左右,山东地区主流价格在7900-8050元/吨左右自提。期货开盘大涨,盘中最高触及8300,对于现货市场提振明显。贸易商早盘积极高报出货,早间价格比昨日走高50-100元/吨左右,但难有实单达成.随着盘面回落,现货价格日内跟随下调。市场观望情绪较重,下游对中期行情较为谨慎且节前多有备货,整体成交表现平淡。

PP现货走势预测

石化连续上调后,因下游需求尚未完全恢复,石化去库存速度缓慢。在无其他利好助推之下,石化继续新一轮提涨可能性降低,故短期成本端仍有支撑但继续拉动作用或将减弱。粉料方面,价格大涨之后,粉粒料价差明显收缩,边际支撑粒料行情,后续能否持续走高尚需关注上游丙烯及粒料价格。供应端此前一直成为“空头”对行情不看好的最重要原因。目前进口货源到港尚需时日,近期随着金能化学、河北海伟、徐州海天、中韩石化等装置的开车,石化装置检修损失量将有所减少。且随着时间推移,新增产能也将于2月上旬起逐步落地,未来市场供需将面临再平衡。若元宵节后,下游需求有效恢复,市场有望延续高位震荡格局。但如果下游订单一般且工厂买入消极,则在供应冲击下,PP市场面临回调压力。

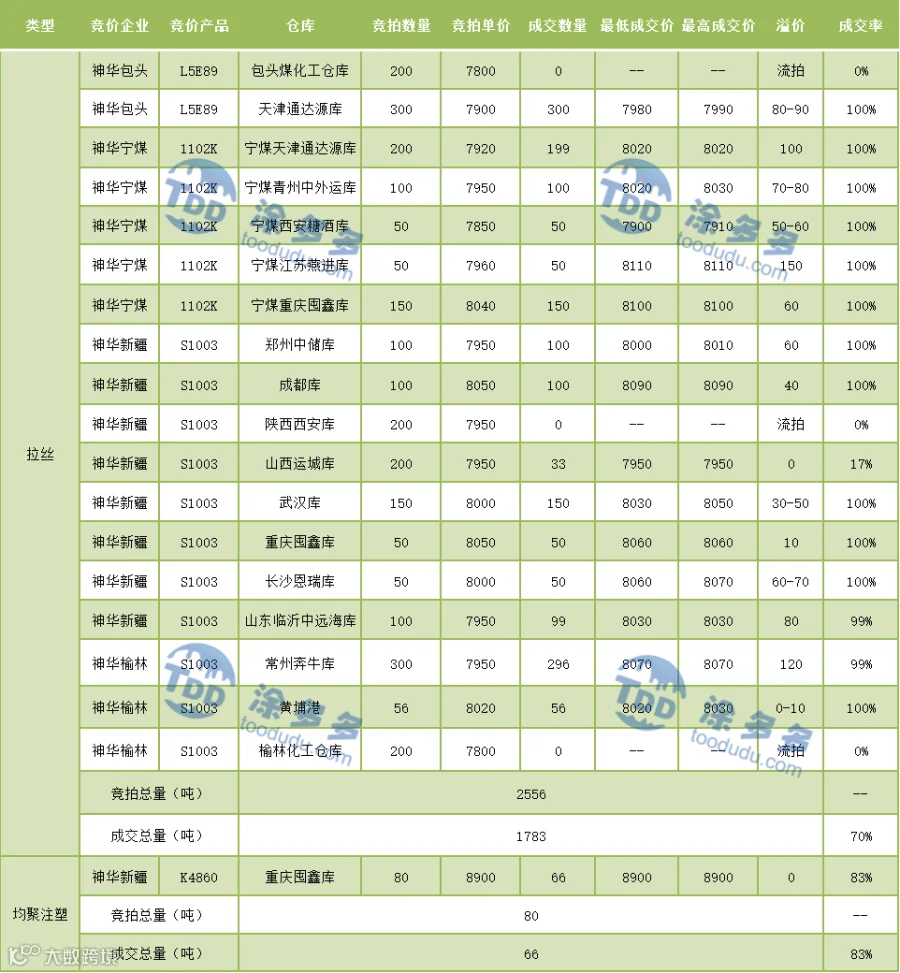

神华竞拍成交情况

国内PP指数

据涂多多数据测算,1月30日国内PP现货指数为8075,涨50,涨幅0.62%。