本月核心观点

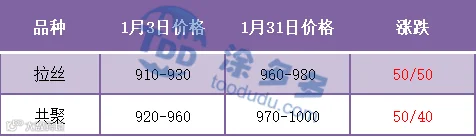

本月国内PP市场先抑后扬,整体重心大幅上涨。截至1月31日,拉丝主流价格在7900-8170元/吨,较上月走高170-280元/吨不等。纵观2月份,PP仍将面临较强供应压力。一方面,石化停车装置有限:按照目前石化检修计划来看PP方面除前期已停车装置外,新增中化泉州、扬子、燕山三聚、镇海二线停车。另一方面,揭阳石化、海南炼化、劲海化工、古雷石化等新投产装置即将落地,目前揭阳石化春节节前裂解装置已部分开启,剩余裂解装置将于2月1日开车;海南炼化计划2月10日裂解装置投料,聚烯烃装置待裂解乙烯、丙烯合格后投料,市场未来供应增量较大。需求端来看, 多数下游正月初十左右陆续开工,元宵节前预计多可正常开机生产,大厂年前订单在做,中小厂等待新订单。春节前备货7到15天库存,少部分工厂点价2到5月份,在原料价格节后高涨之下短期观望心态较重。后期消费恢复情况仍需关注订单情况。目前石化库存仍维持相对偏高位置,关注下游开工后石化去库情况。成本端来看,随着中国疫情管控全面放开,市场对需求复苏抱有较强预期,国际油价维持高位震荡运行,从成本端给予市场较强支撑。但可以看到的是,在下游高价抵触之后,石化继续拉涨压力较大,成本端后期仅能形成支撑作用,难以拉动行情大幅走高。综合而言,预计2月份PP市场维持震荡偏弱运行为主。

01

第一章 本月聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

聚丙烯产量分析

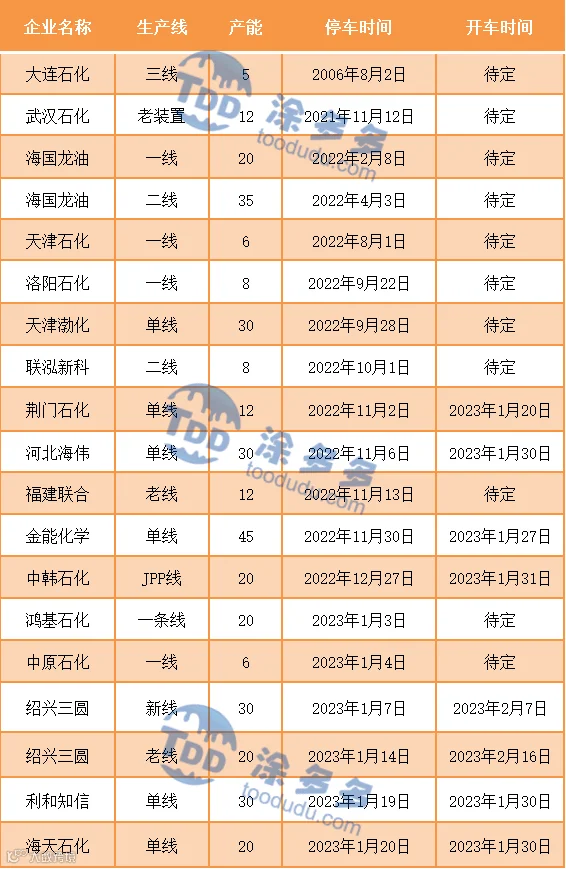

聚丙烯企业检修统计

表4 国内聚丙烯装置2-3月检修统计

03

第三章 聚丙烯国内需求分析

聚丙烯下游企业开工率统计

截至1月底,PP下游塑编开工率在45%,BOPP膜厂开工率在65.1%,CPP膜厂开工率在17%,PP无纺布开工率在38.5%,胶带母卷相关行业在30%,注塑制品开工率在25%。下游工厂春节前多有备货,多数原料库存备货周期在7-15天库存,部分有2-5月份的点价期货。成品库存维持在半个月至2个月不等,企业于正月初八至元宵节期间陆续复工,后续关注实际订单恢复情况。下游普遍反馈,今年会随着疫情放开比去年要好,但也需要一定缓冲期,且高价原料挤压利润,目前价位抵触心态依旧存在。

04

第四章 聚丙烯上游市场分析

原油走势分析

月内国际油价止跌反弹。截止到1月30日,NYMEX原油期货03合约77.90美元/桶;ICE布油期货03合约84.90美元/桶;中国INE原油期货主力合约2303元/桶。上游原料价格高位有涨,成本端支撑增强。

甲醇走势分析

2023年1月,甲醇市场价格指数月均2240.94,较12月份增加20.17,环比增加0.9%。内地市场:本月,月内甲醇市场重心全面上移,内地现货报价最大涨幅300元/吨,月初,穿插元旦假期,部分贸易商存在补货需求,加之元旦期间原油价格偏强运行,一定程度上提振市场情绪,节后归来首日,甲醇期现强势上涨,部分厂家报价二次上调且成交较好,随着鲁西烯烃装置计划重启的消息传出后,场内整体成交气氛火热,受此影响,主产区市场库存较也随之减少,但由于前期价格拉上速度过快,场内部分业者对高价抵触情绪渐起,加之年关临近,下游市场节前备货情绪向好,场内成交气氛有所好转。月底,节后归来首日,甲醇现货市场报价大幅拉涨,随着业者的陆续返市,下游及贸易商存一定补货需求,加之节前排库顺畅,厂家库存位置较低水平,市场情绪受到一定支撑,市场成交气氛火热。

后市预测:供应方面:近期西南地区部分气头装置已重启,但仍有部分装置装置处于停车状态,后期随着限气的缓解,场市场供应存在增加预期,但考虑到甲醇盈利情况,不排除部分厂家春检提前进行的可能,目前西北地区个别装置2月存检修预期,后期还需关注厂家春检情况。需求方面:随着春节假期的结束,场内流运输逐渐恢复,加之部分下游市场陆续复工,预计下月市场需求或有所提升。港口方面,月内港口库存维持高位运行,近期受伊朗区域限气影响,国际市场供应存在减少预期,进口船货抵港数量或将有所减少,然目前港口有所累库,短期内,港口地区库存量或继续维持中高位。目前来看,节后归来,场内多数贸易商及下游市场集中补货,支撑市场价格大幅上调,但由于价格拉涨速度下游对高价资源持续跟进能力有限,预计短期甲醇市场价格窄幅震荡,后期随着阶段性补货的结束,市场价格或有所回落,但后期还需各家春检计划发布以及落地情况以及下游烯烃装置运行情况。

05

第五章 聚丙烯进出口分析

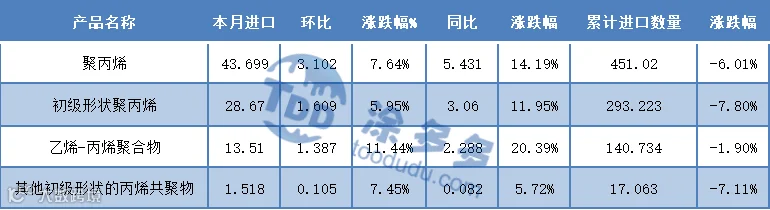

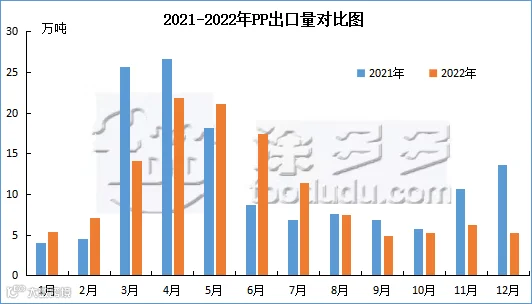

根据海关数据显示,2022年12月中国PP进口量为43.699万吨,同比增加14.19%,环比增加7.64%;出口量为5.204万吨,同比减少61.73%,环比增加16.98%;1-12月份进口量总计451.02万吨,出口量127.133万吨。

图2 2021-2022年PP月度进口量

表5 2022年12月PP分产品进口量

表6 2022年12月PP分产品出口量

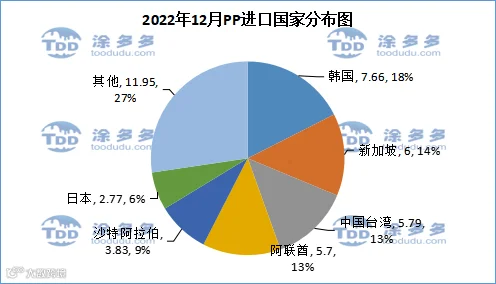

据统计,12月份PP进口前三的国家是韩国7.66万吨、新加坡6万吨、中国台湾5.79万吨,占比分别为18%、14%、13%。

图4 2022年12月PP进口来源国分布

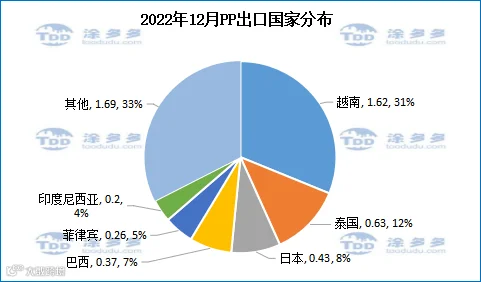

12月份中国PP出口前三的国家是越南1.62万吨、泰国0.63万吨、日本0.43万吨,占比分别为31%、12%、8%。

06

第六章 聚丙烯走势预测

纵观2月份,PP仍将面临较强供应压力。一方面,石化停车装置有限:按照目前石化检修计划来看PP方面除前期已停车装置外,新增中化泉州、扬子、燕山三聚、镇海二线停车。另一方面,揭阳石化、海南炼化、劲海化工、古雷石化等新投产装置即将落地,目前揭阳石化春节节前裂解装置已部分开启,剩余裂解装置将于2月1日开车;海南炼化计划2月10日裂解装置投料,聚烯烃装置待裂解乙烯、丙烯合格后投料,市场未来供应增量较大。需求端来看, 多数下游正月初十左右陆续开工,元宵节前预计多可正常开机生产,大厂年前订单在做,中小厂等待新订单。春节前备货7到15天库存,少部分工厂点价2到5月份,在原料价格节后高涨之下短期观望心态较重。后期消费恢复情况仍需关注订单情况。目前石化库存仍维持相对偏高位置,关注下游开工后石化去库情况。成本端来看,随着中国疫情管控全面放开,市场对需求复苏抱有较强预期,国际油价维持高位震荡运行,从成本端给予市场较强支撑。但可以看到的是,在下游高价抵触之后,石化继续拉涨压力较大,成本端后期仅能形成支撑作用,难以拉动行情大幅走高。综合而言,预计2月份PP市场维持震荡偏弱运行为主。

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。