国内石化库存

两油库存在58.5万吨,较昨日去库2.5万吨,降幅在4.10%,去年同期库存大致64.5万吨。

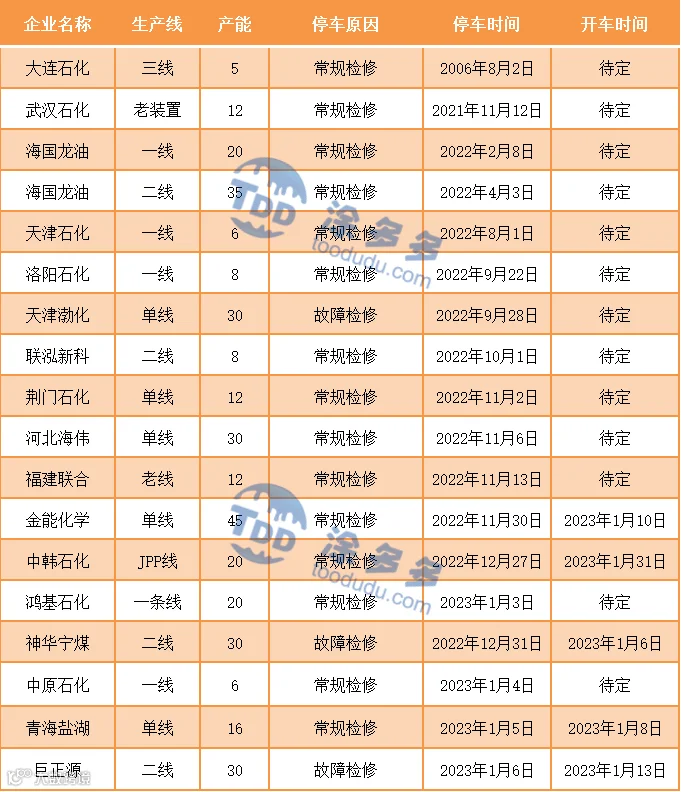

国内装置停车汇总

PP期货解析

1月10日PP 2305开盘价:7666,最高价:7681,最低价:7585,持仓量:513841,结算价:7634,昨结算:7670,跌36,日成交量:395033手。

PP期货走势预测

PP主力05合约低开后震荡回落,午前多在均线下方运行,午后伴随减仓期价抬升,日增仓收带长上影线的小阴线。小时线级别来看,PP05合约下破上次回调底部后反弹出现做多信号,KDJ指标自超卖区拐头向上,MACD指标下方绿柱持续缩减,短期继续向下动力减弱。日线级别来看,围绕7500-8000区间震荡,近期回落测试下方支撑,目前K线沿5日线下行,关注5日线附近多空博弈情况,若成功向上突破则再度考验8000一线压力。基本面来看,节前下游将陆续放假,下游刚需将逐渐疲软。但值得注意的是,前期大单的现货预售出空,在盘面锁单或者后面贸易商补货都是预期外的变量。节前多为盘面资金扰动,节后关注供应增量与盘面估值之间的交替博弈。综合影响下,PP 05短线仍以震荡对待,中线作为空配对待。

PP市场拉丝主流报价

PP国内现货市场分析

国内PP市场仍有走低,但整体跌势放缓,国内拉丝主流价格在7500-7900元/吨不等。石化节前库存依旧维持相对低位,今日继续去库。石化出厂价格经过上两轮降价后,目前逐步趋向平稳,仅个别纤维料降价。煤企价格稳定,场内货源成本支撑增强。粉料价格震荡有跌,华东地区主流价格在7450-7500元/吨左右,跌50元/吨;山东地区主流价格在7450-7550元/吨左右自提。周初场内观望情绪较重,贸易商跟随盘面灵活报价。场内超低价格消失,预售2-4月拉丝PP05-50。下游部分入市进行节前最后采购,贸易商补前期空单。场内整体交投气氛表现尚可。

PP现货走势预测

尽管两油库存不高,但宁煤、青海盐湖、金能化学、巨正源等四大装置陆续开车,场内供应压力有加码预期。而需求端来看,下游工厂上周多有入市备货,本周存量需求逐步转弱。但前期贸易商预售出空较多,节前部分入市补前期空单,一定程度支撑市场走货量。综合影响下,预计现货价格震荡小跌为主。中期来看,随着1月末2月初新增产能的投放,对于未来供应压力继续增大。但市场对于未来经济及需求复苏的预期尚不能证伪,基本面与宏观面交替主导市场,预计中线PP市场纠结下行为主。

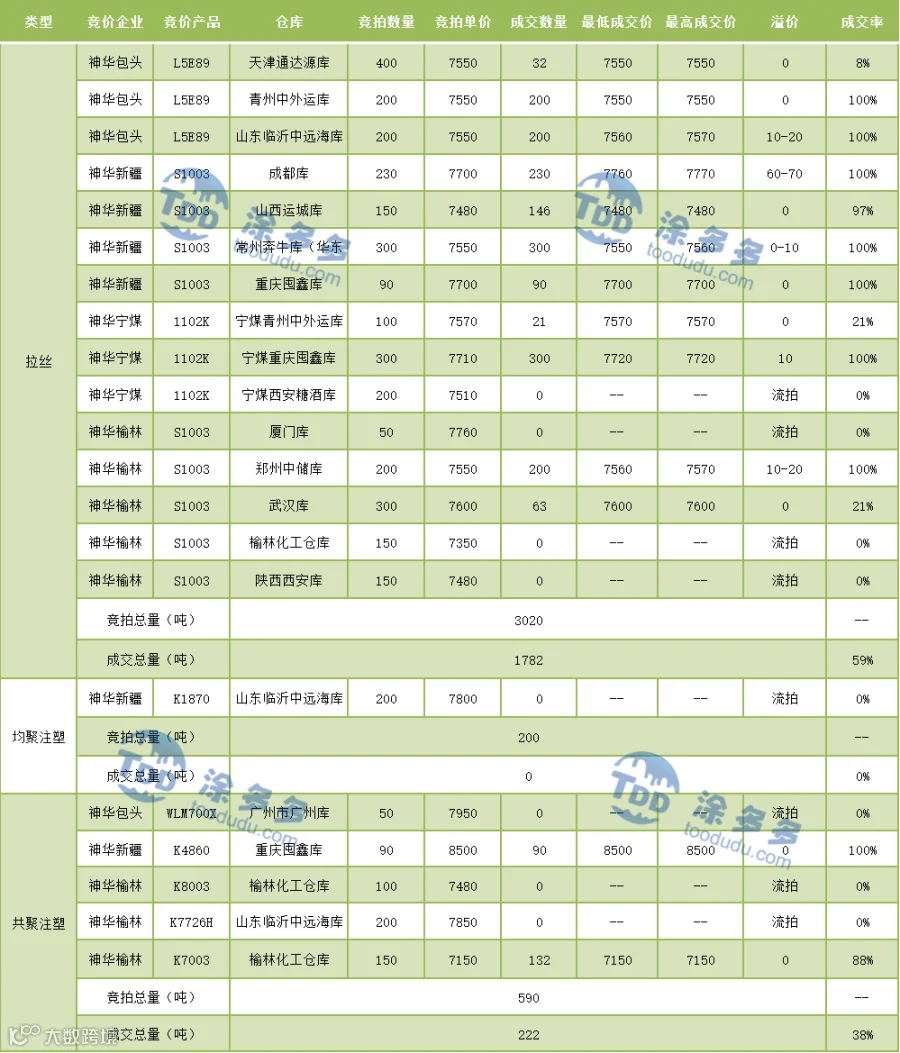

神华竞拍成交情况

国内PP指数

据涂多多数据测算,1月10日国内PP现货指数为7662,跌30,跌幅0.39%。