1、国内PVC市场综述

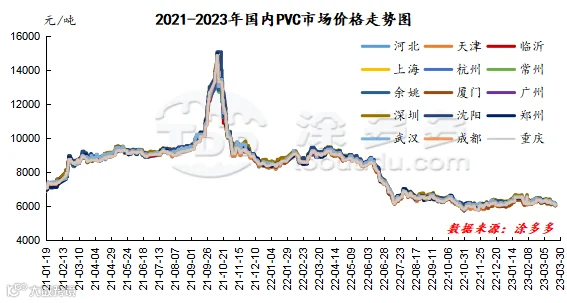

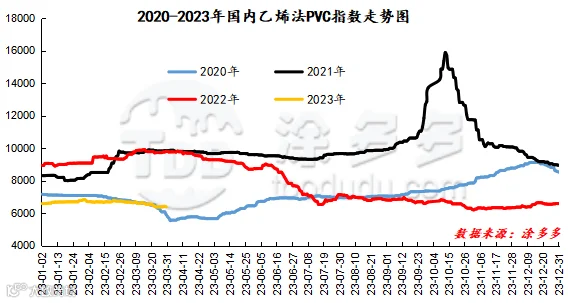

本月PVC市场价格走势月初小幅上涨,但涨幅较小,随后期现两市在3月9号骤然下行价格至下旬中期一直处于不断的下跌中,24日期货出现最低点6012后,两市价格开始小幅触底反弹150-200点。期价不断下行后,现货市场点价成交尚可,下游制品企业低价挂单,并且部分投机套保商也有一定的进货行为。

3月份期现两市的影响因素可以归纳为:1、在期货角度来看,月内仓量不断下降,随着时间的推移,05合约也面临一个主力更迭的问题,虽然周内行情先小涨后大跌,但资金不断离场撤退明显。月内也存在一定的数量的套保单对盘面的期价形成压制。整体3月份期货盘面氛围偏弱为主。2、中旬国外爆发银行危机,美国硅谷银行(SVB)3月9号股价暴跌,3月10号倒闭并被联邦存款保险公司接管,随后15-16号银行危机从美国蔓延至欧洲,经济衰退预期在中旬异常增强。3、PVC成本端口电石价格月内不断下跌,PVC成本进一步减弱,乙烯法方面原油价格的下行也同样导致了乙烯原料价格的走弱,整体的PVC在成本端口失去支撑。4、供需方面来看,PVC月内部分企业开始报出检修计划,PVC装置开工负荷下降2个百分点左右,但需求方面在持续偏弱的行情下,无法看到火爆的常态化去库表现,多维持刚需采购,并且下游反馈订单不佳。5、月内PVC外贸表现不佳,印度需求稍显弱势,中国台湾台塑船期价格下调60-70美元/吨。6、美联储加息25个基点,但随后的措辞引发了风险偏好的上升。7、国内对于经济恢复的预期近期转弱,房地产虽然也同样存在一定的转好迹象,但第一季度的数据表现并不理想。整体来看月内综合价格对比下跌为主,月末对比月初现货价格:华北地区下跌155-180元/吨,华东地区下跌185-235元/吨,华南地区下跌95-135元/吨,东北地区下跌225元/吨,华中地区郑州上涨10元/吨,武汉下跌20元/吨,西南地区下跌75元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC市场月内价格不断下行,期货走弱后,下游企业现货刚需为主。截止发稿日5型料含税6070-6090元/吨送到,内蒙厂提5820-5860元/吨。

华东:常州地区PVC市场价格月内价格下跌,市场一口价报盘和点价报盘并存,下游高价抵触,低位挂单存在成交。截止发稿日上午5型电石料现汇库提参考6130-6200元/吨(不含装)。3型自提6500元/吨,8型自提6500元/吨。

华南:广州地区PVC市场价格月内不断走低,PVC期货震荡下行后点价货成交,一口价实际成交部分小幅商谈,下游制品企业采购积极性不高。截止发稿日普通5型电石料现货自提主流成交参考6200-6260元/吨。乙烯法报盘华1000型现货送到报6250-6320元/吨,大沽800型现货自提报6400元/吨。

中国台湾台塑公布4月报价,4月预售报价环比下调60-70美元/吨,CIF印度在900美元/吨,CFR中国865美元/吨,CIF东南亚在860美元/吨,FOB中国台湾820美元/吨。

3、后市预测

期货方面:PVC05合约期货的运行盘内出现一定的增仓俞2万手,期价也出现了一定程度的下行,其中空开25.9%对比多开20.9%,但尾盘多数短线仓量平仓,整体期价的运行呈现V型。技术层面显示布林带三轨(13、13、2)开口收窄明显,从历史走势来看,收窄预示着下一个阶段行情的来临,但对于目前的05合约来看,移仓换月随着时间的推移被逐渐提升日程,主力更迭的行情在无外力的刺激下波动相对窄幅缠绵,并且如果有政策刺激,波动的剧烈程度将会远超远月合约,因此短线继续观察中轨的表现,波动范围仍看6150-6320范围内。

现货方面:在上面的期货中我们提到,对于目前的期现行情来看,5月份之前在主力合约更迭的过程中,料并不会出现较大幅度的上升表现,包含现货方面,供需博弈下的高库存以及春节前部分大型贸易商囤货的货源仍未得到很好的消化,资金的流转相对缓慢。虽然持续偏弱,但跌而未破的行情仍旧让我们对中线以及长期合约存在一定的预期。目前现货行情也处于阶段性的震荡整理中,并且短线震荡的魔咒难破。外盘方面原油期货波动较大,市场担心供应吃紧以及市场对银行业危机有所缓解。美联储将因为银行业压力而在升息问题上保持谨慎立场的预期,这增加了对全球经济和石油需求走强的希望。综合来看内外盘共同作用下,短期之内PVC的现货市场仍会继续窄幅震荡整理为主。

5、PVC仓单日报

6、多头空头持仓龙虎榜(3月30日)

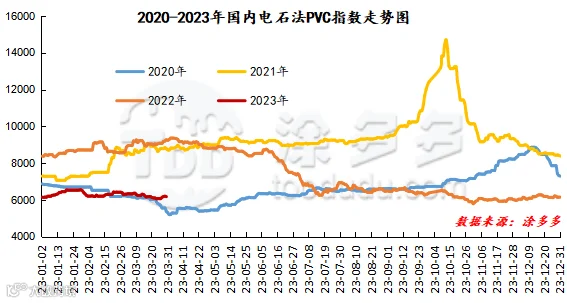

据涂多多数据测算,截止到3月30日国内电石法PVC现货指数为6173.06,相比月初跌132.75,幅度2.105%。乙烯法PVC现货指数为6394.12,相比月初跌287.5,幅度4.303%,月内电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差221.06。

8、本月PVC(粉)市场价格

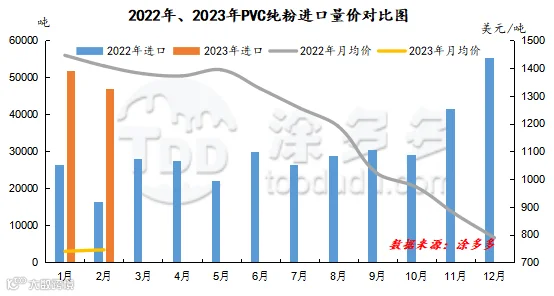

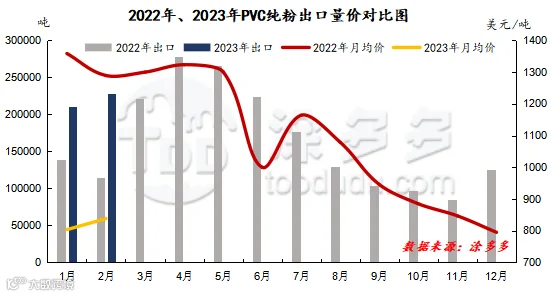

PVC总量分析:2023年1月中国PVC纯粉进口量为5.17万吨,同比增加96.52%,进口月均价740.14。出口量为21.07万吨,同比增加51.86%,出口月均价803.49。2月中国PVC纯粉进口量为4.7万吨,同比增加186.5%,进口月均价745.6。出口量为22.76万吨,同比增加98.2%,环比增加8.01%,出口月均价838.19。1-2月份出口量总计43.83万吨,进口量总计9.87万吨。

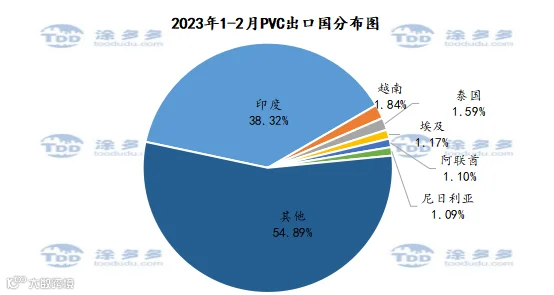

PVC出口国分析:根据最新统计数据显示,2023年1-2月份中国PVC出口到印度288249.28吨,占总出口量的38.32%;到越南13833.293吨,占总出口量的1.84%;到泰国11933.2吨,占总出口量的1.59%。

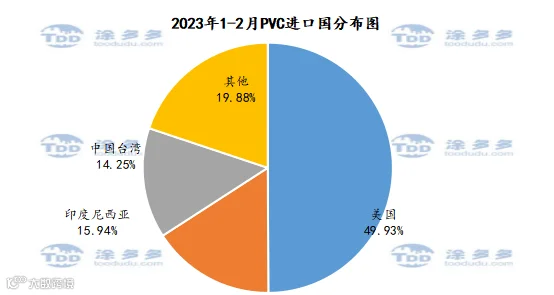

PVC进口国分析:根据最新统计数据显示,2023年1-2月份中国PVC进口美国49275.15吨,占总进口量的49.93%;进口印度尼西亚15734吨,占总进口量的15.94%;进口中国台湾14066.98吨,占总进口量的14.25%。

2、2022年PVC产量分析

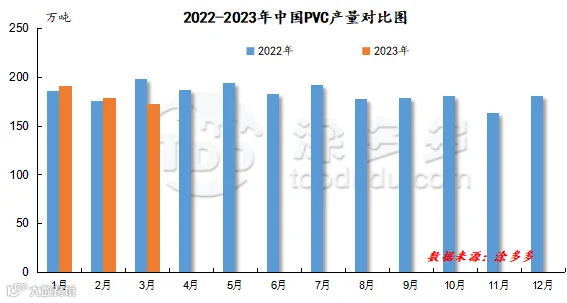

PVC产量:2023年3月国内PVC产量在172.68万吨,环比减少3.49%,同比减少12.95%。

3、2023年PVC开工率统计

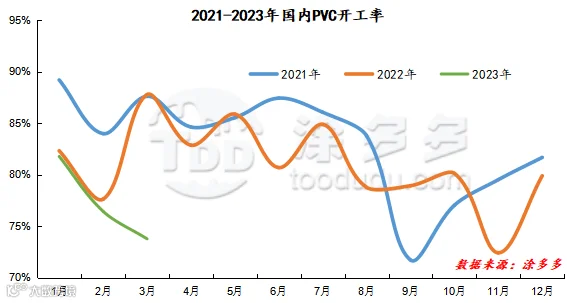

2023年3月国内PVC开工率为73.77%,同比去年降低13.99%,环比降低2.67%。

4、PVC库存

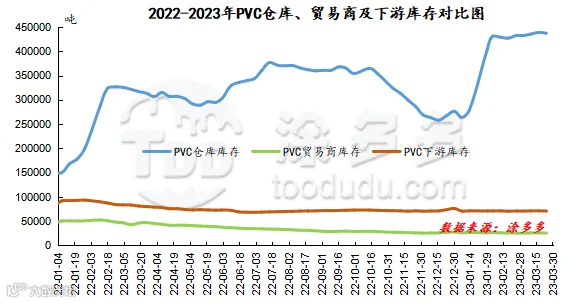

月内PVC社会库存、贸易商库存、仓库库存增加,下游库存先涨后降,月末维持稳定,具体来看截止3月30日,国内PVC社会库存613500吨,较月初增加9600吨,仓库库存437100吨,较月初增加4600吨,贸易商库存25600吨,较月初增加300吨,下游库存70800吨,较月初稳定。

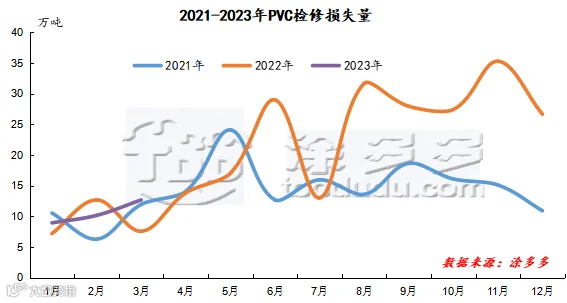

2、检修损失量统计

2023年3月PVC检修损失量为12.69万吨,同比去年增加67.25%,环比增加24.82%。预计2023年4月检修损失量为20.52万吨。

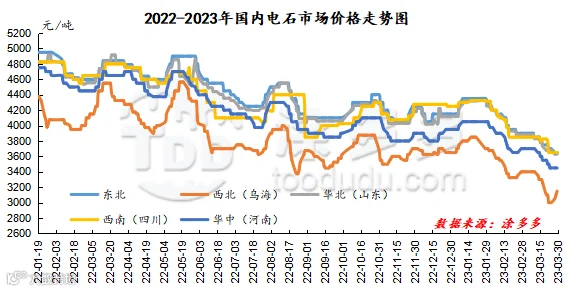

本月国内电石市场整体先稳后大幅下跌,各区域价格下行比较明显,月初市场运行相对稳定,但时间不长,中上旬市场开始区域性下跌,中旬市场开始全面下行,市场跌跌不休,价格频频下调,相比月初来看,截止3月30日,各区域主流出厂报价累计下跌幅度在300-500元/吨,下游主流接收价格各区域累计下跌幅度在200-300元/吨。首先月初来看,市场在经历2月下旬的上涨后,市场进入整理期,供需面呈现区域性差异化运行,个别地区价格下跌为主;月上旬及中下旬来看,市场供需矛盾较大,市场货源供应呈现增加态势,电石企业出货情况存有差异,下游接货情况整体偏弱,下游待卸车呈现区域性高位,PVC企业春检计划陆续推进,需求有所减少,企业库存压力较大,加之成本面原料兰炭价格不定时下调使得电石成本面支撑不足,故此阶段各区域价格普遍下调;月末时期市场呈现差异化运行,个别地区有限电消息,部分地区厂家借机上调报价为主,但下游采购积极性整体未见提升,故下游接收价格下跌为主。

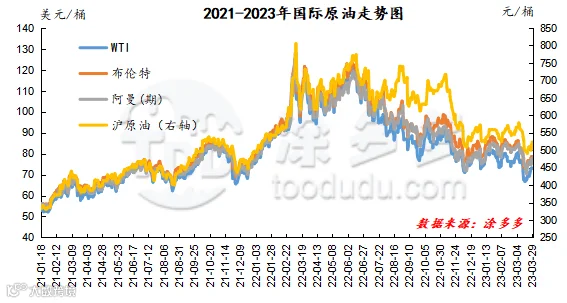

截止到3月29日,WTI价格为72.97美元/桶,布伦特价格为78.28美元/桶,阿曼(期)价格77.64美元/桶,沪原油523.5元/桶。与月初相比,WTI下跌4.72美元/桶,布伦特下跌6.03美元/桶,阿曼(期)下跌4.8美元/桶,沪原油下跌32.3元/桶。

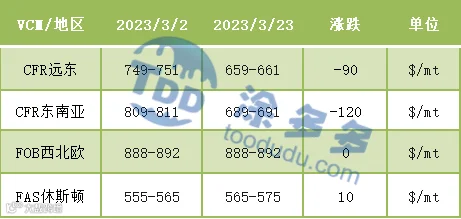

国际VCM:截止到2023年3月23日:相比月初来看,月末CFR远东跌90、CFR东南亚跌120、FOB西北欧稳定、FAS休斯顿涨10。

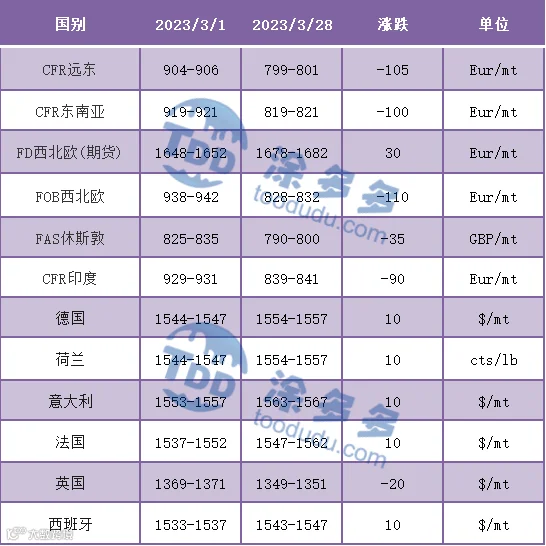

国际PVC:截止到2023年3月28日:相比月初来看,月末CFR远东跌105、CFR东南亚跌100,FD西北欧(期货)涨30,FD西北欧跌110、FAS休斯敦跌35,CFR印度跌90,德国、荷兰、意大利、法国、西班牙涨10,英国跌20。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。