本周核心观点

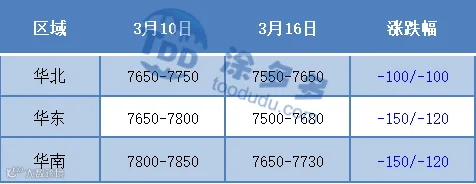

本周国内聚丙烯市场延续跌势,且跌幅有所扩大,三地拉丝价格普跌100-150元/吨左右。截至本周四,国内拉丝主流价格在7500-7730元/吨。近日宏观因素主导了包括PP在内的能化类价格走向,由于海外银行系统风险骤增,投资者纷纷避开石油等风险资产,导致原油价格大幅下跌,PP也难以避免冲击,期货价格持续回调,拖累现货市场走势。美联储和美国财政部已宣布联合救市,后市关注欧洲方面是否出台相应解决措施。宏观一系列事件带来的影响或仍将集中于短线。回归到产业端来看,目前山东京博石化聚丙烯60万吨/年装置计划3月中旬开车试产,宁波台塑、大唐等装置恢复开车,场内货源供应压力依旧存在。需求端来看,整体下游订单及开工情况相对平稳,原料库存缓慢持续消化中。但近期原料价格持续走低,使得终端入市积极性较差,在后市期现两端出现反弹迹象后,需求或将出现增量。综合而言,短期PP市场仍将关注宏观方面的扰动,在排除系统性风险之后,或将迎来超跌反弹时刻。但中线供应增量之下,限制市场反弹力度。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

本周国内美金PP市场再度转跌,跌幅在10-20美元/吨:截至本周四,美金拉丝价格在960美元/吨;共聚价格在985-990美元/吨左右。印度国内开工负荷提升,PP供应增加,而下游购买情绪下降,加之中国低价资源带动进口市场下降,亚洲PP市场普遍下跌。欧美银行危机引发恐慌情绪蔓延,市场对未来经济担忧情绪加剧,油价走跌带动聚丙烯内盘市场下行,拖累美金市场走势。进口货源贸易领域价格高于国产同质货源,下游终端观望心态仍存,实盘成交偏弱。场内货源消化速度偏慢,港口库存有所上移。后市来看,在系统性风险未解除之前,短线美金PP市场震荡偏弱运行为主。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

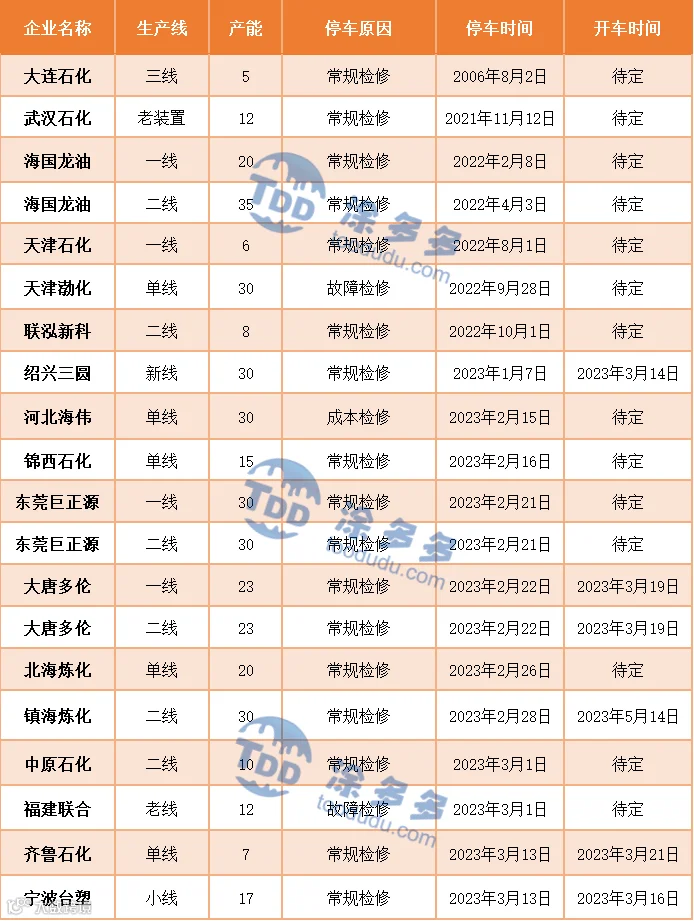

国内PP整体供应量小幅上涨。本周国内聚丙烯产量在60.83万吨,较上周增加0.81万吨,涨幅1.35%。周内石化企业计划检修装置不多,新增检修装置多为临时性故障检修,整体减损较上周小幅回落。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况稍有增量:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。原料价格止跌反弹,一定程度刺激下游厂家拿货积极性,周中部分工厂适量补货。

BOPP方面:BOPP稳中有跌,截至本周四华东地区厚膜主流价格在9000元/吨,高端价格较上周走低300元/吨。原料价格持续回落,成本拖累下膜厂价格下调。多数膜厂订单情况表现一般,周内部分逢低适量采购,入市依旧偏谨慎。

聚丙烯下游企业开工率统计

本周PP下游各行业开工率变动不大,具体来看:下游塑编开工率在67%,较上周持平;PP注塑开工率在52。5%,较上周上涨0.5%;BOPP开工率在57.52%,较上周持平。

04

第四章 聚丙烯上游市场分析

原油走势分析

截至3月15日,WTI价格为67.61美元/桶,较上周同期下跌9.05美元;布伦特价格为73.69美元/桶,较上周同期下跌8.97美元,沪原油530.3元/桶,较上周同期跌42.9元/桶。

甲醇走势分析

前内地市场仍处于供需两弱的局面,然主产区市场价格在低库存的支撑下,暂时难有大幅下调出厂报价的可能性,下游市场成交依旧维持刚需,部分业者谨慎情绪仍存。港口市场,期货重心继续走低,现货交投清淡。纸货套利报盘为主,月内买盘按需跟进,基差走强。截止目前,本周港口库存走势分化,华东地区在进口船货抵港卸货速度一般,以及主流区域提货较好的影响下,库存有所减少;而华南地区库存量在国产长约船抵港维持,以及进口船相继抵港的影响,库存呈现增加趋势;目前港口地区市场库存维持较为位置,短期内还需关注进口船货的抵港情况。综合来看,预计短期甲醇市场价格区间震荡为主,后期还关注原油、煤炭价格,场内装置运行情况。

05

第五章 聚丙烯走势预测

近日宏观因素主导了包括PP在内的能化类价格走向,由于海外银行系统风险骤增,投资者纷纷避开石油等风险资产,导致原油价格大幅下跌,PP也难以避免冲击,期货价格持续回调,拖累现货市场走势。美联储和美国财政部已宣布联合救市,后市关注欧洲方面是否出台相应解决措施。宏观一系列事件带来的影响或仍将集中于短线。回归到产业端来看,目前山东京博石化聚丙烯60万吨/年装置计划3月中旬开车试产,宁波台塑、大唐等装置恢复开车,场内货源供应压力依旧存在。需求端来看,整体下游订单及开工情况相对平稳,原料库存缓慢持续消化中。但近期原料价格持续走低,使得终端入市积极性较差,在后市期现两端出现反弹迹象后,需求或将出现增量。综合而言,短期PP市场仍将关注宏观方面的扰动,在排除系统性风险之后,或将迎来超跌反弹时刻。但中线供应增量之下,限制市场反弹力度。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。