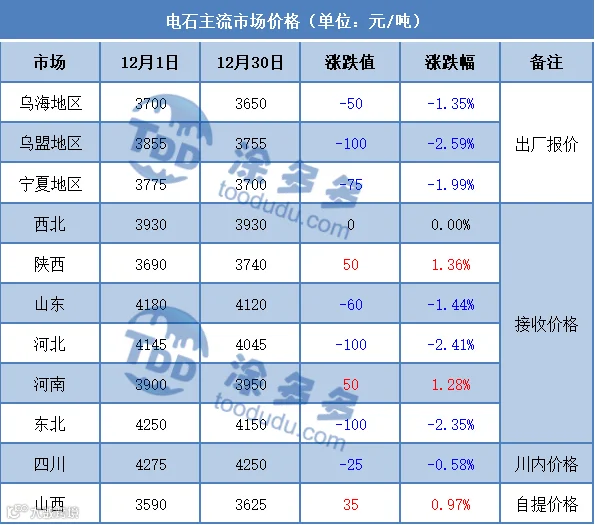

1、国内电石市场综述:

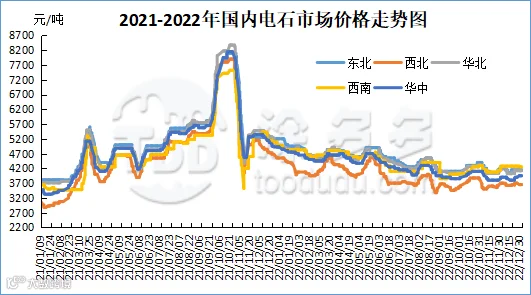

本月市场呈小N型走势,国内电石市场价格涨跌互现,市场走势呈现差异化运行,相比月初来看,截止12月30日,各区域主流出厂价格下跌为主,个别上涨,乌海、乌盟、宁夏地区主流出厂价格下跌,累计下跌幅度在50-100元/吨,其中乌海下跌50元/吨,乌盟下跌100元/吨,宁夏下跌75元/吨,陕西地区价格上涨;下游主流接收价格涨跌互现,其中河南、山西地区价格上涨,累计上涨幅度在35-50元/吨,其他地区下跌,累计下跌幅度在25-100元/吨。首先上游生产企业开工负荷较前期提升,供应量呈现增加态势,企业积极出货,出厂报价下调,而下游各区域采购情况不一,部分地区货源增加,待卸车辆增加,当地接收价格下跌为主。中期个别地区出现限电情况,供应面出现区域性减少的情况,出厂报价呈现先跌后涨的走势;而下游PVC市场需求呈现区域性增加,但到货呈现区域性不均的情况,且PVC市场回暖,对电石市场也存一定利好,故部分区域上调采购价格。中下旬价格先涨后稳,一方面下游需求恢复,企业采购积极性提升,同时促使电石生产企业出货顺畅且出货速度较前期加快,电石市场整体呈现供需双增的局面,在需求增加的支撑下电石价格频频上涨。原料兰炭价格再次上涨,给电石成本面带来强有力的支撑。在价格全面上调后,市场表现比较谨慎,市场整体处于涨后观望的态势。截止12月30日电石接收价格:河北地区接货价格在4040-4050元/吨,河南地区接货价格在3900元/吨,山东地区接货价格在4030-4210元/吨,东北地区接货价格在4120-4180元/吨,四川地区川内价格在4150-4400元/吨,山西地区自提价格在3600-3650元/吨,陕西地区外购府谷/内蒙电石到厂执行3700-3780元/吨。

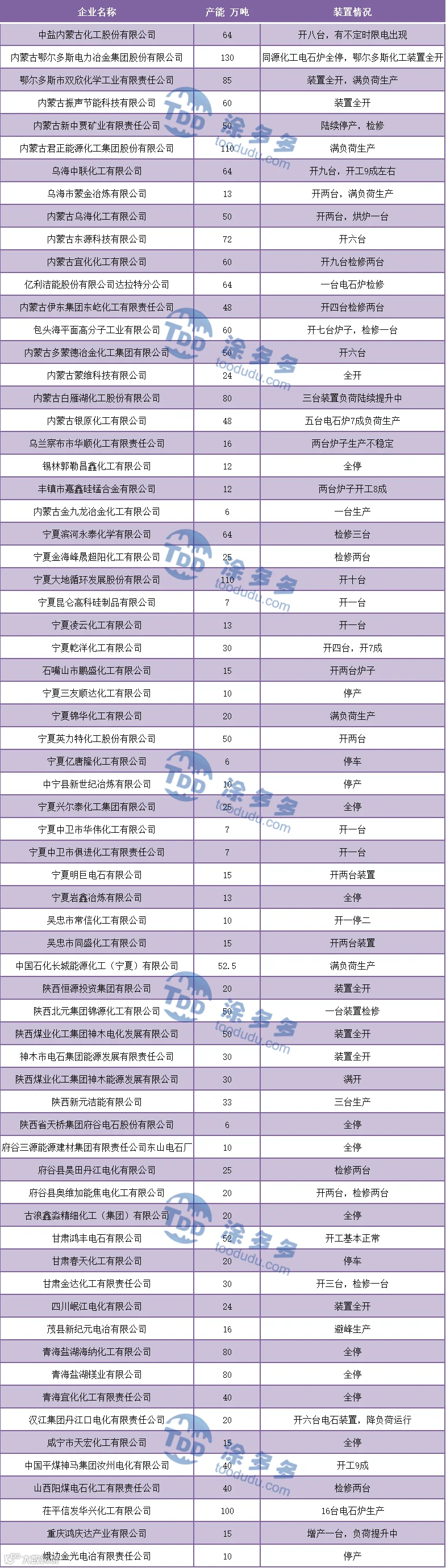

供应面来看,电石上游生产企业装置开工几乎变化不大,暂无明确的提负或降负计划,厂家供应增加或减少均比较有限,市场供应量或几乎维持稳定;需求面主流下游PVC暂无公布明确的检修计划,需求量或维持稳定,且目前情况下来看,下游到货呈现区域性不均,且待卸车整体不多,春节假期前或存备货需求,需求量或将有小幅增加的趋势。其他方面来看,部分地区受雨雪天气影响,对货物运输存有一定影响,后市还需关注天气对运输的影响,另外春节假期道路运输受限,运输方面具有不确定性,后续需继续跟踪。综上来看,电石市场在后期或呈现震荡整理为主,春节假期前在备货需求下电石价格或有一定的上涨,但幅度比较有限。

据涂多多数据测算,12月30日国内电石现货出厂价格指数为3755,相比月初跌35,幅度0.92%,接收价格指数为4023.33,相比月初跌33.33,幅度0.82%。月内电石出厂价格指数下跌,接收价格指数下跌。