本周核心观点

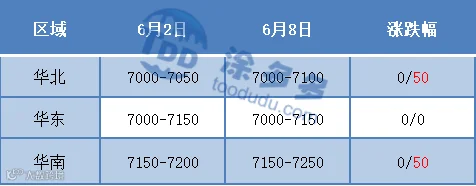

本周国内聚丙烯市场偏强整理,整体重心小幅上移50元/吨左右,截至本周四国内拉丝主流价格在7000-7250元/吨不等。原油方面,尽管OPEC+会议确定延长减产协议且沙特7月减产增量。但美国能源部长随后表示,在欧佩克+决定削减产量后,美国将与所有石油生产国和消费国合作,寻求为美国人民降低油价。且欧美经济形势难言反转,国际油价继续向上承压。而煤炭价格偏弱运行,市场成本端带动作用不强。经历月初降价去库后,短期石化整体库存及销售压力不大,石化仍有意挺价,成为目前托底市场的重要因素之一。但中线来看,石化装置检修进入尾期,前期检修装置计划开车,国内新增停车产能难以覆盖开车增量。同时巨正源二期、安庆石化6月份计划投产,市场供应压力将逐步加码。下游方面,传统需求淡季之下,下游普遍存在订单不足、利润薄弱情况,难以出现需求明显增量情况。而在基本面短线几乎明牌之下,市场短线对于宏观及商品气氛的敏感度加强。下周来看,美联储议息会议及国内诸多经济数据的公布均将会对期货盘面形成波动,从而传导至现货市场。综合影响下,预计短线PP市场震荡整理为主,中线供需承压之下,仍有下行空间。

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

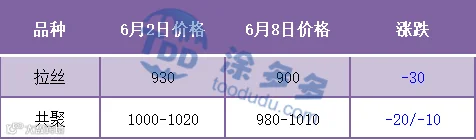

本周国内美金PP市场价格全线走低,跌幅在10-30美元/吨不等,其中拉丝跌幅明显领先共聚:截至本周四,美金拉丝价格在900美元/吨左右;共聚价格在980-1010美元/吨左右。虽汇率延续高位,进口资源成本高位。但下游工厂订单不足,开工低位,终端需求疲软拖累市场下行,市场价格重心向下,近期低价递盘增加,且美金市场成交不足,国内进口商部分让利促成交。后市来看,PP美金市场价格短期内需求无明显增长空间,美金价格短线或延续区间震荡走势。

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

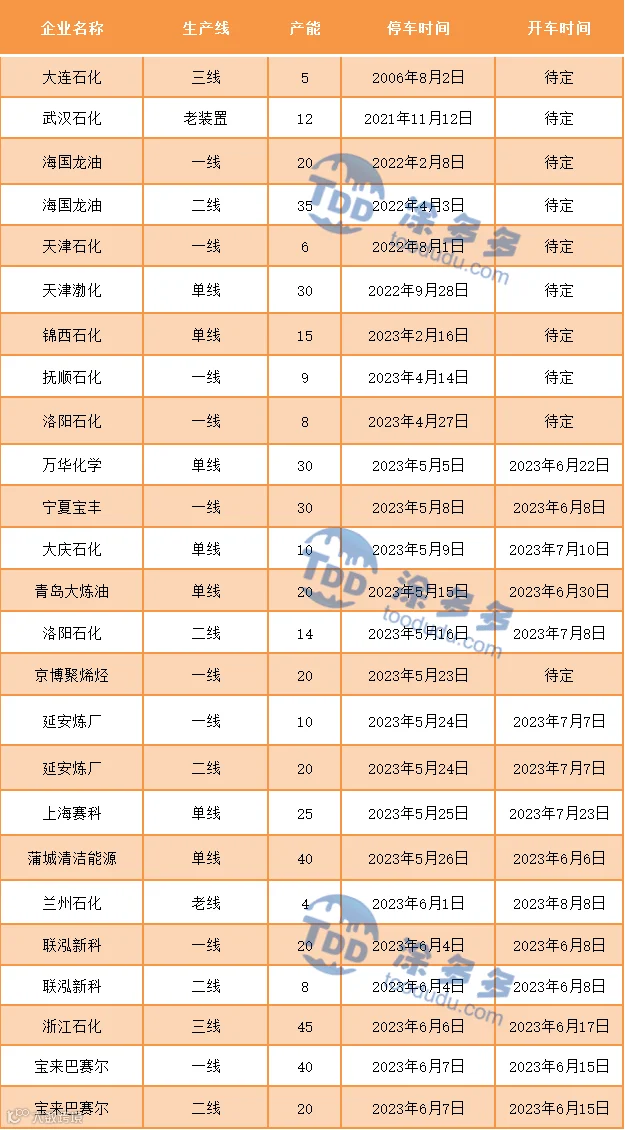

国内PP整体供应量继续小幅增加。周产量在61.25万吨,较上周增加4.34万吨,涨幅7.63%。前期停车企业相继恢复开工,本周装置检修损失量降出现小幅减少。

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

塑编方面:目前工厂订单情况依旧表现疲软:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多。

BOPP方面:BOPP价格止跌反弹,截至本周四华东地区厚膜主流在9000-9200元/吨。原料价格小幅探涨,各膜企报价跟随上移。新单跟进情况不佳,膜厂开机率下降,周内膜企部分逢低适量采购,入市依旧偏谨慎。

聚丙烯下游企业开工率统计

PP下游行业平均开工上涨0.38个百分点至46.62%,较去年同期低5.97个百分点。细分领域来看:BOPP、PP管材等行业开工小幅下降,无纺布行业小幅上涨,胶带母卷、塑编、CPP等行业开工维持稳定。

04

第四章 聚丙烯上游市场分析

原油走势分析

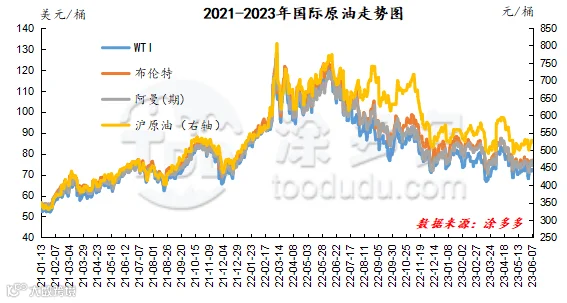

截至6月7日,WTI价格为72.53美元/桶,较上周同期上涨4.44美元;布伦特价格为76.95美元/桶,较上周同期上涨4.29美元,阿曼(期)价格74.9美元/桶,较上周同期上涨3.19美元,沪原油523.7元/桶,较上周同期上涨14.3元/桶。

图2 国际原油走势图

甲醇走势分析

近期原料煤炭价格弱稳运行,成本面支撑不足,就甲醇供需基本面来看,场内检修与重启装置均有,供应端涨跌互现,然下游部分企业原料库存偏高位,采购积极性不佳,厂家多刚需采买为主,需求面利好支撑有限,市场成交氛围略显低迷。港口市场,期货盘面加速下滑,基差持续走弱,截止目前,港口区域库存表现不一,华东地区周期内外轮卸货速度良好,虽有转口船货装走,但主流区域提货总量仍有所缩减,从而表现累库,然华南地区周内少量进口及内贸船只抵港,主流区域提货量稳健背景下,区域库存止增转降。目前来看,甲醇市场宏观情绪不佳,供应压力仍存,需求改善有限,场内业者悲观情绪浓厚,预计短期甲醇市场价格弱势整理,后期还需关注原油、煤炭价格以及场内装置运行情况。

05

第五章 聚丙烯走势预测

原油方面,尽管OPEC+会议确定延长减产协议且沙特7月减产增量。但美国能源部长随后表示,在欧佩克+决定削减产量后,美国将与所有石油生产国和消费国合作,寻求为美国人民降低油价。且欧美经济形势难言反转,国际油价继续向上承压。而煤炭价格偏弱运行,市场成本端带动作用不强。经历月初降价去库后,短期石化整体库存及销售压力不大,石化仍有意挺价,成为目前托底市场的重要因素之一。但中线来看,石化装置检修进入尾期,前期检修装置计划开车,国内新增停车产能难以覆盖开车增量。同时巨正源二期、安庆石化6月份计划投产,市场供应压力将逐步加码。下游方面,传统需求淡季之下,下游普遍存在订单不足、利润薄弱情况,难以出现需求明显增量情况。而在基本面短线几乎明牌之下,市场短线对于宏观及商品气氛的敏感度加强。下周来看,美联储议息会议及国内诸多经济数据的公布均将会对期货盘面形成波动,从而传导至现货市场。综合影响下,预计短线PP市场震荡整理为主,中线供需承压之下,仍有下行空间。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。