报告对国内烧碱发展现状进行了分析,并对烧碱行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心,海关总署。

2023年第一季度,烧碱市场跌跌不休,尤其春节后,各区域价格更是连创新低,第一季度烧碱市场下游需求整体表现疲软,而货源供应比较充足,市场处于供多需少的局面,加之在此情况下,主力下游氧化铝市场表现不佳,持续压价,故烧碱市场整体运行比较低迷。

1月现货价格跌跌不休,成交气氛偏弱。首先月中上旬山东地区某氧化铝厂发布对32%碱下调采购价格,其次外盘订单不理想,企业出货情况欠佳。临近春节假期,市场运行相对平淡,未见多余备货需求,市场成交情况清淡且询盘积极性欠佳,厂家签单情况一般。春节后下游需求整体恢复有限,且叠加假期企业库存压力增加,市场整体运行疲软。

2月市场价格连创新低,主力下游6次压价。月中上旬市场供应面比较充足,但春节后需求恢复情况不理想,并不能达到常态化去库的标准,虽有个别烧碱装置计划检修,但由于下游氧化铝市场需求表现清淡,市场成交价格继续下移为主,另外高浓度碱受出口订单跟进不足影响,价格同样下调为主;月中下旬市场依旧维持跌势,多数地区下游需求表现疲软导致企业整体出货情况比较清淡;加之月内氧化铝企业连续6次压价,连续不断地压价行为使得主产区市场无法喘息,价格频频下调,价格连续创新低,价格连续下调后并未给市场带来较多的活力,反而业者心态比较谨慎,入市操作积极性未见明显提升。

3月前期、中期价格延续2月的弱势,各区域市场价格再创新低,到月下旬,市场止跌转涨。首先中前期主力下游氧化铝企业继续下调液碱采购价格,且个别地区3月初公布3月采购价格大幅下调700元/吨,对液碱市场形成拖累,企业出货压力较大。中后期,市场各区域利好利空各异,部分地区受基本面支撑下价格开始上涨,月底液碱市场下游需求出现改善,加之部分企业装置进入检修期,供应面呈现区域性减少,供需支撑下市场止跌转涨。

图 1

图 2

一、2023年第一季度国内烧碱最低价、最高价对比表

二、2023年第一季度国内烧碱月均价一览表

第三章 2023年第一季度国内烧碱产量、开工率分析

一、2023年第一季度国内烧碱产量分析

图 3

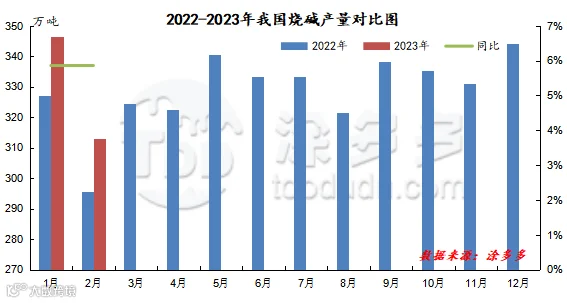

据国家数据统计,2023年1-2月国内烧碱产量659.3万吨,同比去年增加36.5万吨,幅度5.86%。其中2023年1月我国烧碱产量346.41万吨,同比增加19.18万吨,2月我国烧碱产量321.89万吨,同比增加17.32万吨,环比减少33.52万吨,幅度9.68%。

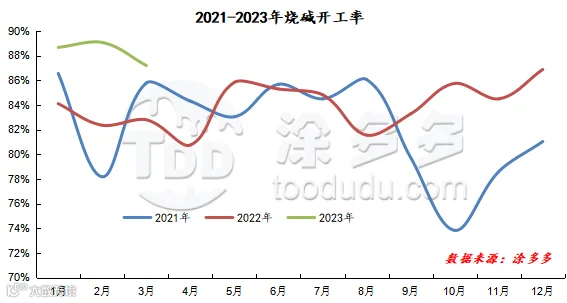

二、2023年第一季度国内烧碱开工率分析

图 4

一、2023年1-2月液碱进口量及进口国家分析

根据海关数据显示,2023年1月中国液碱进口量为3323.08吨,同比增加7273.15%,2月中国液碱进口量为45.3吨,同比减少59.37%,环比减少98.64%。1-2月份液碱累计进口量3368.38吨。

2023年1-2月份中国进口液碱前三的国家有韩国3302.48吨,占总进口量的98.04%;瑞典25.12吨,占总进口量的0.75%,中国台湾14.74吨,占总进口量的0.44%。

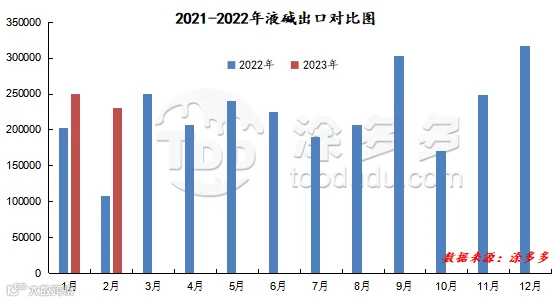

二、2023年1-2月液碱出口量及出口国家分析

2023年1月中国液碱出口量为250776.09吨,同比增加23.28%,2月中国液碱出口量为231250.62吨,同比增加114.7%,环比减少7.79%。1-2月份液碱累计出口量总计482026.71吨。

2023年1-2月份中国液碱出口前三的国家有澳大利亚215353.59吨,占总出口量的44.68%;印度尼西亚88819.67吨,占总出口量的18.43%;巴西74862.77吨,占总出量的15.53%。

三、2023年1-2月固碱进口量及进口国家分析

2023年1月中国固碱进口量为296.13吨,同比减少72.42%,2月中国固碱进口量为800.48吨,同比增加89.86%,环比增加170.31%。1-2月份固碱累计进口量1096.61吨。

2023年1-2月份中国进口固碱前三的国家有日本861.31吨,占总进口量的78.54%;中国台湾201.60吨,占总进口量的18.38%;波兰24.00吨,占总进口量的2.19%。

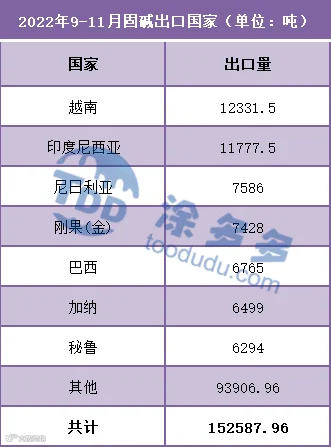

四、2023年1-2月固碱出口量及出口国家分析

根据海关数据显示,2023年1月中国固碱出口量为45480.68吨,同比减少10.88%;2月中国固碱出口量为43303.38吨,同比增加50.77%,环比减少4.79%。1-2月份固碱累计出口量总计8884.05吨。

2023年1-2月份中国固碱出口前三的国家有印度尼西亚7718000千克,占总出口量的8.69%;越南6846700千克,占总出口量的7.71%;尼日利亚5968000千克,占总出量的6.72%。

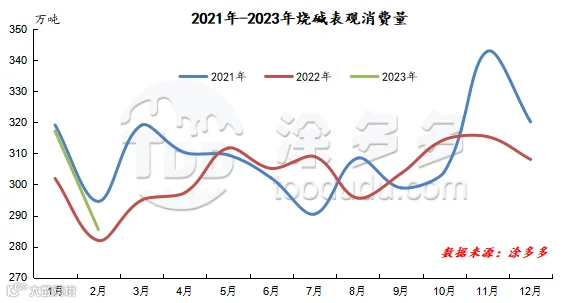

2023年1月国内烧碱表观消费量为317.15万吨,同比增加5.05%,2月国内烧碱表观消费量为285.52万吨,同比增加1.26%,环比减少9.97%。1-2月国内烧碱表观消费量累计为602.67万吨。

图 9

第六章 2023年第一季度国内烧碱企业库存、利润分析

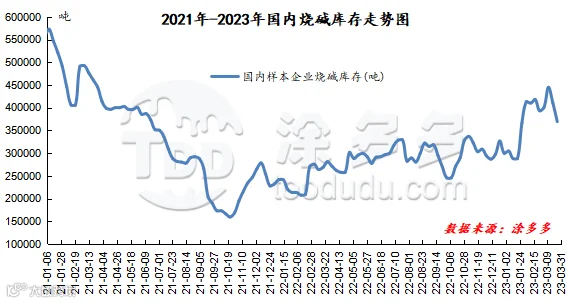

一、2023年第一季度国内烧碱企业库存分析

图 10

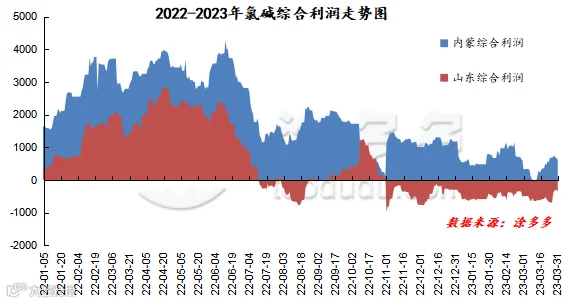

二、2023年第一季度国内烧碱企业利润分析

上游原盐市场后期预计弱稳运行,对烧碱市场支撑作用不大;北方地区氯碱企业自备电厂率相对较高,但也有部分氯碱企业仍依靠外购部分电来保持正常生产,成本面变化不大。国内烧碱企业目前仍有正在检修期的装置,预计多数会在4月初恢复开工,第二季度部分企业公布检修计划,包括部分大厂装置,目前了解到4/5月份公布检修的装置约有487万吨左右的产能,6月份暂无企业公布检修计划,相对第一季度来说第二季度检修装置增加,供应面会有减少预期,对市场或存一定支撑。需求面主力下游氧化铝部分有投产复产情况,但目前来看需求量增加相对有限,后期还需关注氧化铝需求的实际恢复情况,4月份其他行业整体需求量变化较少,个别行业开工存下降预期,5月下游需求或有恢复情况,6月需求或整体淡稳运行,预计后期下游对烧碱采购量呈现先减后增再减少的走势。市场心态来看,前期价格持续下行,使得氯碱企业盈利状况欠佳,烧碱企业存有一定的挺价行为,加之第一季度末市场出现触底反弹的情况,多数业者在买涨不买跌的情况下市场参与度有所增加,后期在氯碱企业装置检修中,供应面对市场存在支撑,市场心态或有一定的看涨情绪,而到季度中后期,检修装置减少,市场心态或逐渐趋于谨慎。

一、上游原盐分析

(一)2023年第一季度原盐月均价一览表

(二)2023年第一季度原盐产量走势

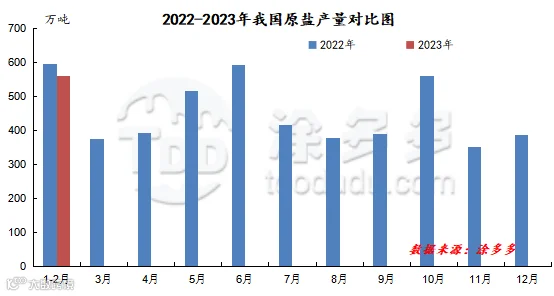

据国家数据统计,2023年1-2月国内原盐产量561万吨,同比去年减少34.2万吨,幅度6.1%。其中2023年1月我国原盐产量265.37万吨,同比减少16.18万吨,幅度5.75%,2月我国原盐产量295.63万吨,同比减少18.02万吨,幅度5.75%,环比增加30.26万吨,幅度11.4%。

(三)2023年第一季度国内原盐进出口情况

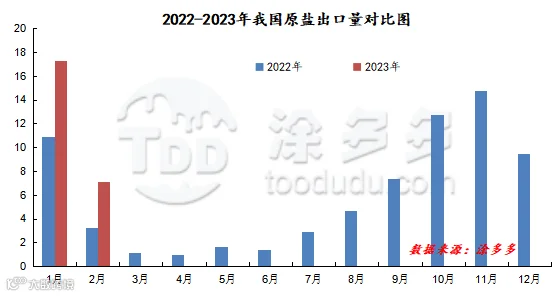

图 13

2023年我国原盐1-2月进口量累计142.57万吨,其中1月份76.11万吨,2月份66.46万吨;1-2月出口量累计24.41万吨,其中1月份17.25万吨,2月份7.16万吨。

二、下游氧化铝分析

(一)2023年第一季度氧化铝月均价一览表

表 8

(二)2023年第一季度氧化铝采购价格总结

表 9

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。