本月核心观点

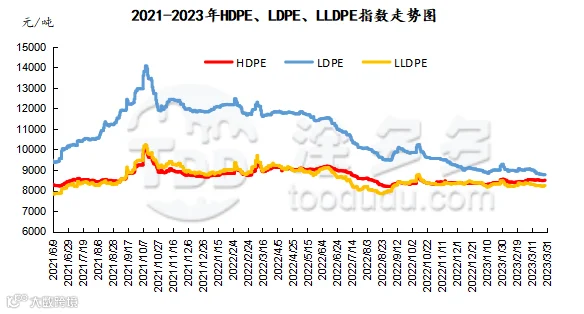

本月国内PE市场走势分化:高压、线性普跌70-300元/吨不等,低压走势偏强,部分走高50-350元/吨不等。截至月末,国内线性主流价格在8180-8400元/吨不等,高压价格在8650-8900元/吨不等,低压膜料价格在8150-8850元/吨不等,低压拉丝在8000-9100元/吨不等。

4月份来看,国内石化计划内检修损失量相对有限,叠加前期投产的新增产能逐步投放市场,市场供应量压力依旧存在。需求方面,伴随天气升温,地膜新增订单进入边际递减阶段,聚乙烯下游地膜旺季或持续到清明节前后。而棚膜集中性需求尚未启动,预计二季度农地膜需求回落。其他下游分类来看,LDPE日用包装需求预期增量,但考虑到终端加工利润较低,工厂对原料采购意愿不高,对LDPE价格支撑力度有限。整体来说,4月份需求端呈现逐步走弱趋势。而宏观面,国内处于结构性复苏阶段,而海外风险因素犹存,宏观面临较大不确定性。综合影响下,预计4月国内PE市场呈现先高后低,整体价格重心下移态势。

01

第一章 本月聚乙烯市场回顾

聚乙烯国内市场走势分析

单位:元/吨

图1 聚乙烯指数走势图

聚乙烯美金市场走势分析

本月国内PE美金市场重心下移,各品种跌幅在15-60美元/吨不等,高压再度领跌市场。截至月末美金线性价格在1000-1010美元/吨,高压膜料价格在1050-1060美元/吨,低压膜价格在1040-1045美元/吨。东南亚斋月来临,下游开工率降低,终端需求表现清淡,外商对亚洲市场报盘普遍下移。同时,欧美银行危机导致本月底之前,国内人民币市场弱势走跌,进一步利空美金市场行情。下游谨慎寻找低价货源,场内成交有限,月内港口库存小幅增量。目前来看,在内外盘倒挂之下,美金市场走势依旧偏空。

聚乙烯期货市场走势分析

连塑主力合约L2305持续下跌后修复,整体重心仍有下移。具体来看:L2305合约3月1日开盘8322,月初触及最高价8434之后连续回落,于下旬触及月内最低点7931,截止31日收盘8192。从31日成交状态来看,成交多开22.3%空开19.8%;多平在21.9%空平23.6%。新多开仓有所增多且空头继续离场,盘面偏强运行。随着时间的推移,L05合约逐步向现货靠拢,在现货基本面无明显变化之下,盘面不具备连续大幅反弹动能,关注上方8300附近压力。

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

2023年3月聚乙烯石化企业涉及检修的装置数量小幅增加,一定成都对冲新增产能投放造成的供应增量。3月PE预估产量在238.53万吨,较上月实际产量增加27.59万吨,环比上升13.08%。就细分品种而言,增量主要在低压、线型品种。虽然月内国内石化装置检修损失量环比增加以及在产装置开工负荷下滑,但月内自然日增多叠加新投装置产能持续释放,然影响量不及增量,致使整体产量上升。

聚乙烯企业检修统计

表4 国内聚乙烯装置月检修统计

04

第三章 聚乙烯上游市场分析

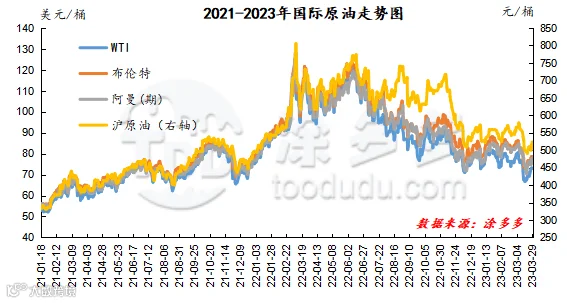

原油走势分析

图3 国际原油走势图

甲醇走势分析

2023年3月,甲醇市场价格指数月均2445.65 ,较2月份增加 17.74,环比增加0.73%。内地市场:本月,月内甲醇市场价格重心震荡回落,内地现货报价下调幅度 60-260 元/吨。月初,受两会召开的影响,部分下游市场开工受限,需求面整体表现一般,加之煤炭价格回落,成本面支撑有所减弱,但随着内地部分厂家春检消息的传出,一定程度上支撑业者心态,加之主产区厂家在低库支撑下挺价意愿明显。月内中旬,美联储加息预期及经济恢复的程度增加了对市场及商品价格的不确定性,宏观面表现偏空,加之下游需求未见未见明显 好转,部分区域市场报价有所回落,但内地多数厂家库存压力不大且主产区市场部分装置如期检修,市场情绪稍有好转。进入月末以后,市场整体弱势难改,期货盘面继续回落,业者对后市信心不足,加之今天涉及春检的装置较 少,市场整体供应不见明显减少,供需两弱的格局下,市场观望情绪渐起,场内整体交投气氛清淡。港口市场:港口现货市场报价宽幅下调,本月,月内港口地区市场库存有所减少,月内受部分区域在进口船货 抵港卸货速度一般,以及主流区域提货较好的影响下,库存有所减少;进入下旬以后,在进口船货抵港卸货速度较好的影响下库存总量宽幅增加,部分区域少量船货抵港,且在下游刚需稳定的影响下库存量稍有缩减,但依旧难改累库趋势,后期还需关注进口船货抵港卸货速度。

05

第四章 聚乙烯进出口分析

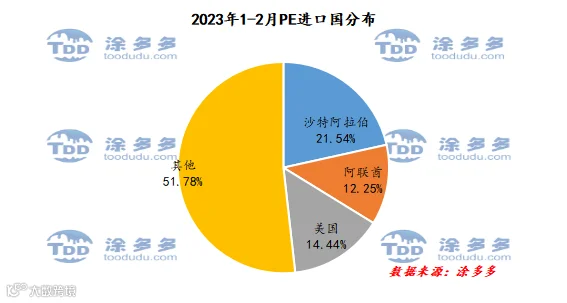

根据海关数据显示,2023年1-2月份中国PE进口沙特阿拉伯46.34万吨,占总进口量的21.57%;进口美国31.04万吨,占总进口量的14.47%;进口新加坡26.35万吨,占总进口量的12.27%。

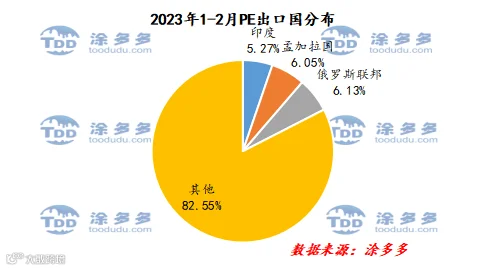

根据海关数据显示,2023年1-2月份中国PE出口量排名前三的为:俄罗斯联邦、孟加拉国、印度,占总出口量的6.13%、6.05%、5.27%。

06

第五章 聚乙烯走势预测

4月份来看,国内石化计划内检修损失量相对有限,叠加前期投产的新增产能逐步投放市场,市场供应量压力依旧存在。需求方面,伴随天气升温,地膜新增订单进入边际递减阶段,聚乙烯下游地膜旺季或持续到清明节前后。而棚膜集中性需求尚未启动,预计二季度农地膜需求回落。其他下游分类来看,LDPE日用包装需求预期增量,但考虑到终端加工利润较低,工厂对原料采购意愿不高,对LDPE价格支撑力度有限。整体来说,4月份需求端呈现逐步走弱趋势。而宏观面,国内处于结构性复苏阶段,而海外风险因素犹存,宏观面临较大不确定性。综合影响下,预计4月国内PE市场呈现先高后低,整体价格重心下移态势。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。