国内石化库存

今日两油库存72万吨,较昨日增加2万吨,增幅2.86%。

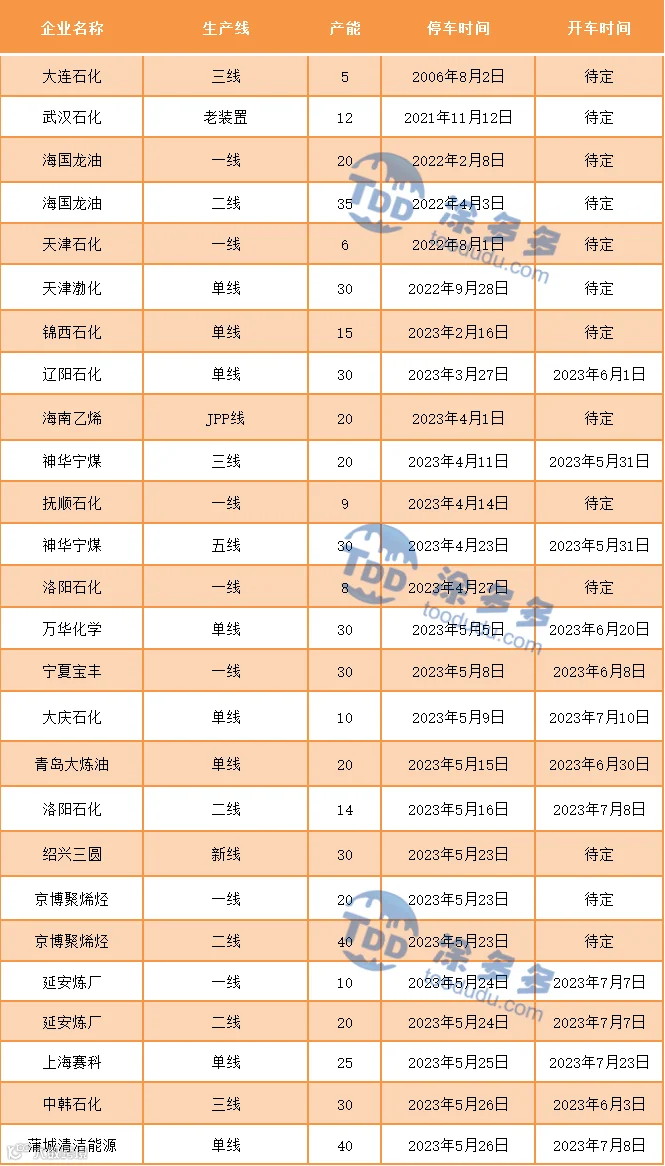

国内装置停车汇总

PP期货解析

6月1日PP2309开盘价:6800,最高价:6982,最低价:6800,持仓量:695272,结算价:6898,昨结算:6853,涨:45,日成交量:576487手。

PP期货走势预测

主力PP09合约空单离场,盘面形成阳包阴走势。就成交来看:日内成交多开22.7%空开21.1%,多平在23.8%空平24.8%。期价下行至布林下轨后获得支撑,向上回测7000附近压力。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场坚挺运行,个别试探性高报10元/吨,国内拉丝主流价格在6950-7150元/吨不等。隔夜国际油价大幅下跌,对于早盘市场气氛打压明显。但期货盘面低开高走,修复昨日跌幅,一定程度提振市场信心。同时5月财新PMI重回50上方,股市及文华商品指数一改前期颓势,尤其商品方面,强劲反弹,市场整体氛围转好。现货市场方面,两油昨日小幅累库,今日出厂仍有补跌。贸易商观望出货为主,由于前期持续下行,且6月份预期供需面难有利好出现,预售出空行为依旧存在。下游刚需入市,实盘成交多存小幅商谈空间,整体走货表现一般。粉料价格走稳:华东地区主流价格在6550-6580元/吨,山东地区主流价格在6700元/吨自提,成交跟进迟缓。

PP现货走势预测

5月财新中国制造业采购经理指数(PMI)录得50.9,较4月回升1.4个百分点,时隔两个月重回扩张区间。数据高于市场预期,股市及商品迎来久跌反弹之势。但OPEC会议在即、美联储6月加息概率不断提升,宏观短线高频波动依旧存在。而基本面来看,虽然库存降至70万吨左右,但石化装置检修进入尾期,前期检修装置计划开车,国内新增停车产能难以覆盖开车增量。同时巨正源二期、安庆石化6月份计划投产,市场供应压力将逐步加码。下游方面,传统需求淡季之下,下游普遍存在订单不足、利润薄弱情况,难以出现需求明显增量情况。供需压力之下,中线聚丙烯行情依旧偏弱。综合影响下,预计短线市场震荡整理,即便反弹空间也相对有限,中线依旧承压。

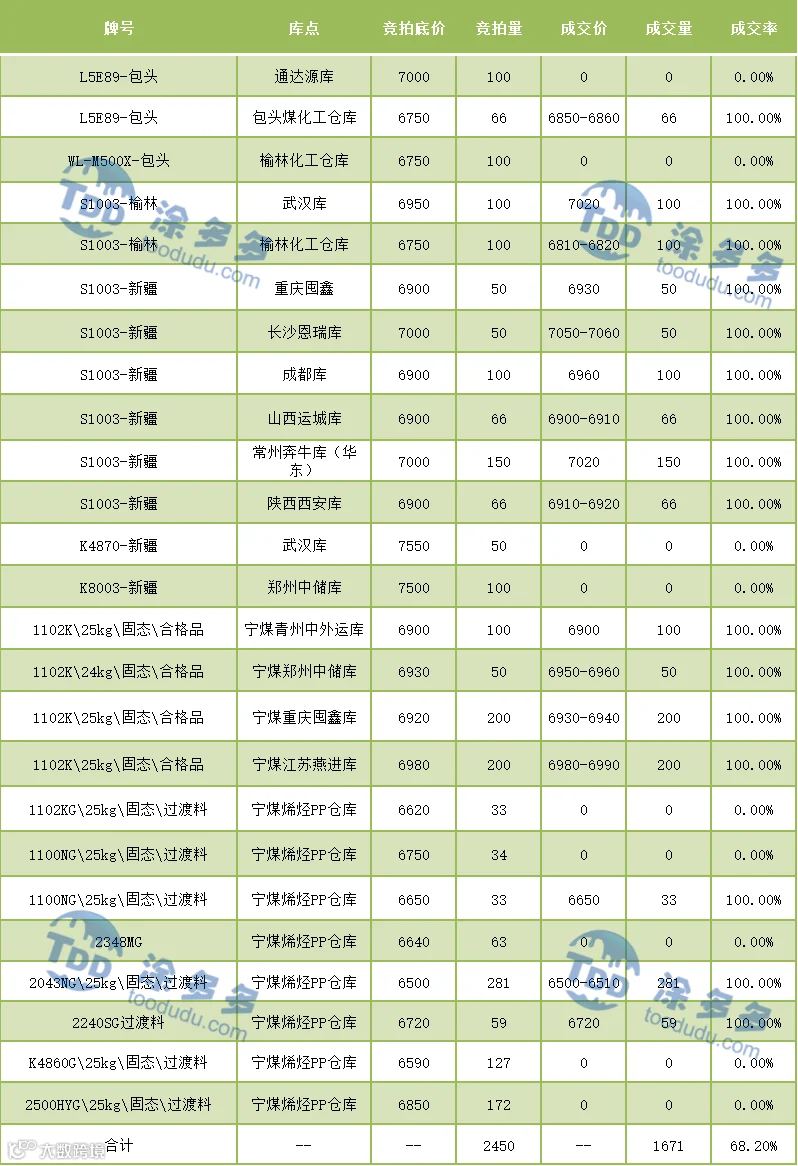

神华竞拍成交情况

国内PP指数

据涂多多数据测算,6月1日国内PP现货指数为7043,涨1,涨0.01%。