本月核心观点

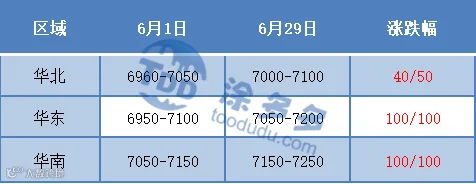

本月国内PP市场止跌探涨,截至6月29日,拉丝主流价格在7000-7250元/吨,较月初走高40-100元/吨不等。后市供应端来看,东华能源茂名一期40万吨以及安庆石化30万吨装置计划投产,而前期检修企业则将于中上旬起陆续恢复开车,月内计划新停车装置仅中科炼化35万吨装置于月初起检修,市场整体供应压力呈现逐步增强态势。需求端来看,7月依旧维持在需求淡季,纵观过去3年历史数据,下游7月开工情况基本较6月份变化不大。市场变量更多存在于投机性需求方面,目前中下游库存偏低,在行情出现探涨苗头之下,不排除有入场备货需求。库存端来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,7月两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。宏观方面的动向值得大家注意。7月28-30日,国内召开中央政治局会议,市场会在会议之前博弈政策预期,尤其是对利好政策的期待和传言将会阶段性影响期货市场走势。海外来看,美联储7月加息概率截至目前在80%以上,继续关注通胀和就业数据对于后期货币政策的影响。综合影响下,预计7月PP市场震荡运行为主,在宏观敏感窗口期之下,市场波动率加大。

01

第一章 本月聚丙烯市场回顾

聚丙烯国内市场走势分析

单位:元/吨

图1 聚丙烯指数走势图

聚丙烯美金市场走势分析

表2 聚丙烯美金市场价格变化

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

聚丙烯产量分析

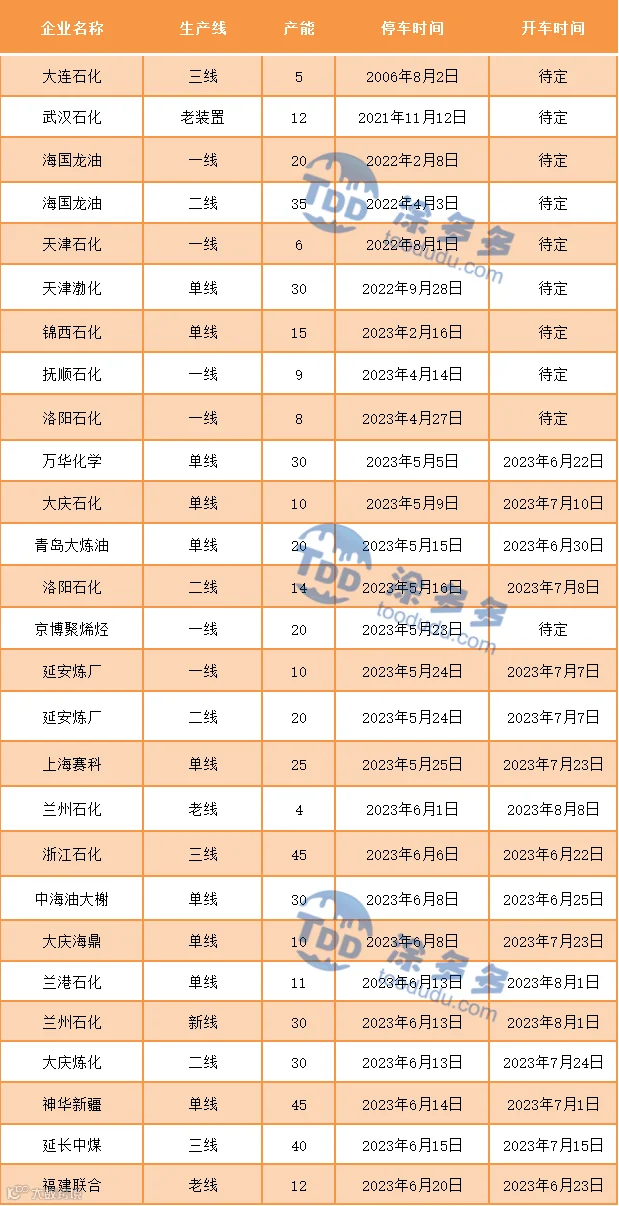

聚丙烯企业检修统计

表4 国内聚丙烯装置7月检修统计

03

第三章 聚丙烯国内需求分析

聚丙烯下游企业开工率统计

截至6月底,PP下游平均开工率降至49%,较上月提高2%,较去年同期下降3%。目前工厂原料采购多维持刚需,原料库存小幅下降;市场需求未有明显起色,订单多消化前期为主,中大型企业订单多维持5-7天左右,小型企业订多零星接单,按单生产为主。原料价格震荡整理,制品价格月内跟随区间调整,产成品利润难见好转。在上游难见持续反弹行情之下,下游入市备货意愿不高,随用随采为主。

04

第四章 聚丙烯上游市场分析

原油走势分析

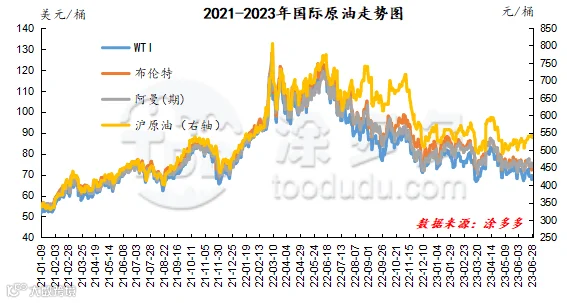

截止到6月28日,WTI价格为69.56美元/桶,布伦特价格为74.03美元/桶,阿曼(期)价格73.81美元/桶,沪原油536元/桶。与月初相比,WTI下跌0.54美元/桶,布伦特下跌0.25美元/桶,阿曼(期)上涨2.62美元/桶,沪原油下跌35.1元/桶。

图4 2021-2023年国际原油走势图

甲醇走势分析

供应方面:近期场内装置处于检修与重启交替过程,市场整体供应表现较为充裕,且周内港口地区市场库存受端午假期影响,市场提货量有所减少,加之部分下游需求有所减少,导致港口库存总量较前期有所增加,但考虑到进入7月份以后,西北地区部分装置存在检修计划,局部地区市场供应存在缩减预期,后期还需关注装置检修的落实情况以及随着天气的转热西南地区的限电政策对场内装置的影响。需求方面:随着甲醇价格的持续下调,下游烯烃企业利润有所修复,部分烯烃企业外采甲醇,终端需求缓慢提升中,但考虑到目前传统下游处于消费淡季,短期内需求增加的可能性较小。目前来看,煤炭价格弱稳运行,成本面支撑有限,虽近期甲醇价格有所上调,但业者对后市依旧多持观望偏空情绪,入市积极性一般,实单延续刚需为主,预计短期甲醇市场价格窄幅整理为主,后期还需关注原油、煤炭价格以及场内装置运行情况。

05

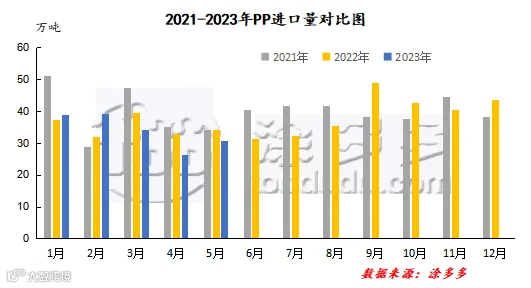

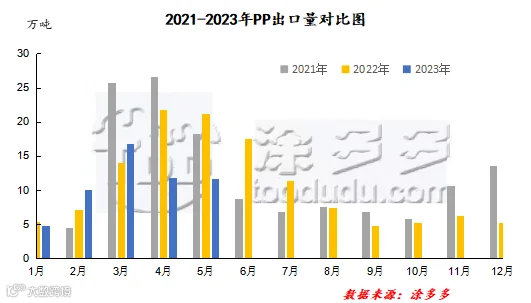

第五章 聚丙烯进出口分析

图6 2021-2023年PP月度出口量对比图

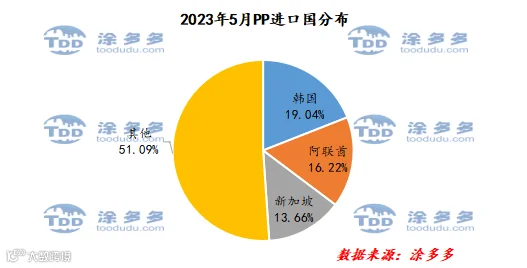

PP进口国分析:

根据海关数据显示,2023年5月份中国PP进口韩国5.87万吨,占总进口量的19.04%;进口阿联酋5万吨,占总进口量的16.22%;进口新加坡4.21万吨,占总进口量的13.66%。

图7 2023年5月PP进口来源国分布

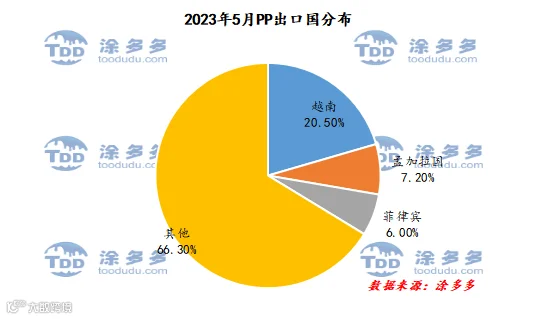

PP出口国分析:

根据海关数据显示,2023年5月份中国PP出口越南2.39万吨,占总出口量的20.5%;出口巴西0.84万吨,占总出口量的7.2%;出口孟加拉国0.7万吨,占总出口量的6%。

06

第六章 聚丙烯走势预测

供应端来看,东华能源茂名一期40万吨以及安庆石化30万吨装置计划投产,而前期检修企业则将于中上旬起陆续恢复开车,月内计划新停车装置仅中科炼化35万吨装置于月初起检修,市场整体供应压力呈现逐步增强态势。需求端来看,7月依旧维持在需求淡季,纵观过去3年历史数据,下游7月开工情况基本较6月份变化不大。市场变量更多存在于投机性需求方面,目前中下游库存偏低,在行情出现探涨苗头之下,不排除有入场备货需求。库存端来看,鉴于目前石化对于市场需求的把握和对生产安排的有效规划,7月两油库存继续维持偏低位运行,对于行情的托底作用将持续发力。宏观方面的动向值得大家注意。7月28-30日,国内召开中央政治局会议,市场会在会议之前博弈政策预期,尤其是对利好政策的期待和传言将会阶段性影响期货市场走势。海外来看,美联储7月加息概率截至目前在80%以上,继续关注通胀和就业数据对于后期货币政策的影响。综合影响下,预计7月PP市场震荡运行为主,在宏观敏感窗口期之下,市场波动率加大。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。