2023年上半年

声明

第一章 2023年上半年国内电石行情综述

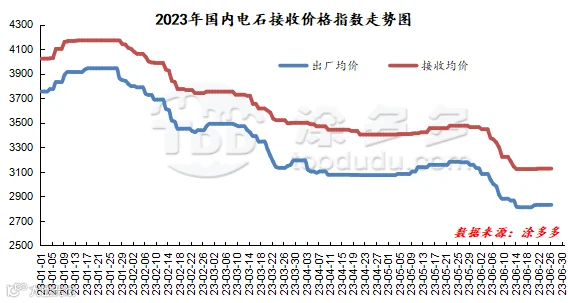

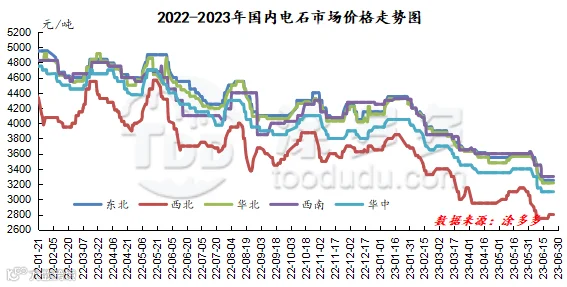

2023年上半年国内电石行情走势明显偏弱,不仅回吐了2021年极端行情以来的涨幅,且创下了自2021年以来的最低价,其在1月中旬出现短暂上涨,达到了2023年上半年度最高价格后,整体趋势开始向下,上半年来看各区域价格下跌比较明显,以乌海地区为例,国内电石价格最高达到了3850元/吨,出现在1月份,最低价格出现在6月份在2750元/吨,高低价差1100元/吨,跌幅40%。以下是对2023年上半年国内电石行情的详细分析:

第一季度电石市场呈现先涨后降的走势,市场整体春节前利好因素明显,价格涨势喜人,但春节后利空因素明显,市场在开始连续下跌。具体来看:1月春节前价格涨势喜人,节后市场跌跌不休。春节前主要受基本面支撑市场涨势较好,一方面上游生产企业个别地区有不定时限电情况,供应面整体表现不稳定,另一方面下游企业采购积极性较好,需求整体呈现增加态势。但节后企业开工积极性提升,供应面恢复明显,而下游需求恢复有限,下游待卸车数量增加,且下游PVC行情偏弱,市场上涨动力不足。2月市场整体全面下调,月末虽稍有反弹但反弹力度不足。首先市场货源供应充足,企业库存压力较大,但下游需求整体跟进不足;成本面原料兰炭价格频频下调,市场整体利空因素明显。但临近月末,原料兰炭价格在煤炭价格支撑下上涨,加之电石供应面个别地区限电影响供应不稳定,而下游需求较前期有所增加,价格出现小幅反弹。3月价格频频下调,市场乏善可陈,需求弱势难改。月初市场消化2月涨幅,月上旬及中下旬来看,市场供需矛盾较大,货源供应增加,而下游待卸车高位,加之PVC企业春检计划陆续推进,基本面弱势;成本面原料兰炭价格不定时下调;月末时期市场呈现差异化运行,个别地区有限电消息,部分地区厂家借机上调报价为主,但下游采购积极性整体未见提升,下游接收价格下跌为主。

第二季度电石市场整体下行明显,尤其是本季度下旬时期,市场大幅下跌,供需双方矛盾突出,价格频频下调。具体来看:4月市场处于供需双弱的局面,观望情绪浓厚。成本面兰炭价格上调,对市场整体支撑尚可,但下游需求整体欠佳,企业出货压力不减,市场上低价货源频出,价格区域性下行为主;中旬PVC装置陆续春检,配套电石外销量增加,而下游采购情况欠佳,业者多观望市场为主。5月市场货源紧张支撑市场上行,月底回吐前期部分涨幅。月初货源供应不稳定,下游到货区域性不均,但接货积极性尚可,企业出货相对顺畅,价格区域性上行,但由于下游成本压力大,市场上涨空间有限;下旬市场上涨动力明显不足,需求面弱势对市场拖累,且随着市场的利好因素的殆尽,月底价格开始区域性下调。6月以中旬为分界线,上旬市场连续下行,各区域累计下跌幅度高达400元/吨。一方面成本端原料兰炭市场走势下行明显,另一方面基本面供大于需,加之PVC行情弱势,对电石市场有一定拖累;中旬开始市场止跌企稳,供需双方相对稳定,下旬局部地区下游需求稍有恢复,价格出现短暂的上行后再次居稳运行。

图1

图2

第二章 2023年上半年国内电石价格一览表

一、2023年上半年国内电石最低价、最高价对比表

表1

从表1可以看出:2023年上半年电石各区域高低价格对比价差在950-1105元/吨,幅度在30.65%-40%;以西北地区为例,最高价出现在1月为3850元/吨,最低价出现在6月为2750元/吨,高低价差1100元/吨,跌幅40%。

二、2023年上半年国内电石月均价一览表

表2

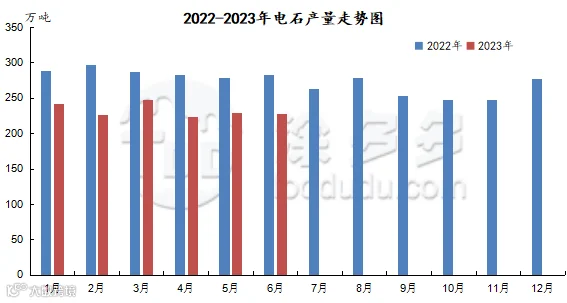

第三章 2023年上半年国内电石产量分析

图3

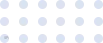

第四章 2023年上半年国内电石开工率分析

图4

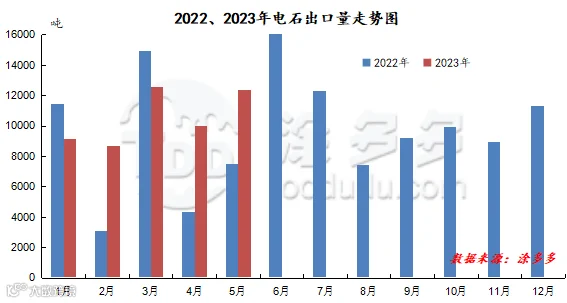

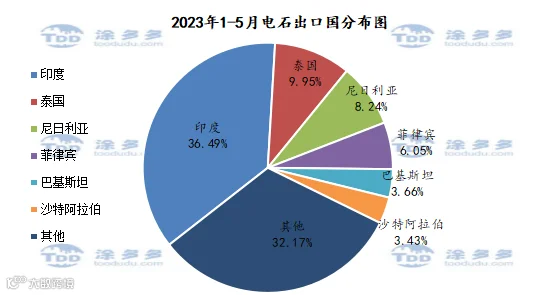

第五章 2023年上半年电石出口分析

中国是电石的净出口国,2023年电石出口量情况如下:

图5

2023年1-5月出口量为52848.18吨,相比去年同期出口量41307.4吨增加11540.78吨,幅度27.94%。

表3

2023年1-5月份国内电石出口前三的国家有印度、泰国、尼日利亚。其中出口到印度19285.5吨,占总出口量的36.49%,出口到泰国5257.5吨,占总出口量的9.95%;出口到尼日利亚4353吨,占总出口量的8.24%。

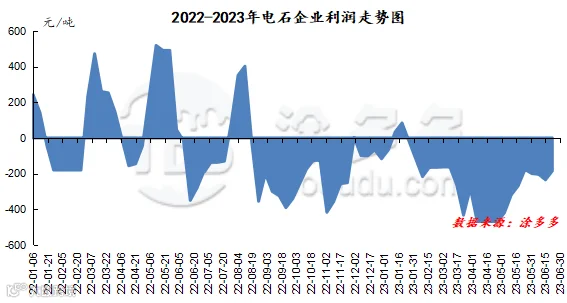

第六章 2023年国内电石企业利润分析

图7

2023年上半年电石企业多数时间处于亏损状态,仅有少数时间段企业出现盈利,具体来看:进入2023年以来1月中上旬,企业延续去年年底的亏损状态,到1月中旬出现短暂的盈利,随后又持续亏损,主要受上半年国内电石行情持续下行,基本面对市场支撑不足,且下游PVC企业压价,故企业一直处于亏损状态。

第七章 2023年国内电石预测

第八章 电石上、下游产品简析

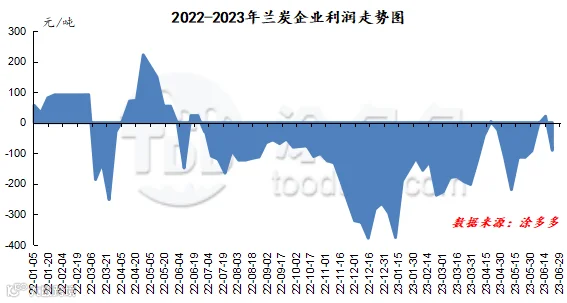

一、上游(兰炭)

图8

图9

2023年上半年兰炭市场走势明显弱势,企业盈利不佳,多数时间呈现亏损状态,仅在4月下旬、6月中旬两个短暂的时间段出现小幅的盈利情况,一方面煤价下行对市场支撑不足,另一方面电石价格频频下调,对兰炭存压价行为,拖累明显。

二、2023年上半年电石主要下游PVC市场月均价

表4

第九章 电石有关政策

一、国家发展改革委等部门关于做好2023年降成本重点工作的通知

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。