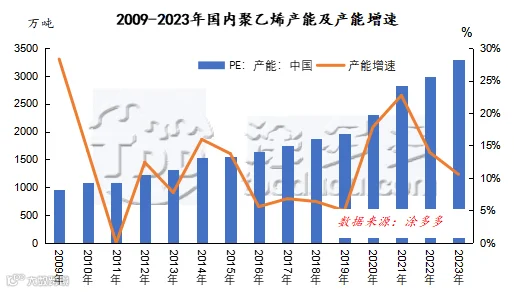

聚乙烯是世界上产量和消费量最大的合成树脂,也是消耗量最大的塑料包装使用材料,具有成本低、化学性能好等优势,被广泛应用于农业、工业和日常生活等领域。包含中国在内的亚太地区近年来是世界上聚烯烃需求增长量最大的地区,也是最重要的聚乙烯加工地区。2008–2023年,国内PE产能持续扩大,产能平均增速达12.08%。

2023年国内聚乙烯计划新增产能315万吨,届时国内PE产能将达到3296万吨。一季度国内共计投产3套装置,产能合计为220万吨,占年内总投产比例的69.84%。

就投产区域来看,一季度国内新增产能集中在华南地区,共计180万吨,占比81.81%,其次为华北地区,新增产能在40万吨,占比在18.18%。就投产品种来看,一季度,国内新增产能装置集中全密度和低压,分别在100万吨、80万吨。

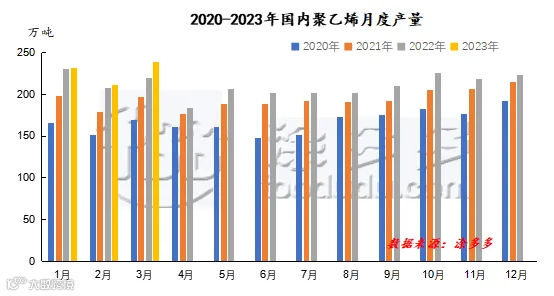

随着国内新装置的陆续投产。聚乙烯产能基数上调,使得国内聚乙烯产量较去年同期继续增长。2023年一季度国内聚乙烯产量预估在680.65万吨,较去年同期657.06万吨增加23.59万吨,增幅在3.59%。

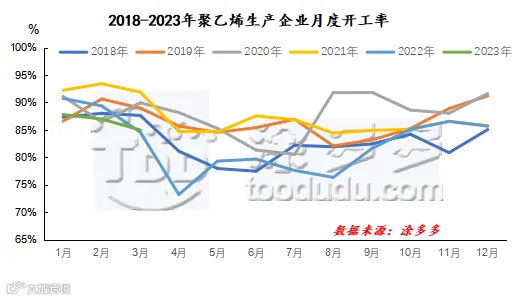

2022年国内聚乙烯企业月度平均开工率在86.58%,较去年同期88.23%下降1.65%,处于近六年低位。一季度,油制、煤制利润依旧亏损,企业检修或临停较多,造成开工率出现小幅下降。

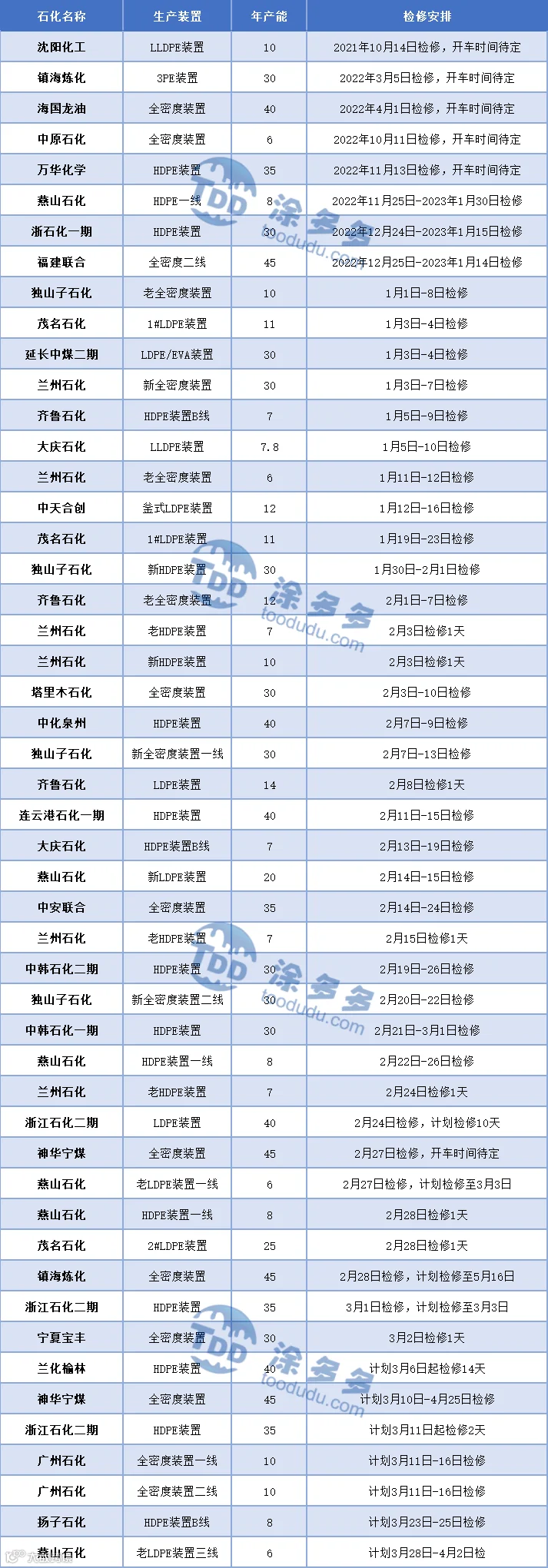

整体来说 ,截至一季度末,聚丙烯新增产能达到220万吨,新扩能装置量产压力集中在一季度末二季度初。在目前产能结构性过剩的情况下,新增产能的相继投放无疑进一步增加市场供给压力,生产企业间竞争将更加白热化。而在上游成本依旧高企、企业生产利润亏随情况下,在产装置开工负荷下降或计划外停车情况或将成为“新常态”。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。