1、国内PVC市场综述

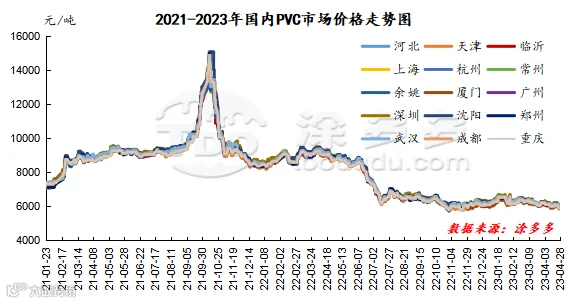

本月PVC市场价格走势月初期现两市价格处于高位随后价格开始小幅下挫,不断下行,月中开始走出一波反弹行情,两市价格小幅上涨但高点受到压制,下旬初期价格重新开始走弱至月底结束低位徘徊。并且27日出现期货最低点5957,跌破6字头两市气氛持续转弱,现货价格月度跌幅在300元/吨左右且成交清淡。

4月份期现两市的影响因素可以归纳为:1、月内主力合约更迭。05合约在结束前并未有较大的表现,反而并不如春节前的预期中的高点,移仓换月行情中的空头趋势相对明显,在期现联动加强的市场中,点价盘面的套保单也足够对盘面形成压力。且09合约持仓量大增的情况下,资方更加倾向于空头。2、月内的供应层面上游PVC生产企业存在检修计划,PVC装置开工率降至71%左右,其中电石法开工率更是同比下滑明显仅仅维持在66%。供应的缩减在一定程度上缓解了社会库存的压力,但对于价格的影响远不足形成向上的牵引力量。3、需求层面在低迷的市场中仅仅依靠刚需无法提振期现两市,下游企业在房地产数据表现不佳的情况下起订单不见放量,因此短期之间的制品对原材料PVC的采购无法出现明显的提升。4、月内外盘台塑台塑5月船报价跌60-80美元/吨,,India印度CIF到岸价820美元/吨(跌80),China中国大陆CIF到岸价805美元/吨(跌60), Taiwan台湾FOB离岸价760美元/吨(跌60)。利空国内市场。5、原油方面的扰动,经济衰退的担忧持续存在,以及人们对可能影响美国经济的潜在银行业危机的担忧重燃。6、整体的商品范围持续偏空,国内商品除部分农产品外月内涨少跌多。房地产数据出炉后表现并无亮点,1-3月份,全国房地产开发投资25974亿元同比下降5.8%。整体来看月内综合价格对比下跌为主,月末对比月初现货价格:华北地区下跌250-280元/吨,华东地区下跌245-295元/吨,华南地区下跌295元/吨,东北地区下跌275元/吨,华中地区下跌200-240元/吨,西南地区下跌325元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC市场月内价格不断下跌,终端刚需采购,现货市场运行偏弱。截止发稿日5型料含税5830-5900元/吨送到,内蒙厂提5630-5700元/吨。北方地区基差报盘09合约-(380-400)。

华东:常州地区PVC市场价格月内价格下跌,下游高价抵触,期价下行后低位区间内存在一定的成交,但市场参与者操作积极性降低。截止发稿日5型电石料现汇库提参考5930-5980元/吨(不含装)。华东地区基差报盘09合约-(50-100)。

华南:广州地区PVC市场价格月内小幅下跌,成交整体不多,偏高报盘几无成交,下游制品企业采购积极性低。截止发稿日普通5型电石料现货自提主流成交参考5970-6030元/吨。乙烯法报盘1000型现货送到报6060-6100元/吨,大沽1000型现货自提报6010-6040元/吨。华南地区基差报盘09合约-(0-70)。

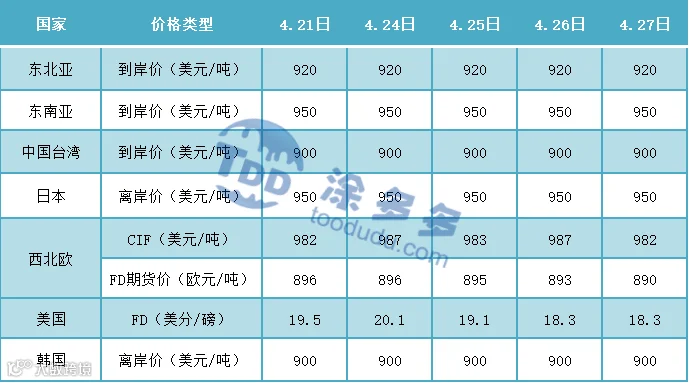

中国台湾台塑公布5月报价,5月预售报价CIF印度下调80在820美元/吨,CFR中国下调60在805美元/吨,CIF东南亚下调60在800美元/吨,FOB中国台湾下调60在760美元/吨。

3、后市预测

期货方面:PVC09合约期货盘面在五一小长假前的最后一个交易日内出现了一定的减仓趋势,其中减仓31668手,但期价的运行并未出现较好的减仓反弹,反而波动仍旧低位且窄幅。成交方面仍以空开22.7%压制多开19.1%,虽然部分减仓规避假日期间的风险,但少量的减仓并未改变目前的期价波动趋势以及范围。这也从一定层面上预示着PVC09合约仍以偏弱为主。技术层面显示布林带(13、13、2)三轨开口全部向下,空头趋势打开并且弱势凸显。因此短期之内的期价运行不会有太好的表现,节后短中线观察5800-6250范围的表现。

现货方面:时间节点4月底供需层面的博弈仍未出现较为明显的改善状态,期现的运行持续低位低迷。供应层面的PVC装置开工下滑也未带来价格的支撑,上涨看供应下跌看需求,目前PVC期现两市甚至都没有存在向好的预期拉动。弱势成为整体产业链的共识,期现两市的反弹高点也被时间延长弱势行情下所腰斩。另外目前的宏观层面的数据方面整体化工商品的表现也不足,PVC在偏弱的行情中也难以走出单独的行情。外盘方面国际油价反弹,受技术买盘和预期供应偏紧提振,但是涨幅不大,因为市场对美国经济衰退的担忧日益加剧以及俄罗斯石油出口增加。整体来看原本寄希望于五一节后市场的缓慢好转在目前偏弱的期现两市行情中概率变小,短线的低位震荡整理格局不变。

5、PVC仓单日报

6、多头空头持仓龙虎榜(4月28日)

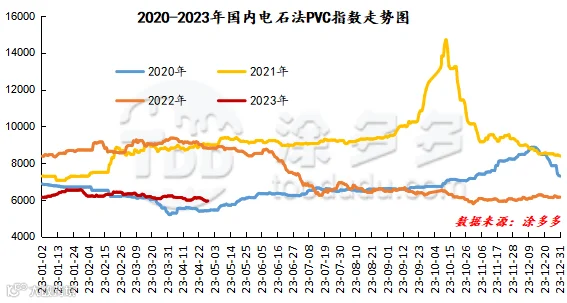

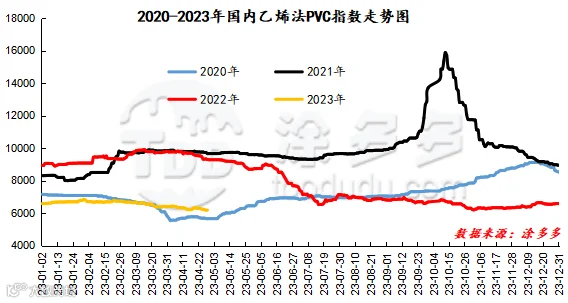

据涂多多数据测算,截止到4月28日国内电石法PVC现货指数为5944.04,相比月初跌274.64,幅度4.416%。乙烯法PVC现货指数为6182.45,相比月初跌244.67,幅度3.807%,月内电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差238.41。

8、本月PVC(粉)市场价格

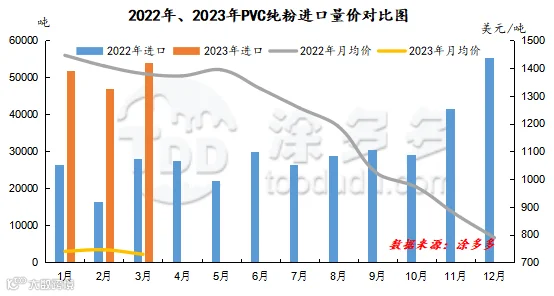

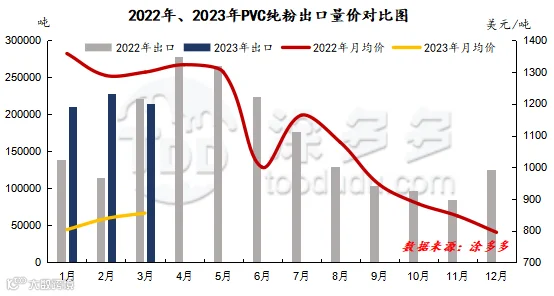

PVC总量分析:2023年3月中国PVC纯粉进口量为5.39万吨,同比增加92.48%,环比增加14.79%,进口月均价729.43。出口量为21.48万吨,同比减少2.77%,环比减少5.63%,出口月均价855.63。1-3月份出口量总计65.3万吨,进口量总计15.26万吨。

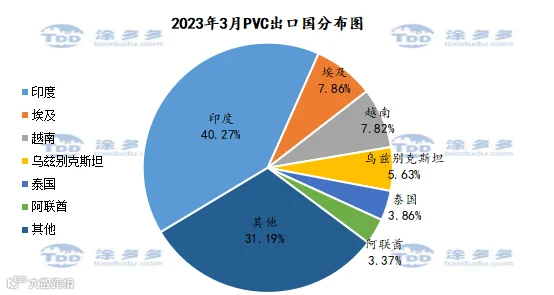

PVC出口国分析:根据最新统计数据显示,2023年3月份中国PVC出口到印度86485.15吨,占总出口量的40.27%;到埃及16883.36吨,占总出口量的7.86%;到越南16794.48吨,占总出口量的7.82%。

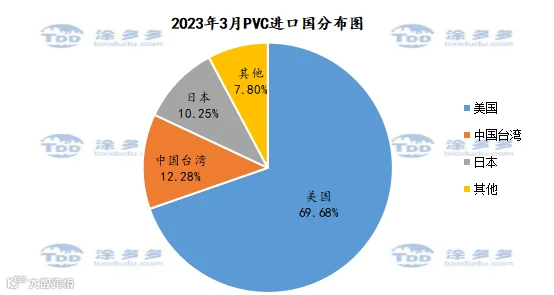

PVC进口国分析:根据最新统计数据显示,2023年3月份中国PVC进口美国37554.89吨,占总进口量的69.68%;进口中国台湾6617.795吨,占总进口量的12.28%;进口日本5521.83吨,占总进口量的10.25%。

2、2023年PVC产量分析

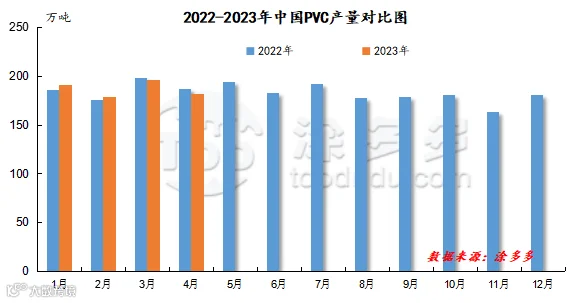

2023年4月国内PVC产量在182万吨,环比减少7.07%,同比减少2.82%。其中4月电石法在133万吨,环比减少9.55%,同比减少10.79%,乙烯法49万吨,环比增加0.56%,同比增加28.52%。

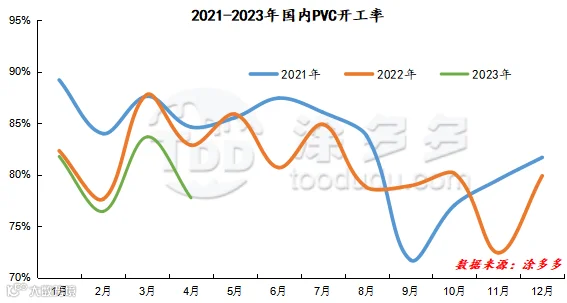

3、2023年PVC开工率统计

2023年4月国内PVC开工率为77.75%,同比去年降低5.11%,环比降低5.91%。

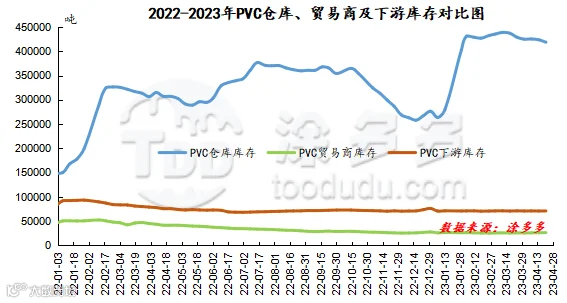

4、PVC库存

月内PVC社会库存、仓库库存减少,贸易商库存、下游库存商行,具体来看截止4月28日,国内PVC社会库存596470吨,较月初减少810吨,仓库库存418700吨,较月初减少6200吨,贸易商库存26333吨,较月初增加733吨,下游库存70950吨,较月初增加50吨。

2、检修损失量统计

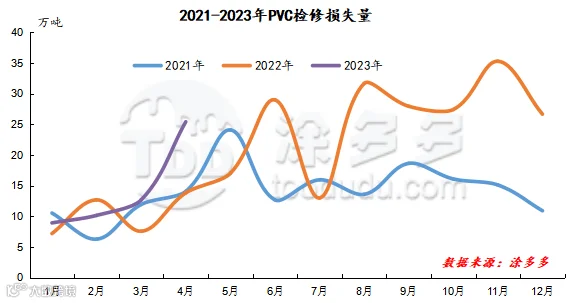

2023年4月PVC检修损失量为25.42万吨,同比去年增加83.67%,环比增加100%。预计2023年5月检修损失量为19.56万吨。

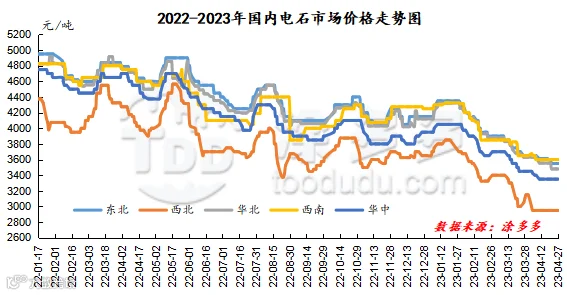

本月国内电石市场整体偏弱运行,各区域价格延续3月的跌势,但跌势较上月放缓,月初、月中时期连续下跌为主,月下旬开始各区域市场心态趋于谨慎,价格调整不明显,个别零星调整为主。相比月初来看,截止4月27日,各区域主流出厂报价累计下跌幅度在50-100元/吨,下游主流接收价格各区域累计下跌幅度在25-150元/吨。首先月初来看,上游成本面原料兰炭价格上调,电石生产企业生产成本增加,供应面呈现减少的情况,企业积极出货为主,但受下游需求整体欠佳影响,出货压力不减,市场上低价货源频出,市场处于供需博弈的局面,价格区域性下行为主;临近中旬电石企业装置部分检修,供应面呈现减少状态,但同时主产区西北地区部分大厂配套PVC装置处于春检中,电石外销量增加,其他地区的货源供应增加,而下游采购情况欠佳,待卸车仍处于消耗期,市场观望情绪增加,下旬市场维持供需双弱的局面,在此情况下,业者多观望市场为主,调价心态比较谨慎,市场整体弱稳运行。

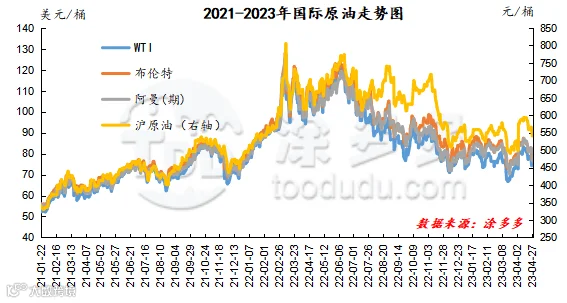

截止到4月27日,WTI价格为74.76美元/桶,布伦特价格为78.37美元/桶,阿曼(期)价格76.61美元/桶,沪原油540.7元/桶。与月初相比,WTI上涨1.95美元/桶,布伦特上涨0.25美元/桶,阿曼(期)上涨1.8美元/桶,沪原油上涨40.5元/桶。

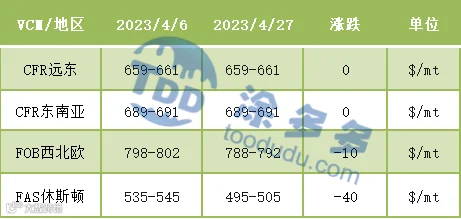

国际VCM:截止到2023年4月27日:相比月初来看,月末CFR远东、CFR东南亚稳定、FOB西北欧跌10、FAS休斯顿跌40。

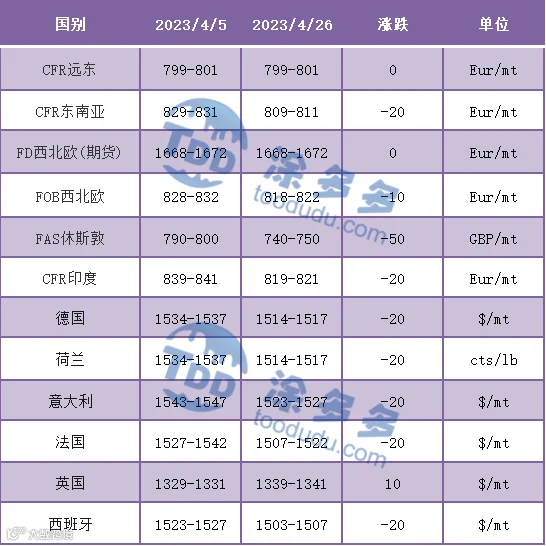

国际PVC:截止到2023年4月26日:相比月初来看,月末CFR远东稳定、CFR东南亚跌20,FD西北欧(期货)稳定,FD西北欧跌10、FAS休斯敦跌50,CFR印度跌20,德国、荷兰、意大利、法国、西班牙跌20,英国涨10。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。